Требования к учетной политике для целей налогообложения прописаны в Налоговом кодексе РФ.

Состав учетной политики. Он зависит от того, какую систему налогообложения применяет компания или предприниматель. Например, если организация работает на общей системе, то ей необходимо закрепить в учетной политике порядок ведения налогового учета (ст. 313 Налогового кодекса РФ). Еще такой компании стоит установить правила раздельного учета НДС, если она осуществляет как облагаемые, так и освобождаемые от налога операции либо торгует в России и за границей (п. 4 ст. 149, п. 4 ст. 170 Налогового кодекса РФ, письмо Минфина России от 12 ноября 2012 г. № 03-07-08/316).

Компания, применяющая упрощенку, вмененку или иной спецрежим, должна разработать налоговую учетную политику, если законодательно предусмотрены несколько вариантов учета какого-либо дохода, расхода или другого объекта налогообложения. А также если компания обязана вести раздельный учет доходов, расходов, имущества, обязательств или хозяйственных операций (п. 8 ст. 346.18, п. 7 ст. 346.26 Налогового кодекса РФ).

Выбранные способы признания доходов и расходов и разработанный порядок ведения раздельного учета надо закрепить в учетной политике (письмо Минфина России от 24 сентября 2010 г. № 03-11-06/3/132).

Любая компания, в которой трудятся работники, должна утвердить форму регистра по НДФЛ (п. 1 ст. 230 Налогового кодекса РФ).

Способы ведения налогового учета. Налоговый кодекс РФ допускает различные варианты определения конкретного дохода, расхода или другого объекта налогообложения, его оценки и признания. Компания должна выбрать один из них и закрепить его в своей учетной политике для целей налогообложения.

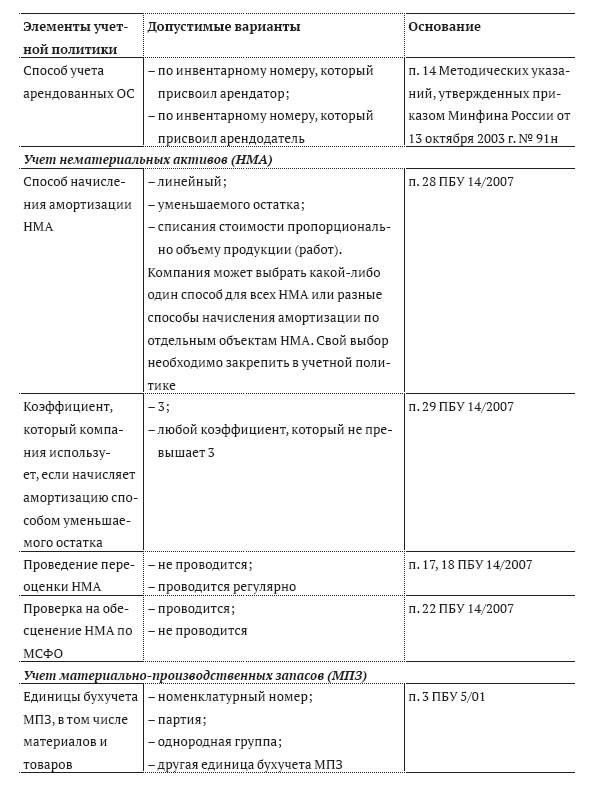

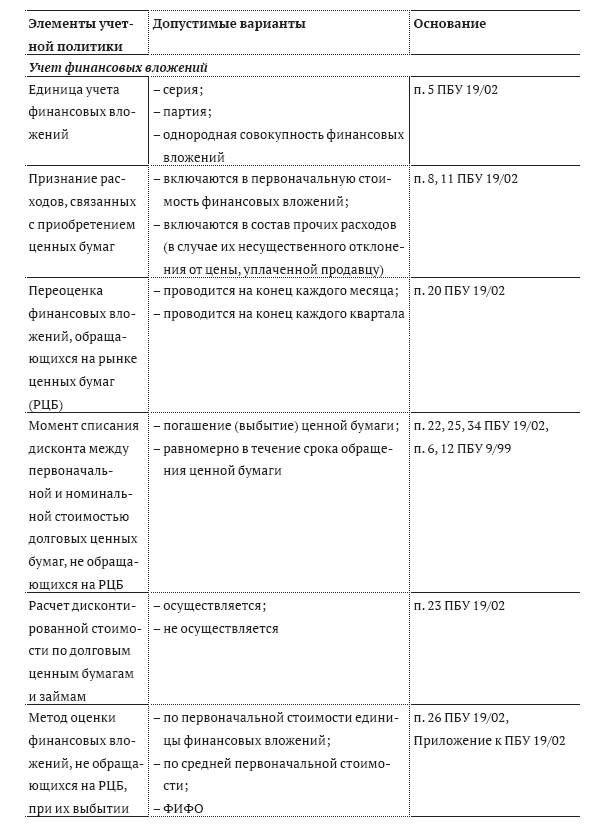

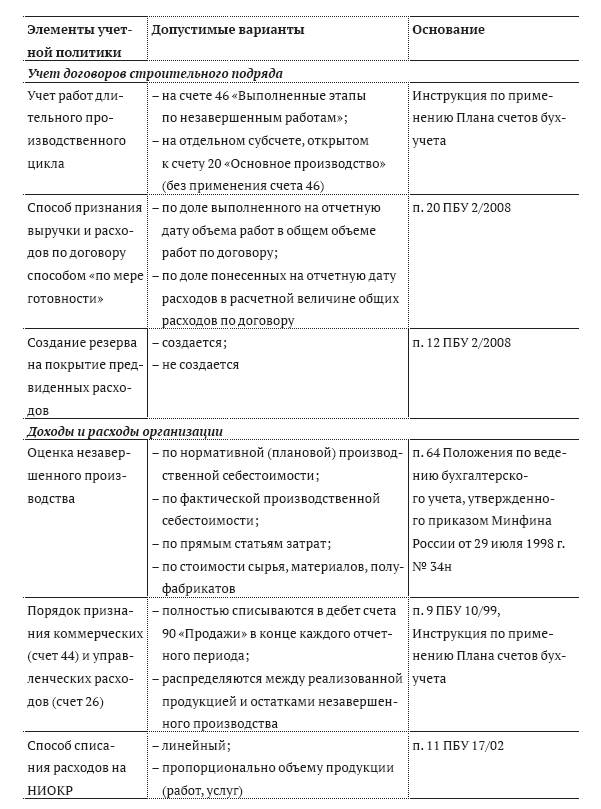

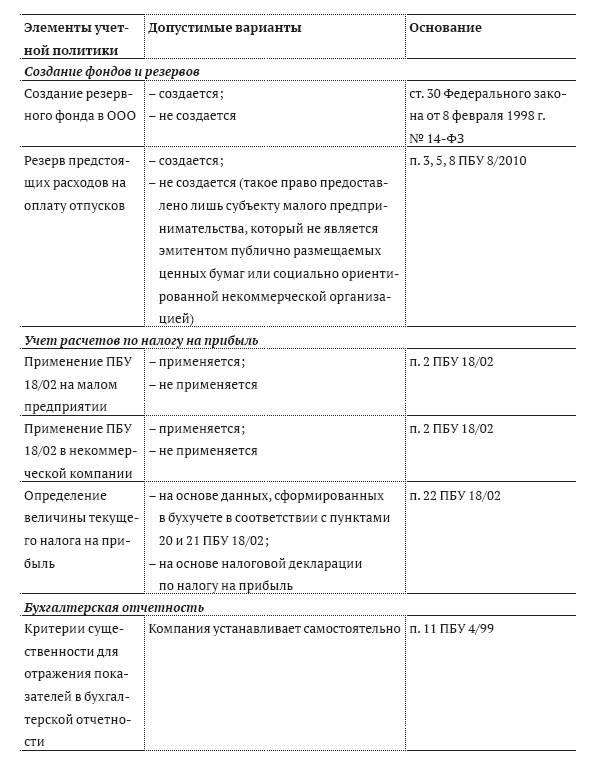

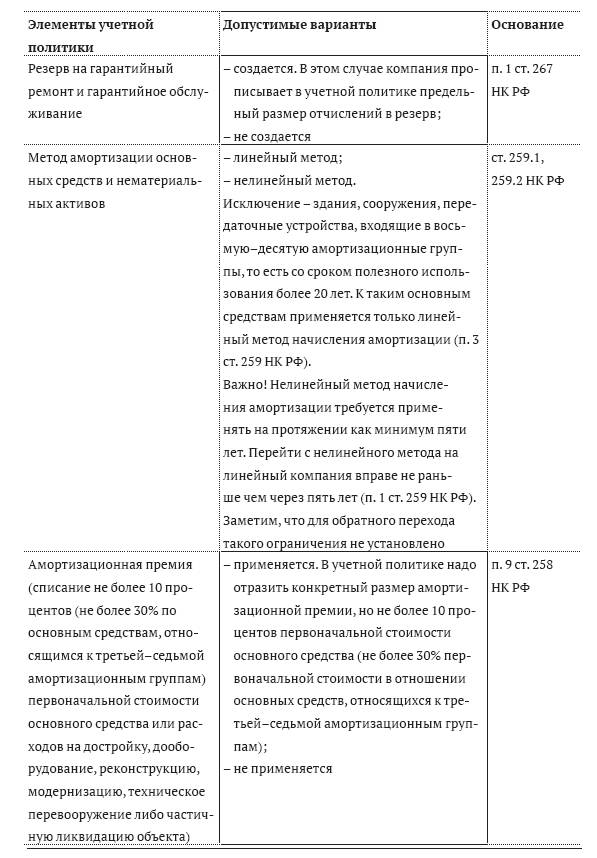

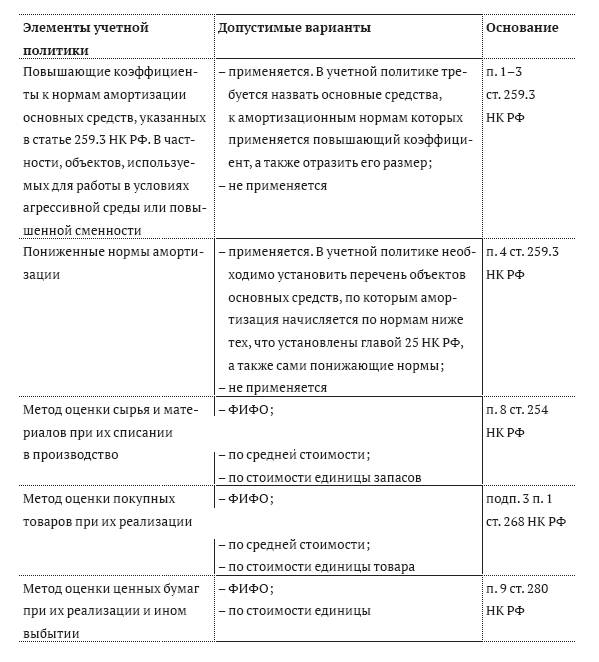

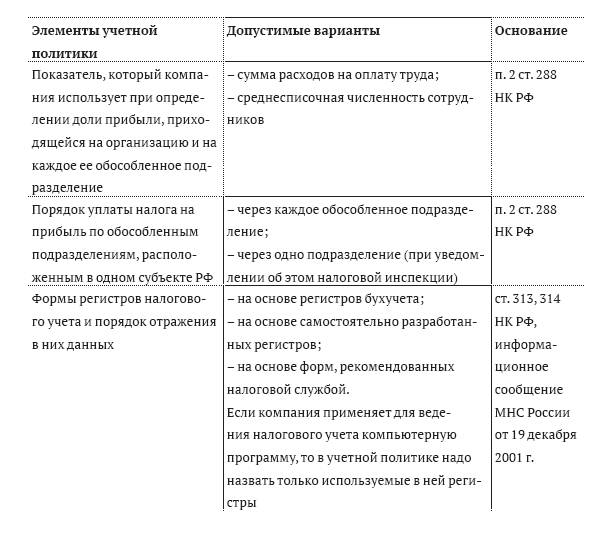

Перечень возможных способов ведения налогового учета для расчета налога на прибыль, а также начисления и уплаты НДС приведен в таблице № 2 к настоящей методичке. Данный список не является исчерпывающим.

В учетной политике компании, которая применяет общую систему налогообложения, основная часть решений обычно касается правил налогового учета для расчета налога на прибыль.

В частности, такая компания должна определить:

– порядок признания доходов и расходов (кассовый метод,

метод начислений);

– перечень прямых расходов;

– способ начисления амортизации по основным средствам;

– условия применения амортизационной премии;

– способ оценки покупных товаров при их реализации;

– способ оценки материалов при отпуске в производство;

– состав и порядок создания резервов;

– порядок перечисления авансового платежа;

– порядок формирования регистров налогового учета.

Внесение изменений и дополнений. Компания может внести изменения в налоговую учетную политику только в двух случаях:

– при смене выбранного метода учета;

– из-за изменения законодательства о налогах и сборах.

В первом случае изменения вступают в силу с начала нового налогового периода. Исключение – НДС. Ведь по этому налогу изменить выбранный ранее метод учета можно только с 1 января следующего года (п. 12 ст. 167 Налогового кодекса РФ).

Поправки в учетную политику, которые компания принялаиз-за изменений в законодательстве, начинают действовать не ранее даты вступления таких изменений в силу. В частности, об этом сказано в статье 313 Налогового кодекса РФ.

В течение календарного года изменять учетную политику по иным основаниям, кроме изменения законодательства, нельзя. Если законодательные поправки вступают в силу задним числом, скажем, с начала текущего года, то изменения в учетную политику также могут действовать с начала года.

При этом сдавать уточненные декларации не требуется. Просто надо учесть изменения при составлении декларации за текущий отчетный (налоговый) период.

Дополнения в учетную политику вносят, когда компания начинает вести новые виды деятельности. В этом случае в учетной политике надо прописать порядок налогообложения новых операций. Дополнения соответственно вступят в силу с того отчетного (налогового) периода, в котором компания начала вести новую деятельность.

__

__