Предметом бухгалтерского учета является финансово-хозяйственная деятельность организаций и предприятий

План счетов – представляет собой систематизированный перечень синтетических счетов бухгалтерского учета

Процедура бухгалтерского учета - это логически выдержанная строгая последовательность выполнения бухгалтерских действий по отражению информации в процессе регистрации, накопления и обработки учетных данных с целью формирования финансовой отчетности и управленческих сводок

Расходами признается уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала, отличного от изъятий собственника. Расходы включают такие статьи, как затраты на производство реализованной продукции (работ, услуг), оплату труда работников и управленческого персонала, амортизационные отчисления, а также прочие расходы (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.).

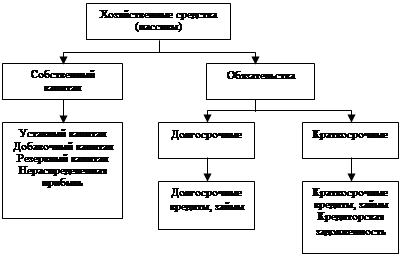

Резервный капитал создается за счет отчисления от прибыли и предназначается для покрытия убытка, погашения облигаций, выкупа акций организации.

Система двойной записи основывается на принципе двойственности и заключается в том, что каждаяхозяйственная операция должна отражаться в одной и той же сумме дважды.

Синтетический учет – учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета

Синтетический счет – счет на котором производится обобщенный учет однородных хозяйственных средств, источников средств и хозяйственных процессов

Счет – это способ группировки, систематизации и вторичной регистрации о состоянии и движении экономически однородных видов хозяйственных средств, источников их образования и хозяйственных процессов.

Учетные регистры – носители данных определенной формы, построенные в соответствии с экономической группировкой информации об активах, капитале и обязательствах организации.

Уставный капитал - собственный капитал, который формируется в соответствии с учредительными документами.Он представляет собой сумму вкладов учредителей в денежной или в натуральной форме.

Учетная политика – принятая организацией совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Факт хозяйственной жизни - сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств.

Форма бухгалтерского учета представляет собой процесс обработки учетной информации путем последовательной регистрации и группировки (ручным или автоматизированным способом) учетной информации на взаимосвязанных счетах аналитического и синтетического учета в учетных регистрах

Хозяйственный учет представляет систему количественного отражения и качественной характеристики экономических процессов и явлений с целью контроля и более эффективного управления ими

Целевое финансирования – средства, предназначенные для финансирования целевых мероприятий (НОИКР, капитальный вложений, содержание детских учреждений). Данные средства поступают из бюджета и внебюджетных фондов, от других организаций. Они носят строго целевой характер и могут быть использования лишь по назначению.

Экономические выгоды – потенциальная возможность имущества прямо или косвенно способствовать притоку денежных средств или их эквивалентов.

Объектами бухгалтерского учета экономического субъекта являются:

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4) источники финансирования его деятельности;

5) доходы;

6) расходы;

|

|

|

|

Метод бухгалтерского учета

|  |  |  | ||||

Законодательство Российской Федерации о бухгалтерском учете состоит из Федерального закона № 402-ФЗ от 06.12.2011 г. «О бухгалтерском учете», других федеральных законов и принятых в соответствии с ними нормативных правовых актов:

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. Приказом МФ РФ от 29.07.1998 г. №34н в ред. Приказов Минфина РФ от 24.12.2010 N 186н). Оно устанавливает общие принципы ведения бухгалтерского учета, представления бухгалтерской отчетности, взаимоотношения организаций с внешними пользователями информации;

- стандарты бухгалтерского учета - документы, устанавливающие минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета;

- международные стандарты - стандарты бухгалтерского учета, применение которых является обычаем в международном деловом обороте независимо от конкретного наименования такого стандарта;

- Методические указания, инструкция, рекомендации и иные аналогичные документы:

Методические указания по бухгалтерскому учету основных средств (утв. Приказом МФ РФ от 13.10.2003 г №91н в ред. Приказов Минфина РФ от 27.11.2006 N 156н, от 25.10.2010 N 132н, от 24.12.2010 N 186н).

Методические указания по бухгалтерскому учету материально-производственных запасов (утв. Приказом МФ РФ от 28.12.2001 г. № 119н в ред. Приказов Минфина РФ от 23.04.2002 N 33н, от 26.03.2007 N 26н, от 25.10.2010 N 132н, от 24.12.2010 N 186н).

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению (утв. Приказом МФ РФ от 31 октября 2000 г. № 94н).

- Рабочие документы конкретной организации:

Учетная политика организации (совокупность способов ведения экономическим субъектом бухгалтерского учета), рабочий план счетов.

Все многообразие хозяйственных операций, в зависимости от их влияния на изменение статей баланса можно объединить в четыре типа:

1 тип - Изменения в активе, т.е. изменения происходят в составе имущества. При этом одна статья актива увеличивается, а другая уменьшается на одну и ту же сумму.

,где

,где

,

,  , И – изменения под влиянием хозяйственных операций (увеличение или уменьшение).

, И – изменения под влиянием хозяйственных операций (увеличение или уменьшение).

2 тип - Изменения в пассиве, т.е. изменения происходят в составе источников формирования хозяйственных средств. При этом одна статья пассива уменьшается, а другая увеличивается на одну и ту же сумму.

3 тип - Изменение в активе и пассиве в сторону увеличения, т.е. происходит изменение одновременно в составе имущества и в состав источников. При этом увеличивается имущество организации в активе и соответствующий источник этого имущества в пассиве.

4 тип - Изменения в активе и пассиве в сторону уменьшения, т.е. происходит изменение одновременно в составе имущества и в составе источников. При этом уменьшается имущество организации в активе и соответствующий источник в пассиве.

По степени влияния на валюту баланса хозяйственные операции подразделяются на операции модификации (3, 4 тип) и пермутации (1, 2 тип).

Хозяйственные операции модификации вызывают одновременно изменение как в составе имущества (актив), так и в составе источников их формирования (пассив). При этом происходит изменение валюты баланса (увеличение или уменьшение).

Бухгалтерские счета предназначены для отражения на них результатов воздействия фактов хозяйственной жизни на объект бухгалтерского наблюдения, который учитывается на данном счете.

Бухгалтерские счета открывают на основании статей баланса. Активные счета открывают на основании статей актива. На них учитываются хозяйственные средства (имущество) по видам и размещению. На активных счетах сальдо начальное и конечное всегда дебетовое.

| № и наименование счета | |

| Дт (дебет) | Кт (кредит) |

| Сн – остаток средств и дебиторская задолженность на начало периода | |

| (+) Увеличение средств и образование дебиторской задолженности | (-) Уменьшение средств и погашение дебиторской задолженности |

| Оборот по дебету (Обд) | Оборот по кредиту (Обк) |

| Ск – остаток средств и дебиторская задолженность на конец периода |

Сальдо конечное на активных счетах рассчитывается

Пассивные счета открывают на основании статей пассива баланса и используют для учета источников формирования средств организации. На пассивных счетах сальдо начальное и конечное всегда кредитовое.

| № и наименование счета | |

| Дт (дебет) | Кт (кредит) |

| Сн – остаток капитала и кредиторская задолженность на начало периода | |

| (-) Уменьшение капитала и погашение кредиторской задолженности | (+) Увеличение капитала и возникновение кредиторской задолженности |

| Оборот по дебету (Обд) | Оборот по кредиту (Обк) |

| Ск – остаток капитала и кредиторская задолженность на конец периода |

Сальдо конечное на пассивных счетах рассчитывается

Пример 1

Построение промежуточного баланса

На основании остатков средств организации на 31.12.__ составьте бухгалтерский баланс.

Остатки средств на начало периода ЗАО «Весна»:

| № п.п | Наименование имущества организации | Сумма, т.р. |

| Станки токарные на складе готовой продукции | ||

| Денежные средства в кассе | ||

| Незавершенное производство | ||

| Патенты | ||

| Основные материалы | ||

| Денежные средства на расчетном счете | ||

| Задолженность покупателей за отгруженную ранее продукцию | ||

| Здания и оборудование завода | ||

| Станки, отгруженные на экспорт | ||

| Задолженность перед бюджетом по налогу на прибыль | ||

| Уставный капитал | ||

| Задолженность перед банком по долгосрочному кредиту | ||

| Задолженность перед работниками по оплате труда | ||

| Задолженность перед банком по краткосрочному кредиту | ||

| Нераспределенная прибыль прошлого года |

Реешение

2. Отразите изменения статей баланса на основании операций, произошедших в январе.

Операции за январь:

| Содержание хозяйственной операции | Изменения в бухгалтерском балансе | Тип | Сумма, т.р. | |||

| Актив | Пассив | |||||

| увел | умен | Увел | умен | |||

| 1. Выдано из кассы под отчет на хозяйственные расходы работнику организации | ||||||

| 2. Выдана заработная плата работникам | ||||||

| 3. Получен на расчетный счет аванс от покупателей | ||||||

| 4. Произведены отчисления из прибыли прошлых лет в резервный капитал | ||||||

| 5. Начислена заработная плата рабочим основного производства | ||||||

| 6. Начислены страховые взносы (30%) 5000*30% | ||||||

| 7. Удержан НДФЛ 5000*13% | ||||||

| 8. Приобретены канцтовары работником | ||||||

| 9. Остаток подотчетной суммы сдан в кассу | ||||||

| 10. Получены материалы от поставщика Договорная стоимость НДС 2000*18% Вычет НДС | ||||||

| 11. Оплачен счет поставщика |

3. На основании остатков по статьям на конец месяца составить баланс на 31.01.__ г.

Баланс на конец месяца

| А К Т И В | П А С С И В | ||||

| 1. Внеоборотные активы | 3. Капитал и резервы | ||||

| Итого 1 раздел | Итого 3 раздел | ||||

| 2. Оборотные активы | 4. Долгосрочные обязательства | ||||

| Итого 4 раздел | |||||

| 5. Краткосрочные обязательства | |||||

| Итого 2 раздел | Итого 5 раздел | ||||

| БАЛАНС | БАЛАНС |

Пример 2

На основании данных необходимо дать бухгалтерские записи, отразить хозяйственные операции на счетах бухгалтерского учета, составить оборотно - сальдовую ведомость, шахматную оборотную ведомость, баланс на конец периода.

Остатки по счетам на начало месяца. 01.01.18 (31.12.17)

| Активные счета | Сумма, т.р. | Пассивные счета | Сумма, т.р. |

| 01 «Основные средства» | 02 «Амортизация основных средств» | ||

| 10 «Материалы» | 60 «Расчеты с поставщиками и подрядчиками» | ||

| 20 «Основное производство» | 66 «Задолженность по краткосрочным кредитам и займам» | ||

| 43 «Готовая продукция» | 68 «Расчеты по налогам и сборам» | ||

| 50 «Касса» | 69 «Расчеты по социальному страхованию и обеспечению» | ||

| 51 «Расчетные счета» | 70 «Расчеты с персоналом по оплате труда» | ||

| 62 «Расчеты с покупателями и заказчиками» | 80 «Уставный капитал» | ||

| 71 «Расчеты с подотчетными лицами» | 83 «Добавочный капитал» | ||

| 84 «Нераспределенная прибыль» | |||

| Итого | Итого |

Хозяйственные операции за месяц: январь 2018

| № | Содержание операции | Сумма, т.р. | дебет | кредит |

| Начислена заработная плата рабочим основного производства | ||||

| Начислена заработная плата работникам управления | ||||

| Удержан из заработной платы НДФЛ | ||||

| Начислены страховые взносы (30%) | ? | |||

| ? | ||||

| Получены в кассу наличные для выдачи заработной платы | ||||

| Перечислен в бюджет НДФЛ | ||||

| Выдана заработная плата | ||||

| Начислена амортизация основных средств общехозяйственного назначения | ||||

| Невыданная заработная плата сдана в банк | ||||

| Поступили на склад материалы от поставщиков. Договорная стоимость НДС Вычет НДС | ||||

| Зачислен на расчетный счет долгосрочный кредит | ||||

| Списываются на затраты основного производства общехозяйственные расходы | ? | |||

| Выпущена из производства на склад готовая продукция | ||||

| Выдано работнику предприятия под отчет на хозрасходы | ||||

| Погашена задолженность банку по краткосрочному кредиту | ||||

| Получен от покупателей аванс на расчетный счет |

Оборотно – сальдовая ведомость

| № счета | Наименование счета | Остаток на начало 31.12.17 | Обороты За январь 2018 | Остаток на конец 31.01.18 | |||

| дт | кт | Дебетовый | Кредитовый | дт | кт | ||

Баланс на конец месяца

| А К Т И В | П А С С И В | ||||

| 1. Внеоборотные активы | 3. Капитал и резервы | ||||

| Итого 1 раздел | Итого 3 раздел | ||||

| 2. Оборотные активы | 4. Долгосрочные обязательства | ||||

| Итого 4 раздел | |||||

| 5. Краткосрочные обязательства | |||||

| Итого 2 раздел | Итого 5 раздел | ||||

| БАЛАНС | БАЛАНС |

Шахматная ведомость

Тыс. руб.

| КТ ДТ | ИТОГО | |||||||||||||||||||||||