Урок по теме «Накопление. Сбережения.»

Сбережения – это часть денежных доходов населения, которую люди откладывают для будущих покупок, удовлетворения будущих потребностей; представляют разницу между располагаемым доходом и потребительскими расходами.

Каждая семья старается так спланировать свой бюджет, чтобы доходы превышали расходы и оставалось какое – то количество избыточных денег. Эти сбережения нужны, чтобы располагать определенным резервным фондом. Не на «черный день», а на всякий случай. Жизнь полна неожиданностей, в том числе и таких, которые потребуют материальных расходов. Эти сбережения необходимы и для того, чтобы собрать деньги на солидное приобретение.

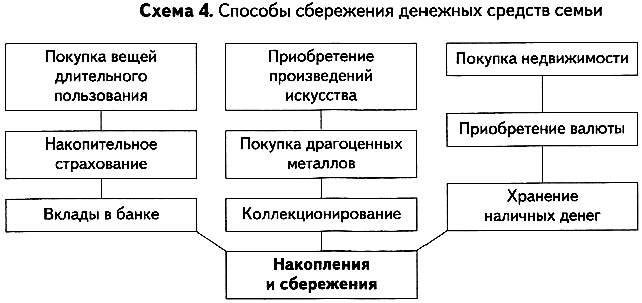

Для покупки товаров длительного пользования, которые приобретаются нерегулярно и достаточно дороги, как правило, необходим запас денежных средств. Поэтому бюджет в семье строят так, чтобы часть денег осталась неизрасходованной. Где же хранить накопленные сбережения? Хранить деньги дома невыгодно, они постоянно должны работать — приносить доход семье и всему обществу. Для этой цели можно хранить деньги в сберегательном банке. Вложенная сумма при этом возрастает на величину процента, который выплачивает банк владельцу денег. Сбережения можно вложить также в покупку ценных бумаг, ювелирных изделий из драгоценных металлов, предметов антиквариата, произведений искусства. Прибыльным и стабильным способом хранения средств является покупка старинных монет (нумизматика) и марок (филателия). Цены на эти предметы растут с каждым днём.

Формой размещения сбережений является также страхование жизни и покупка страховых накопительных полисов.

|

|

Одним из самых надежных способов размещения накопленных средств может быть приобретение недвижимости 1, цены на которую растут более высокими темпами, чем инфляция.

Как уже отмечалось, сбережения в семье возможны только при обдуманном планировании семейного бюджета (схема 4).

Кроме семейного, существуют также и личные бюджеты членов семьи.

Вы когда-нибудь задумывались, сколько денег тратят родители на ваше содержание, в том числе на кино, кафе, дискотеки, поп-концерты, жевательные резинки, сладости и т. д.?

Как в любом бюджете, в бюджете школьника обязательно должны быть отражены расходы, например: питание вне дома, учёба, обувь, одежда, транспортные расходы, культурно-спортивные интересы, увлечения (коллекционирование, фотография, радиоконструирование и т. д.), неразумные траты (энергетические напитки, сигареты и пр.), непредвиденные расходы.

Все расходы можно разделить на постоянные, переменные и непредвиденные.

Постоянные расходы — это расходы, не меняющиеся в течение года: плата за кружок или музыкальную школу, плата за завтраки в столовой и т. д.

Переменные расходы включают в себя периодические и единовременные, например покупка домашних животных, компьютерных игр и пр.

Непредвиденные расходы — это те, которые невозможно учесть, например сломались часы, потерялась ручка и т. п.

У современного школьника очень много соблазнов и поводов для траты денег. Чтобы ваши траты не были бездумными, нужно правильно распределять свой бюджет, согласовав его с общим — семейным.

Тем, кто хочет научиться грамотно тратить деньги, необходимо запомнить и выполнять четыре обязательных условия: учёт, планирование, организация, контроль и коррекция.

|

|

Для разумного учёта лучше завести хозяйственную книгу, в которой будут отражены все поступления средств и расходования. Отнеситесь к ведению бухгалтерской книги творчески. Придумайте ей название, например «Финансы поют романсы» или «Копейка рубль бережёт». Варианты ведения этой книги могут быть разными.

- Если вы не любите углубляться в сложные экономические расчёты, то вверху на первой странице общей тетради напишите число и месяц. Разделите страницу на две части: приход и расход. Записи должны вестись аккуратно и грамотно. Количество граф в расходе может быть самым разным. Это зависит от вашей заинтересованности. Предположим, вы захотели отучить брата или отца от курения. Выделите графу, где вы будете отражать эти расходы. Эта сумма может стать веским аргументом в борьбе с курением.

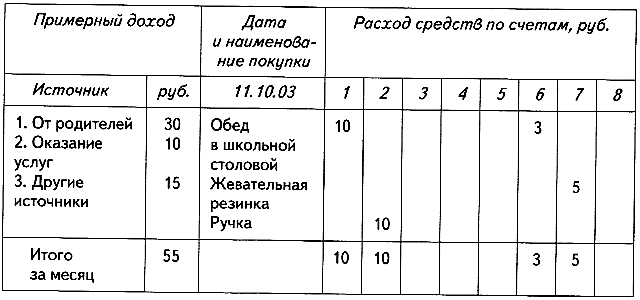

- Второй вариант для людей, любящих анализировать, сравнивать, делать выводы. Записи в этой книге должны быть более подробными, скрупулёзными и вестись ежедневно. Лучше делать их сразу же после совершения покупки, так как трудно удержать в памяти траты, сделанные мимоходом. В конце месяца суммируются все доходы и расходы. Отнимите сумму расходов от доходов и запишите остаток. Если он сходится с остатками денег в вашем кошельке, значит, все записи велись верно. Записи своих расходов делайте весь год. В конце года подведите итоги, уточните расходы по каждому счёту, рассчитайте его долю в общих расходах. Определите возможности накоплений, проанализируйте ошибки (табл. 6).

Таблица 6.

Вариант ведения учётной книги школьника

|

|

Примечание. Счета: 1 — питание вне дома; 2 — канцтовары; 3 — книги; 4 — коллекционирование; 5 — кино, театр, дискотеки; 6 — спортивные секции и инвентарь; 7 — сладости; подарки.

Анализ учётной книги позволяет: во-первых, узнать, на что потрачены деньги; во-вторых, определить, на каких расходах можно экономить; в-третьих, заранее спланировать свой бюджет, исходя из фактических затрат.

Бюджет каждого члена семьи, в том числе и школьников, - это отражение разумности (или неразумности) его потребностей. Умение спланировать бюджет, опираясь на здравый смысл, постичь законы домашней экономики очень важно для каждого из вас. Скажите, что это скучно? Но так ли скучны эти законы? Возьмем планирование. Это не что иное, как взгляд в перспективу. Ведь на горизонт можно по-разному смотреть. Можно с земли, а можно – поднявшись на Останкинскую башню. И тогда горизонт отодвинется и вы получите возможность точнее наметить цель, которую собираетесь достичь.