Задание

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| ДП 00. 00. ПЗ |

| Разраб. |

| Иванова Вв |

| Пров. |

| Горов . |

| Консульт. |

| Н. контр. |

| Кураш |

| Утв. |

| Ледницкий |

| Реферат |

| Лит. |

| Листов |

| БГТУ 52617121, 2012 |

Дипломный проект включает 99 страниц пояснительной записки, 34 таблицы, 8 рисунков, 29 литературный источников, 8 листов графического (иллюстративного) материала.

СЕБЕСТОИМОСТЬ, ОРГАНИЗАЦИОНН-ЭКОНОМИЧЕСКИЙ МЕХАНИЗМ, ЗАТРАТЫ, ПРИБЫЛЬ, АНАЛИЗ СЕБЕСТОИМОСТИ, АНАЛИЗ МАТЕРИАЛЬНЫХ ЗАТРАТ, РЕНТАБЕЛЬНОСТЬ, РЕЗЕРВЫ, ЭФФЕКТИВНОСТЬ

Целью дипломного проекта является формирование эффективного организационно-экономического механизма, который устанавливает цели и функции управления предприятием, а также определяет возможные пути совершенствования управления затратами с целью снижения себестоимости и улучшения финансовых результатов предприятия.

Объектом исследования дипломного проекта является РУП «Издательство «Белорусский Дом печати».

Предмет исследования – закономерности, механизмы, формы и методы формирования издержек.

В настоящем дипломном проекте произведен анализ состояния предприятия, выявлены факторы, оказывающие влияние на себестоимость и эффективность функционирования предприятия, а также основные проблемы в развитии предприятия. Разработан организационно-экономический механизм, предложен комплекс мероприятий по снижению себестоимости, выполнен расчет их экономической эффективности, рассчитаны основные финансовые показатели.

Все разработанные в данном дипломном проекте мероприятия позволят снизить себестоимость и повысить основные показатели платежеспособности и финансовой устойчивости РУП «Издательство «Белорусский Дом печати».

Abstract

The degree project includes 99 pages of the explanatory note, 34 tables, 8 drawings, 29 literary sources, 8 sheets of a graphic (illustrative) material.

THE COST VALUE, THE ORGANIZATIONAL-ECONOMIC MECHANISM, EXPENSES, PROFIT, THE ANALYSIS OF COST PRICE, THE ANALYSIS OF MATERIAL COST, PROFITABILITY, RESERVES, EFFICIENCY.

The purpose of the degree project is forming of the effective organizational-economic mechanism which establishes the purposes and functions of the operation of business, and also defines possible ways of perfection of cost management for the purpose of decrease in the cost price and improvement of financial results of the enterprise.

The object of the research of the graduate work is RUE Publishing Company The Belarusian Printing House.

The subject of the research – laws, mechanisms, forms and methods of formation of costs.

In the present degree project the analysis of the condition of the enterprise is made, the factors influencing the cost price and efficiency of functioning of the enterprise, and also the basic problems in the development of the enterprise are revealed. The organizational-economic mechanism is developed, the complex of actions for the decrease of cost price is offered, the calculation of their economic efficiency is executed, the basic financial indicators are calculated.

All developed actions in the given graduate work will allow to lower the cost price and to raise the basic indicators of solvency and financial stability of RUE Publishing Company The Belarusian Printing House.

| У |

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| ДП 00. 00. ПЗ |

| Разраб. |

| Иванова Вв |

| Пров. |

| Горов . |

| Консульт. |

| Н. контр. |

| Кураш |

| Утв. |

| Ледницкий |

| Abstract |

| Лит. |

| Листов |

| БГТУ 52617121, 2012 |

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| ДП 00. 00. ПЗ |

| Разраб. |

| Иванова Вв |

| Пров. |

| Горов . |

| Консульт. |

| Н. контр. |

| Кураш |

| Утв. |

| Ледницкий |

| Содержание |

| Лит. |

| Листов |

| БГТУ 52617121, 2012 |

Содержание. 5

Введение. 6

1 Характеристика РУП «Издательство «Белорусский дом печати». 8

1.1 Общие сведения о предприятии. 8

1.2 Оценка финансового состояния и анализ критериев платежеспособности предприятия. 10

1.3 Основная номенклатура и качество продукции. Материально-техническое обеспечение. 15

1.4 Оценка рынков сбыта и стратегии маркетинга. 17

1.5 Организационная структура. Трудовые ресурсы. Кадровая политика и заработная плата. 20

1.6 Особенности технологии и оборудования. 25

2 Теоретические основы и выявление резервов по снижению себестоимости. 30

2.1 Понятие и сущность себестоимости продукции. 30

2.2 Структура себестоимости продукции. 32

2.3 Организационно-экономический механизм, резервы и факторы снижения себестоимости. 35

2.4 Методика проведения оценки материальных затрат на предприятии. 42

3 Анализ себестоимости и общей суммы затрат на производство продукции. 47

3.1 Анализ общей суммы затрат на производство продукции. 47

3.2 Анализ суммы затрат на продукцию газетного цеха. 53

3.3 Анализ себестоимости отдельных видов продукции. 55

3.4 Анализ использования материальных ресурсов. 56

4 Организационно-экономические мероприятия по снижению себестоимости. 61

4.1 Замена устаревшей и физически изношенной печатной машины «Планета П–46» на новую высокопроизводительную Speedmaster SM 102–8P. 63

4.2 Переход с потребления импортного сырья и материала на импортозамещающие продукты отечественных производителей. 69

4.3 Кооперация и интеграция предприятий поставщиков и организаций по реализации произведенной продукции с РУП «Издательство «Белорусский Дом печати» 70

5 Мероприятия по охране труда, безопасности жизнедеятельности и охране окружающей среды.. 76

5.1 Мероприятия по охране труда. 76

5.2 Анализ состояния охраны труда. 77

5.3 Оценка ущерба, материальных и людских потерь при чрезвычайных ситуациях 84

5.4 Мероприятия по безопасности жизнедеятельности. 85

5.5 Мероприятия по охране окружающей среды.. 87

Заключение. 90

Список использованных источников. 92

Список графического (иллюстративного) материала. 94

ПРИЛОЖЕНИЕ А.. 95

ПРИЛОЖЕНИЕ Б. 98

ПРИЛОЖЕНИЕ В.. 99

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| ДП 00. 00. ПЗ |

| Разраб. |

| Иванова Вв |

| Пров. |

| Горов . |

| Консульт. |

| Н. контр. |

| Кураш |

| Утв. |

| Ледницкий |

| Введение |

| Лит. |

| Листов |

| БГТУ 52617121, 2012 |

Себестоимость представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат, требуемых для ее производства и реализации.

Себестоимость продукции является важнейшим показателем экономической эффективности деятельности предприятия. В нем синтезируются все стороны производственно-хозяйственной деятельности, результаты использования всех производственных ресурсов. Ее снижение является одной из первоочередных и актуальных задач любого предприятия.

Себестоимость продукции – один из важнейших факторов, влияющих на прибыльность предприятия. Поэтому в сложившихся условиях кризиса, когда происходит ослабление реального сектора экономики, применение механизмов снижения уровня себестоимости необходимы для многих предприятий.

Прибыль зависит, в основном, от цены продукции и затрат на ее производство.

В экономической теории утвердился подход, согласно которому любое предприятие стремится принимать такие решения, которые обеспечивали бы ему получение максимально возможной прибыли, зависящей прежде всего от цены продукции и затрат на ее производство и реализацию.

Цена продукции на рынке складывается чаще всего как результат взаимодействия спроса и предложения. В самом общем случае уровень цен на продукцию предприятия является внешним фактором, влиять на который предприятие не в состоянии.

В отличие от цены, затраты предприятия, формирующие себестоимость продукции, могут снижаться или, наоборот повышаться в зависимости от объема потребляемых трудовых и материальных ресурсов, организационно-технического уровня производства и других факторов. Следовательно, руководители предприятия располагают множеством рычагов снижения затрат, которые они могут использовать.

Для принятия управленческих решений необходимо знать свои затраты и в первую очередь разбираться в информации о производственных расходах. Анализ издержек помогает выяснить их эффективность, установить не будут ли они чрезмерными, регулировать и контролировать расходы, планировать уровень прибыли и рентабельности производства.

Потребность в росте эффективности общественного производства требует глубокого исследования себестоимости с целью изыскания путей ее снижения без ухудшения качества продукции.

В практике хозяйствования отечественных предприятий сложился механизм хозяйствования, который представляет собой систему экономических, организационных и правовых отношений.

Данные отношения предопределяют характер и результаты производства, распределения, потребления и накопления.

Организационно-экономический механизм является методом снижения затрат на производство и реализацию продукции, а также методом достижения оптимального сочетания уменьшающихся издержек и повышающегося качества.

Целью дипломного проекта является формирование эффективного организационно-экономического механизма, который устанавливает цели и функции управления предприятием, а также определяет возможные пути совершенствования управления затратами с целью снижения себестоимости и улучшения финансовых результатов предприятия.

В процессе достижения указанной цели были сформулированы и решены следующие задачи:

- представить характеристику объекта исследования;

- рассмотреть классификацию затрат, способы управления затратами;

- провести анализ издержек предприятия, и на его основе дать рекомендации по совершенствованию управления затратами;

- сформировать организационно-экономический механизм и, на его основе, предложить мероприятия по снижению себестоимости продукции на предприятии.

В теоретической части была использована информация из бизнес-плана РУП «Издательство «Белорусский Дом печати», а также из учебников и периодических изданий.

В практической части были использованы данные РУП «Издательство «Белорусский Дом печати»: проектно-балансовая ведомость по организации, отчет о доходах и расходах, а также калькуляция на товарную продукцию за 2008–2010 гг.

Характеристика РУП «Издательство «Белорусский дом печати»

1.1 Общие сведения о предприятии

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| ДП 01. 00. ПЗ |

| Разраб. |

| Иванова Вв |

| Пров. |

| Горов . |

| Консульт. |

| Ничипорович |

| Н. контр. |

| Кураш |

| Утв. |

| Ледницкий |

| Характеристика РУП «Издательство «Белорусский Дом печати» |

| Лит. |

| Листов |

| БГТУ 52617121, 2012 |

В декабре 1917 г. в соответствии с приказом №12 Областного Совета народных Комиссаров по Комиссариату Внутренних Дел в Минске была образована типография Совета Народных Комиссаров Западной области и фронта, а в декабре 1918 г. переименована в 1-ю Советскую типографию. Размещалось предприятие в здании, где в настоящее время находится Белорусский совет профсоюза, на площади Свободы.

В 1929 г. началось строительство Дома печати, шесть лет спустя он вошел в строй. Разместилась здесь и типография.

В 1932 г. типография выпускала десять наименований газет на белорусском, русском и других языках, девять наименований журналов, четверть миллиона экземпляров учебников, политическую, художественную и техническую литературу.

В послевоенные годы типография носила названия Типография им. Сталина, Типография ЦК КП Белоруссии, Издательство «Белорусский Дом печати», а с 1994 г. – «Издательство «Белорусский Дом печати» Управления Делами Президента Республики Беларусь.

На сегодняшний день издательство является самым крупным полиграфическим предприятием в республике и представляет собой комбинат по печати, предприятие более универсальное и мощное, чем обычная типография, как по видам печати, так и по видам продукции.

С декабря 2003 г. в подчинении издательства находится РДПУП «Минская типография», специализирующаяся на производстве картонной упаковки.

С 1 мая 2009 г. на основании приказа вышестоящей организации произведена реорганизация предприятия путем присоединения к головному предприятию филиала №1.

Вся работа издательства в течение последних лет была направлена на обеспечение стабильности производства и наращивания объемов выпускаемой продукции на выполнение плановых заданий по объемам производства и реализации продукции и услуг.

РУП «Издательство «Белорусский Дом печати» на протяжении последних лет работает с положительными результатами. Предприятие полностью обеспечивает выполнение всех финансовых обязательств за счет своей хозяйственной деятельности.

Доведенные задания по программе социально-экономического развития Республики Беларусь на 2006–2010 гг., утвержденные Указом Президента Республики Беларусь №384, предприятие успешно выполнило.

| У |

Производственно-хозяйственный комплекс издательства включает в себя:

- основное производство:

а) производственно-издательский центр;

б) газетный, офсетный и переплетный цеха;

в) спецпроизводство (отделение по выпуску ценных бумаг);

г) производство №1 (присоединенный с мая 2009 г. филиал №1);

- вспомогательное производство:

а) ремонтно-механический цех;

б) база бумаги;

в) макулатурное отделение;

г) транспортный цех;

- редакция журнала «На экранах».

Анализ работы предприятия за 2010 г. показывает, что основным направлением развития и наращивания объемов производства выпускаемой продукции является освоение выпуска упаковочной продукции и увеличение выпуска изданий периодической печати – газет и журналов.

Наращивать выпуск книжной продукции сложно в связи с падением средних тиражей и высокой конкуренцией на рынке полиграфических услуг по печати книжной продукции.

Предприятие оснащено высокопроизводительными ролевыми машинами для выпуска книжной продукции, но для выпуска малотиражных изданий необходима замена ролевых машин на листовые машины офсетной печати.

Главные цели и задачи развития РУП «Издательство «Белорусский Дом печати» в 2012 г. заключаются в освоении технологий выпуска упаковки из разных видов картона и пленки; производстве перспективной номенклатуры продукции; производстве продукции на тканях (символики); повышении конкурентоспособности; расширении рынков сбыта.

Основным направлением деятельности РУП «Издательство «Белорусский Дом печати» на 2012 г. является увеличение выпуска упаковочной продукции с применением новейших технологий.

Ввод в эксплуатацию в 2011 г. автоматической линии для флексографской печати, отделки и вырубки упаковки из картона и гибких пленочных материалов позволит в перспективе к 2015 г. нарастить объемы выпуска упаковочной продукции в суммарном исчислении не менее 1,7 млрд. руб. в месяц и, тем самым, компенсировать падение объемов книжного производства.

Увеличение выпуска планируется произвести за счет:

- допечатных процессов – дальнейшее развитие технологии «компьютер – печатная форма» в целях ускорения процессов изготовления печатных форм и повышения их качества;

- печатных процессов – печать многокрасочной газетно-журнальной продукции на уровне европейских стандартов;

- выпуска периодических и рекламных изданий на мелованных бумагах плотностью от 55 г/м2 красочностью четыре плюс четыре по конкурентным ценам;

- изготовления общегражданских паспортов Республики Беларусь, ценных бумаг и бланков строгой отчетности.

Для решения поставленных задач предприятие будет осуществлять экономическую политику, направленную на снижение издержек производства за счет использования высокопроизводительного оборудования, применения энергосберегающих технологий, использования в производстве материалов, обеспечивающих высокое качество выпускаемой продукции.

1.2 Оценка финансового состояния и анализ критериев платежеспособности предприятия

Анализ основных технико-экономических показателей деятельности «Издательства «Белорусский Дом печати» за 2007–2010 гг. был проведен на основе данных первой формы бухгалтерской отчетности «Бухгалтерский баланс» и второй формы «Отчет о прибылях и убытках» за соответствующий период.

Выполнение основных производственно-финансовых показателей РУП «Издательство «Белорусский Дом печати» за 2007–2010 гг. приведено в таблице приложения А.

РУП «Издательство «Белорусский Дом печати» на протяжении последних лет работает с положительными результатами.

Основные финансово-экономические показатели приведены в таблице 1.1.

Таблица 1.1 – Основные финансово-экономические показатели РУП «Издательство «Белорусский Дом печати»

| Наименование | Факт | 2008 г. | 2009 г. | 2010 г. | ||||||

| Факт | Изменение к | Факт | Изменение к | Факт | Имение к | |||||

| Абсол. | % | Абсол. | % | Абсол. | % | |||||

| Объем производства продукции, работ, услуг, млрд. руб. | 44,2 | 59,3 | 15,1 | 34,2 | 60,3 | 1,0 | 1,7 | 69,5 | 9,2 | 15,3 |

| Себестоимость продукции, млрд. руб. | – | 50,1 | – | – | 55,0 | 4,9 | 9,8 | 63,0 | 8,0 | 14,5 |

| Материальные затраты, млрд. руб. | – | 24,4 | – | – | 25,8 | 1,4 | 5,8 | 63,1 | 8,1 | – |

| Чистая прибыль, млрд. руб. | – | 4,4 | – | – | 2,8 | –1,6 | 36,3 | 3,5 | 0,7 | 22,1 |

| Рентабельность реализованной продукции, % | 13,0 | 18,0 | 5,0 | 38,5 | 10,3 | –7,7 | 42,8 | 13,5 | 3,2 | 31,1 |

| Рентабельность продаж, % | – | 12,6 | – | – | 7,8 | –4,8 | 38,1 | 9,9 | 2,1 | 26,9 |

Данные свидетельствуют о том, что в 2007–2010 гг. наблюдался стабильный рост объемов производства продукции, работ, услуг.

За 2006–2010 гг. увеличился в 1,8 раза ежегодный выпуск продукции в натуральном выражении (с 3,3 млрд. пр. кр.-отт. 2005 г. до 5,9 млрд. в 2010 г.). В 2010 г. произведено продукции и оказано услуг на сумму 69,5 млрд. руб. в действующих ценах, что составляет 115,3% к уровню 2009 г.

Значительно (на 14,7%) в 2010 г. возросла себестоимость произведенной продукции. Доля материальных затрат в затратах на производство продукции также возросла на 10,4% и составила 51,9%. Прежде всего, это связано с ростом цен на сырье и материалы, а также на энергоресурсы. Значительную часть сырья, необходимую для производства предприятие вынуждено закупать за рубежом.

Наилучший показатель прибыли от реализации за рассматриваемый период предприятие имело в 2008 г. (8,9 млрд. руб.). В 2009 г. прибыль от реализации уменьшилась на 37,1%. Это связано в первую очередь с общей экономической ситуацией в стране, падением спроса и снижением покупательной способности. В 2010 г. предприятию практически удалось достигнуть уровня 2008 г., прибыль от реализации составила 8,4 млрд. руб.

Однако, на фоне увеличения выпуска продукции и увеличения выручки от реализации, наблюдается заметное снижение рентабельности (минус 42% в 2009 г.). Показатели рентабельность реализованной продукции и рентабельность продаж в 2010 г. составляли 13,5% и 9,9% соответственно (это ниже уровня 2008 г.).

Под платежеспособностью предприятия понимается его способность своевременно производить платежи по своим краткосрочным обязательствам. Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных (текущих) активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность.

Основанием для признания структуры бухгалтерского баланса неудовлетворительной, а предприятие – неплатежеспособным, является значение одного из следующих показателей:

- коэффициент текущей ликвидности, характеризующий общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

При удовлетворительной структуре бухгалтерского баланса и устойчивой платежеспособности нормативное значение данного коэффициента для РУП «Издательство «Белорусский Дом печати» должно составлять 1,3 и более, т. е. сумма оборотных активов предприятия должна быть на 30% больше его краткосрочных обязательств.

Коэффициент текущей ликвидности К 1 рассчитывается по формуле

(1.1)

(1.1)

где ОбА – оборотные активы, млн. руб.;

Ок – краткосрочные обязательства, млн. руб.;

Од – долгосрочные обязательства, млн. руб.

- коэффициент обеспеченности собственными оборотными средствами К 2 рассчитывается по формуле

(1.2)

(1.2)

где К – капиталы и резервы, млн. руб.;

Од – долгосрочные обязательства, млн. руб.;

ВА – внеоборотные активы, млн. руб.;

ОбА – оборотные активы, млн. руб.

При удовлетворительной структуре бухгалтерского баланса и устойчивой платежеспособности нормативное значение данного коэффициента для РУП «Издательство «Белорусский Дом печати» должно составлять 0,2 и более, т. е. сумма собственного капитала предприятия за вычетом внеоборотных активов должна быть больше на 20% и покрывать его оборотные активы.

- коэффициент обеспеченности финансовых обязательств активами, характеризующий способность предприятия рассчитаться по финансовым обязательствам после реализации всех активов.

Коэффициент обеспеченности финансовых обязательств активами К 3 рассчитывается по формуле

(1.3)

(1.3)

где К – капиталы и резервы, млн. руб.;

ВБ – валюта баланса, млн. руб.

Таким образом, предприятие считается потенциальным банкротом, когда фактическое значение К3 более 0,85, т.е. когда финансовые обязательства превышают более 85% стоимости его активов.

Расчетные значения коэффициентов платежеспособности, финансовой устойчивости РУП «Издательство «Белорусский Дом печати», их нормативные значения с учетом отраслевой принадлежности предприятия представлены в таблице 1.1.

Таблица 1.1 – Анализ показателей финансового состояния РУП «Издательство «Белорусский Дом печати»

| Наименование показателя | Норматив | ||||||

| Коэффициент текущей ликвидности | 4,51 | 0,64 | 1,70 | 2,30 | 1,84 | 1,75 | не менее 1,30 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,80 | -0,75 | 0,20 | 0,24 | 0,16 | 0,24 | не менее 0,20 |

| Коэффициент обеспеченности финансовых обязательств активами | 0,08 | 0,27 | 0,32 | 0,55 | 0,63 | 0,17 | не более 0,85 |

Показатели таблицы отражают следующую информацию:

- в 2005 г. значение коэффициента текущей ликвидности было устойчивым и стабильным, однако в 2006 г. предприятие сработало неэффективно и коэффициент значительно понизился и стал меньше нормативного. В промежутке 2007–2008 гг. коэффициент рос и был стабильным, в 2009–2010 гг. коэффициент снижается в связи с кризисной ситуацией в экономике страны, однако, его значение не ниже нормативного. Динамика коэффициента представлена на рисунке 1.1;

Рисунок 1.1 – Динамика коэффициента текущей ликвидности

- в нестабильном положении находится коэффициент обеспеченности собственными оборотными средствами, необходимых для нормальной финансовой деятельности, что подтверждается значением коэффициента в 2006 г. и 2009 г. ниже нормативного. Динамика коэффициента представлена на рисунке 1.2;

Рисунок 1.2– Динамика коэффициента обеспеченности собственными

оборотными средствами

- показатель коэффициента обеспеченности финансовых обязательств активами в целом, можно назвать удовлетворительным. Значение данного показателя не превышает заданного норматива 0,85 и имеет тенденцию к снижению, что позволяет издательству рассчитываться по своим финансовым обязательствам при условии реализации активов, его динамика представлена на рисунке 1.3.

Рисунок 1.3 – Динамика коэффициента обеспеченности финансовых

обязательств активами

В целом положение на РУП «Издательство «Белорусский Дом печати» является удовлетворительным. Анализируя два первых коэффициента, отвечающие за платежеспособность предприятия, можно сделать вывод о том, что предприятие стабильно развивается и финансово устойчиво. Оснований для признания РУП «Издательство «Белорусский Дом печати» банкротом нет, т. к. коэффициент обеспеченности финансовых обязательств активами имеет значение выше нормативного.

Рентабельность – важный показатель экономической эффективности производства на предприятиях. Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов.

Рентабельность продукции Рпр, %, рассчитывается по формуле

(1.4)

(1.4)

где ЧП – чистая прибыль, млн. руб.;

С – себестоимость продукции, млн. руб.

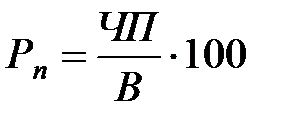

Рентабельность продаж Рп,%, рассчитывается по формуле

, (1.5)

, (1.5)

где В – выручка от реализации продукции, млн. руб.

На фоне увеличения выпуска продукции и увеличения выручки от реализации, наблюдается заметное снижение рентабельности (минус 42% в 2009 г.). Показатели рентабельность реализованной продукции и рентабельность продаж в 2010 г. составляли 13,5% и 9,9% соответственно (это ниже уровня 2008 г.).

1.3 Основная номенклатура и качество продукции. Материально-техническое обеспечение

Рынок полиграфической продукции делится на следующие сегменты:

- книги, журналы;

- газеты;

- этикетки, упаковка;

- бланки, документы;

- рекламная продукция;

- символика.

РУП «Издательство «Белорусский Дом печати» работает на первом, втором, третьем, шестом сегментах и планирует в дальнейшем укреплять свои позиции на данных сегментах, поскольку является крупнейшим полиграфическим предприятием Беларуси, специализирующемся на выпуске данных видов продукции.

Издательство специализировано на оказании полиграфических услуг по выпуску газет, журналов, книг, ценных бумаг, изобразительной, бланочной, упаковочной и прочей печатной продукции.

В настоящее время РУП «Издательство «Белорусский Дом печати» выпускает более ста наименований газет среднесуточным приведенным тиражом более 3 млн. экземпляров, 70 наименований специальных, научно-популярных и детских журналов общим тиражом более 14 млн. экземпляров в год, около 13 млн. экземпляров детской, учебной, художественной и научно-популярной литературы. Предприятие также специализируется по выпуску бланков строгой отчетности, общегражданских паспортов, знаков почтовой оплаты и другой защищенной продукции.

В среднем за год издательством выполняются более пяти тысяч заказов на полиграфические услуги (печать газет, журналов, книг и прочей продукции).

Контроль качества материалов и готовой продукции осуществляется в соответствии с отраслевыми нормативно-техническими документами и утвержденными техническими условиями.

Получаемые материалы подвергаются входному выборочному контролю, согласно утвержденному положению. Контроль качества осуществляется на всех этапах технологического процесса визуальным и аппаратным способами.

В ходе печати проверяется оптическая плотность листов денситометром по шкале стандартной плотности. Готовая продукция подвергается контролю на соответствие геометрическим размерам и образцу согласно ТУ, результаты фиксируются в журнале.

В план улучшения качества выпускаемой продукции входит: удовлетворение требований и ожиданий потребителей при изготовлении полиграфической продукции. На предприятии получен сертификат системы менеджмента качества (далее – СМК) на разработку и изготовление упаковки из бумаги и картона для пищевых и потребительских товаров; расширение области сертификата СМК в соответствии с требованиями СТБ ИСО 9001–2009 в части разработки и изготовления упаковки из полиэтилентерефталатной пленки (далее – ПЭТФ), предназначенной для потребительских товаров. БелГИСС разработал технические условия на изготовление пачек и коробок из ПЭТФ; приобретение ручного инструмента для ремонта штанцформ; для расширения технических возможностей по шитву книг (увеличения объема и формата) приобретение и внедрение в производство ниткошвейного автомата; приобретение листорезальной машины с устройством выравнивания деформации бумажного полотна; организация технического обучения персонала.

Продукция РУП «Издательство «Белорусский Дом печати» является конкурентоспособной на внутреннем и внешнем рынках. Дом печати обладает современным парком оборудования, который позволяет получать продукцию высокого качества, а также соблюдает все нормы и нормативы по контролю качества выпускаемой продукции.

В республике практически отсутствует производство основных материалов для полиграфической отрасли. Заказы в основном выполняются с использованием давальческого импортного сырья (бумаги, картона, переплетных материалов). Формные пластины, фотопленка, краски, клеи и другие материалы закупаются издательством по годовым договорам, заключенным на тендерной основе.

Материально-техническое снабжение в первую очередь увязывается с основным производством, исходя их планов выпуска продукции с целью недопущения простоев основного оборудования.

Постоянной заботой службы снабжения является поиск резервов с целью сокращения материальных затрат на закупаемые материалы. Для этого служба снабжения постоянно проводит анализ поставок материалов по следующим направлениям:

- цена закупаемых материалов. В данном случае анализируется уровень цен на рынке материалов необходимого качества и сопоставляется с ценами имеющихся поставщиков. В случае появления возможности приобретения материалов по более выгодным ценам, проводится работа с имеющимися поставщиками о снижении цены или рассматривается вопрос закупок у другого поставщика;

- условия оплаты. Наиболее выгодными условиями оплаты материалов является оплата после получения товара (отсрочка платежа). Это позволяет сократить сроки оборачиваемости оборотных средств. В случае отказа поставщика от такой формы оплаты производится частичная предоплата, остальная сумма оплачивается после получения товара;

- сроки поставки. Сроки поставки включают в себя время на подготовку материалов к отгрузке и время его в пути. Предприятие отдает предпочтение поставщикам, которые постоянно имеют данные материалы в наличии и способны быстро доставить их потребителю. Это позволяет более рационально использовать денежные средства и не допускать излишних запасов материалов на складах предприятия;

- качество материалов. Качество материалов должно соответствовать необходимым требованиям, что позволяет исключить его возврат поставщику, потери времени и простой оборудования предприятия, потери на проведение дополнительных анализов и испытаний. Запасы материалов на складах предприятия не должны превышать двухнедельную потребность;

- условия хранения материалов. Материалы постоянно контролируются на соответствие нормативным документам, что позволяет не допускать порчу при хранении;

- порядок проведения погрузочно-разгрузочных работ. Погрузочно-разгрузочные работы выполняют специально подготовленные работники с использованием необходимых средств и механизмов, что исключает возможность порчи материалов при выполнении этих работ.

1.4 Оценка рынков сбыта и стратегии маркетинга

Сегодня в Республике Беларусь насчитывается около 298 полиграфических предприятий. Республиканские предприятия в целом уменьшили выпуск печатной продукции в краско-оттисках. Изменение объемов общего выпуска продукции в краско-оттисках обусловлено, в первую очередь, снижением выпуска книжной продукции, которая составляет основной объем. На книжно-журнальную продукцию приходится 76% от общего выпуска печатной продукции.

Последние 10 лет в