| Категория плательщика страховых взносов | Норма закона, устанавливающая тариф страховых взносов | 2013г. | 2014г. | 2015г. | с 2016 г. | |||||

| до предел.велич. | свыше предел.велич. | до предел.велич. | свыше предел. велич. | до предел.велич. | свыше предел.велич. | до предел.велич. | свыше предел.велич. | |||

| Основной тариф (общая система налогообложения) (Плательщики страховых взносов, находящиеся на общей системе налогообложения и применяющие основной тариф страховых взносов) | ст. 58.2 закона 212-ФЗ ст. 33.1 закона 167-ФЗ | |||||||||

| Организации и Индивидуальные предприниматели, применяющие Упрощенную систему налогообложения | ст. 58.2 закона 212-ФЗ, ст. 33.1 закона 167-ФЗ | |||||||||

| Основной тариф (ЕНВД) (Плательщики страховых взносов, уплачивающие единый налог на вмененный доход для отдельных видов деятельности и применяющие основной тариф страховых взносов) | ст. 58.2 закона 212-ФЗ, ст. 33.1 закона 167-ФЗ | |||||||||

| Сельскохозяйственные товаропроизводители (Сельскохозяйственные товаропроизводители, отвечающие критериям, указанным в статье 346.2 Налогового кодекса Российской Федерации) | ч. 2 ст. 58 закона 212-ФЗ п. 5 ст. 33 закона 167-ФЗ | - | 21- | - | ||||||

| Организации, использующие труд инвалидов, общественные организации инвалидов и их учреждений | - | 21- | - | |||||||

| ИТ-организации (Организации, осуществляющие деятельность в области информационных технологий) | ч. 3 ст. 58 закона 212-ФЗ, п. 7 ст. 33 закона 167-ФЗ | - | - | - | 2016-17гг–8%; | - | ||||

| 2018г.-13% | ||||||||||

| 2019 г. – 20% | ||||||||||

| Хозяйственные общества (наука и образование) (Хозяйственные общества, созданные после 13 августа 2009 года бюджетными научными учреждениями в соответствии с Федеральным законом от 23 августа 1996 года № 127-ФЗ "О науке и государственной научно-технической политике" и образовательными учреждениями высшего профессионального образования в соответствии с Федеральным законом от 22 августа 1996 года № 125-ФЗ "О высшем и послевузовском профессиональном образовании") | ч. 3 ст. 58 закона 212-ФЗ п. 7 ст. 33 закона 167-ФЗ | - | - | - | 2016-17гг–8%; | - | ||||

| 2018г.-13% | ||||||||||

| 2019 г. – 20% | ||||||||||

| СМИ (Плательщики страховых взносов - российские организации и индивидуальные предприниматели, осуществляющие производство, выпуск в свет (в эфир) и (или) издание средств массовой информации) | ч. 3.1 ст. 58 закона 212-ФЗ п. 9 ст. 33 закона 167-ФЗ | 21,6 | - | 23,2 | - | |||||

| Участники проекта «Сколково» (Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом "Об инновационном центре «Сколково») | ч. 1 ст. 58.1 закона 212-ФЗ п. 6 ст. 33 закона 167-ФЗ | - | - | - | 14 % в течение 10 лет с момента присвоения статуса | - | ||||

| Аптечные организации, уплачивающие ЕНВД – в отношении этих выплат (Аптечные организации, признаваемые таковыми в соответствии с Федеральным законом от 12 апреля 2010 года № 61-ФЗ "Об обращении лекарственных средств" и уплачивающие единый налог на вмененный доход для отдельных видов деятельности, а также индивидуальные предприниматели, имеющие лицензию на фармацевтическую деятельность и уплачивающие единый налог на вмененный доход для отдельных видов деятельности, в отношении выплат и вознаграждений, производимых физическим лицам в связи с осуществлением фармацевтической деятельности) | ч. 3.4 ст. 58 закона 212-ФЗ п. 12 ст. 33 закона 167-ФЗ | - | - | - | - | |||||

| Некоммерческие организации (Некоммерческие организации (за исключением государственных (муниципальных) учреждений), применяющие УСНО и осуществляющие деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры, искусства и массового спорта) | - | - | - | - | ||||||

| Благотворительные организации (Благотворительные организации, зарегистрированные в установленном законодательством Российской Федерации порядке и применяющие упрощенную систему налогообложения) | - | - | - | - | ||||||

| Экипаж судов (Организации, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в РМРС, за исполнение трудовых обязанностей члена экипажа судна) | ч. 3.3 ст. 58 закона 212-ФЗ п. 11 ст. 33 закона 167-ФЗ | - | - | - | - | - | - | - | - | |

| Патентная система налогообложения (Индивидуальные предприниматели, применяющие патентную систему налогообложения, за исключением индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, указанные в подпунктах 19, 45 - 47 пункта 2 статьи 346.43 НК РФ) | ч. 3.4 ст. 58 закона 212-ФЗ п. 12 ст. 33 закона 167-ФЗ | - | - | - | - | |||||

| Организации, работающие в особых экономических зонах (Организации и индивидуальные предприниматели, заключившие с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящие выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне Организации и индивидуальные предприниматели, заключившие соглашения об осуществлении туристско-рекреационной деятельности и производящие выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства Российской Федерации в кластер) | ч. 3 ст. 58 закона 212-ФЗ п. 7 ст. 33 закона 167-ФЗ | - | - | - | 2016-17гг. – 8%; | - | ||||

| 2018г.-13% | ||||||||||

| 2019 г. – 20% | ||||||||||

| Установленная предельная величина базы для начисления страховых взносов, Постановление Правительства РФ от 30.11.2013г. №1101 «О предельной величине базы для начисления страховых взносов в государственные внебюджетные фонды с 1 января 2014 г.» | ||||||||||

| 2012 год | 512 000 руб. | |||||||||

| 2013 год | 568 000 руб. | |||||||||

| 2014 год | 624 000 руб. | |||||||||

| 2015 год | 711 000 руб. | |||||||||

| 2016 год | 796 000 руб. | |||||||||

Страховые взносы в Пенсионный фонд РФ не начисляются по следующим видам выплат:

а) государственным пособиям (в том числе пособиям по безработице, а также страховому обеспечению, выплачиваемому Фондом социального страхования);

б) всем видам компенсационных выплат, связанных:

–с возмещением вреда, причиненного увечьем или иным повреждением здоровья;

– с бесплатным предоставлением жилых помещений, оплатой жилого помещения и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

– с оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

– с оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для учебно-тренировочного процесса и участия в спортивных соревнованиях, а также спортивными судьями для участия в спортивных соревнованиях;

– с увольнением работников, за исключением компенсации за неиспользованный отпуск;

– с возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации работников;

– с расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера и др.;

в) суммам единовременной материальной помощи, оказываемой работнику (в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, в связи со смертью члена (членов) его семьи, в связи с рождением ребенка);

г) взносам работодателя, уплаченным плательщиком страховых взносов в соответствии с Федеральным законом от 30.04.2008 № 56–ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений», в размере уплаченных взносов, но не более 12 000 рублей в год в расчете на каждого работника, в пользу которого уплачивались взносы работодателя.

Право на трудовую пенсию по старости имеют мужчины в возрасте шестидесяти лет и женщины в возрасте пятидесяти пяти лет при страховом стаже не менее пятнадцати лет. Отдельные категории граждан имеют право на досрочное назначение трудовой пенсии при условиях, предусмотренных законодательством. В 2025 году минимальный общий стаж для получения пенсии по старости достигнет 15 лет. Так, с 6 лет в 2015 году он будет в течение 10 лет поэтапно увеличиваться – по 1 году в год. Те, у кого общий стаж к 2025 году будет менее 15 лет, имеют право обратиться в ПФР за социальной пенсией (женщины в 60 лет, мужчины – в 65 лет). Кроме этого, будет производиться социальная доплата к пенсии до прожиточного уровня пенсионера в регионе его проживания.

Федеральным законом от 17.12.2001 № 173–ФЗ «О трудовых пенсиях в Российской Федерации» установлены периоды, включаемые в общий трудовой стаж (что учитывается при определении расчетного пенсионного капитала, а значит, и размера пенсии):

– период прохождения военной службы, а также другой приравненной к ней службы (в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы);

– период получения пособия по обязательному социальному страхованию в период временной нетрудоспособности;

– период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности;

– период получения пособия по безработице, период участия в оплачиваемых общественных работах и период переезда по направлению государственной службы занятости в другую местность для трудоустройства;

– период содержания под стражей лиц, необоснованно привлеченных к уголовной ответственности, необоснованно репрессированных и впоследствии реабилитированных, и период отбывания наказания этими лицами в местах лишения свободы и ссылке;

– период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

– период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

– период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения РФ, постоянные представительства РФ при международных организациях, торговые представительства РФ в иностранных государствах и др., но не более пяти лет в общей сложности.

С 01.01.2007 вступили в силу Федеральный закон от 29.12.2006 №256–ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» и Правила подачи заявления о выдаче государственного сертификата на материнский (семейный) капитал и выдачи государственного сертификата, утвержденные Постановлением Правительства РФ от 30.12.2006 №873.

Эти нормативные акты устанавливают право на получение материнского (семейного) капитала для семей, в которых с 1 января 2007 года появился второй ребенок (либо третий ребенок или последующие дети, если при рождении второго ребёнка право на получение этих средств не оформлялось). При этом право на получение материнского (семейного) капитала предоставляется только один раз.

Сумма материнского капитала ежегодно индексируется государством.

Таблица 6

Сумма материнского капитала

| Год | Сумма, руб. | Индексация, % | Инфляция*, % | % к 2007 г. |

| – | 11,9 | 11,9 | ||

| 10,5 | 13,3 | 26,8 | ||

| 8,8 | 38,0 | |||

| 8,8 | 50,1 | |||

| 6,5 | 6,1 | 59,3 | ||

| 6,6 | 69,8 | |||

| 5,5 | 6,5 | 80,8 | ||

| 95,3 | ||||

| 5,5 | – | – | ||

| - | – | – |

Эти средства можно расходовать в полном объеме либо частями по следующим направлениям:

а) улучшение жилищных условий (приобретение или строительство жилого помещения различными способами: посредством погашения займа и кредита, в том числе ипотечного, участия в жилищных, жилищно-строительных и жилищных накопительных кооперативах и т.д.);

б) получение образования ребенком;

в) формирование накопительной части трудовой пенсии для женщин

г) приобретение товаров и услуг, предназначенных для социальной адаптации и интеграции в общество детей-инвалидов.

В связи с принятием летом 2009 года ряда законодательных актов, которые с 01.01.2010 в значительной степени изменили российскую пенсионную систему, сфера деятельности Пенсионного фонда РФ существенно расширилась.

В первую очередь, Пенсионный фонд провел валоризацию пенсий. Валоризация – это переоценка расчетного пенсионного капитала, которая направлена в первую очередь на тех, кто имеет большой «советский» трудовой стаж. Пенсионеры, имеющие трудовой стаж в период до 2002 года, получили 10% прибавки к объему пенсионных прав, которые сформировались у них до начала пенсионной реформы 2002 года. Также дополнительно за каждый год советского трудового стажа до 1991 года к расчетному пенсионному капиталу добавилось по 1%.

Если после валоризации размер пенсии в сумме с другими причитающимися пенсионеру выплатами оказался ниже прожиточного минимума пенсионера в его субъекте РФ, то такому пенсионеру установлена соответствующая социальная доплата. Если пенсионер живет в регионе, где прожиточный минимум пенсионера ниже федерального, то ему установлена федеральная социальная доплата к пенсии, которая выплачивается Пенсионным фондом РФ. Если пенсионер живет в субъекте РФ, где прожиточный минимум выше федерального, то ему установлена региональная социальная доплата, которую выплачивают органы социальной защиты населения региона.

Фонд социального страхования РФ осуществляет свою деятельность в соответствии с Положением о Фонде социального страхования Российской Федерации, утвержденным Постановлением Правительства РФ от 12.02.1994 №101.

Обязательное социальное страхование – часть государственной системы социальной защиты населения, спецификой которой является страхование работающих граждан от возможного изменения материального и (или) социального положения, в том числе по независящим от них обстоятельствам.

Фонд социального страхования решает следующие задачи:

– обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей;

– участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования;

– осуществление мер, обеспечивающих финансовую устойчивость Фонда социального страхования;

– разработка совместно с Министерством труда и социального развития РФ и Министерством финансов РФ предложений о размерах тарифа страховых взносов на государственное социальное страхование;

– организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования, разъяснительной работы среди страхователей и населения по вопросам социального страхования;

– сотрудничество с аналогичными фондами (службами) других государств и международными организациями по вопросам социального страхования.

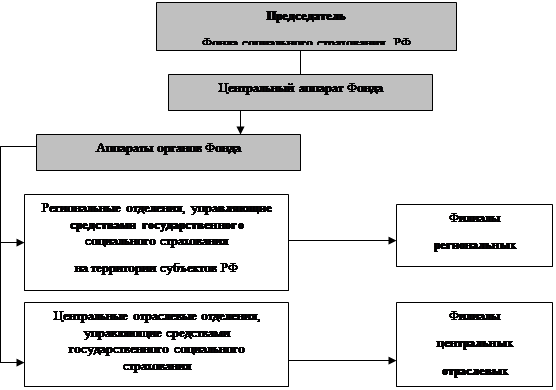

Структура управления Фондом приведена на рис. 6.

|

Рис. 6. Структура управления Фондом социального страхования

Руководство деятельностью Фонда осуществляется его председателем.

Для обеспечения деятельности Фонда создан центральный аппарат Фонда, а в региональных и центральных отраслевых отделениях и филиалах – аппараты органов Фонда. При этом в Фонд социального страхования РФ входят следующие исполнительные органы:

– региональные отделения, управляющие средствами государственного социального страхования на территории субъектов РФ;

– центральные отраслевые отделения, управляющие средствами государственного социального страхования в отдельных отраслях хозяйства;

– филиалы отделений, создаваемые региональными и центральными отраслевыми отделениями Фонда по согласованию с председателем Фонда.

При Фонде образуется правление, а при региональных и центральных отраслевых отделениях – координационные советы, являющиеся коллегиальными совещательными органами.

Средства Фонда образуются за счет:

– страховых взносов работодателей (администрации предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности);

– страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью и обязанных уплачивать взносы на социальное страхование в соответствии с законодательством;

– страховых взносов граждан, осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию, установленному для работников, при условии уплаты ими страховых взносов в Фонд;

– доходов от инвестирования части временно свободных средств Фонда в ликвидные государственные ценные бумаги и банковские вклады. Помещение этих средств Фонда в банковские вклады производится в пределах средств, предусмотренных в бюджете Фонда на соответствующий период;

– добровольных взносов граждан и юридических лиц;

– ассигнований из федерального бюджета на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций) лицам, пострадавшим вследствие чернобыльской катастрофы или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий, а также в других установленных законом случаях;

– прочих поступлений (возмещаемых страхователем расходов, не принятых к зачету в счет страховых взносов, и не принятых расходов на выплату пособий по временной нетрудоспособности вследствие трудового увечья или профессионального заболевания; недоимок по обязательным платежам, сумм штрафов и иных санкций; уплаченных в установленном порядке сумм за путевки, приобретенные страхователем за счет средств Фонда; средств, возмещаемых Фонду в результате исполнения регрессных требований к страхователям, и других).

Существуют следующие виды социальных страховых рисков (страховых случаев): временная нетрудоспособность, трудовое увечье и профессиональное заболевание, материнство.

Таким образом, страховым обеспечением являются:

– пособие по временной нетрудоспособности;

– единовременное пособие женщинам, вставшим на учет в женской консультации в ранние сроки беременности (до 12 недель);

– пособие по беременности и родам;

– пособие при рождении ребенка;

– ежемесячное пособие по уходу за ребенком;

– оплата дополнительных выходных дней одному из родителей для ухода за детьми-инвалидами и инвалидами с детства до достижения ими возраста 18 лет;

– пособие на погребение.

Пособие по временной нетрудоспособности предполагает оплату больничных листов, которая осуществляется Фондом либо с первого, либо с третьего дня нетрудоспособному лицу.

Пособие по временной нетрудоспособности при утрате трудоспособности вследствие заболевания или травмы, при карантине, протезировании по медицинским показаниям и долечивании в санаторно-курортных учреждениях непосредственно после стационарного лечения выплачивается в следующем размере:

а) застрахованному лицу, имеющему страховой стаж 8,5 и более лет, – 100% среднего заработка;

б) застрахованному лицу, имеющему страховой стаж от 5,5 до 8,5 лет, – 80% среднего заработка;

в) застрахованному лицу, имеющему страховой стаж до 5,5 лет, – 60% среднего заработка.

Однако пособие по временной нетрудоспособности при утрате трудоспособности вследствие заболевания или травмы выплачивается застрахованным лицам в размере 60% среднего заработка в случае заболевания или травмы, наступивших в течение 30 календарных дней после прекращения работы по трудовому договору, служебной или иной деятельности, в течение которой они подлежат обязательному социальному страхованию.

Таблица 7

Выплата пособия по временной нетрудоспособности

| Размер пособия по временной нетрудоспособности | Нормативные правовые акты |

| При заболевании или травме застрахованного, в том числе в связи с операцией по искусственному прерыванию беременности или осуществлением экстракорпорального оплодотворения – выплата пособия за счет средств Фонда производится с третьего дня, в остальных случаях – с первого дня нетрудоспособности при страховом стаже. Застрахованному лицу, имеющему страховой стаж менее 6 месяцев – в размере, не превышающем за полный календарный месяц минимального размера оплаты труда (далее – МРОТ, составляет с 01.01.2016 года 6204 руб.) | Трудовой кодекс Российской Федерации (ст. 183); Федеральный закон от 16.07.1999 №165–ФЗ «Об основах обязательного социального страхования»; Федеральный закон от 29.12.2006 №255–ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию» (ст.ст. 5, 7). |

Пособия, связанные с рождением детей и уходу за ними включают: единовременное пособие женщинам, вставшим на учет в женской консультации в ранние сроки беременности (до 12 недель); пособие по беременности и родам; пособие при усыновлении ребенка; единовременное пособие при рождении ребенка; ежемесячное пособие по уходу за ребенком. Размер этих пособий, а также регулирующая их выдачу нормативная база, представлены в табл. 8.

Таблица 8

Виды выплат, связанные с рождением ребенка и уходу за ним

| Вид пособия | Размер | Нормативные правовые акты |

| 1. Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности | 581,73руб. в месяц (при постановке на учет в медицинских учреждениях до 12 недель беременности). | Федеральный закон от 19.05.1995 №81–ФЗ «О государственных пособиях гражданам, имеющим детей». |

| 2. Пособие по беременности и родам | Для женщин, работающих по трудовым договорам – в размере 100% среднего заработка (предельная сумма для 140 дней - 248164 руб., если 194 дня (осложнения, многоплодная беременность – 343885 руб, минимум – 28571 руб.). Для женщин, уволенных в связи с ликвидацией организаций – 515 рублей в месяц. Застрахованной женщине, имеющей страховой стаж менее 6 месяцев – в размере минимального размера оплаты труда за каждый месяц отпуска. В 2016 году 1 МРОТ равен 6204 рублям. | Трудовой кодекс Российской Федерации (ст. 255); Федеральный закон от 19.05.1995 №81–ФЗ «О государственных пособиях гражданам, имеющим детей»; Федеральный закон от 29.12.2006 №255–ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». |

| 3. Пособие при усыновлении ребенка | Устанавливается по правилам расчета выплаты пособия по беременности и родам. | Трудовой кодекс Российской Федерации (ст. 257); Порядок предоставления отпусков работникам, усыновившим ребенка, утвержденный Постановлением Правительства Российской Федерации от 11.10.2001 №719. |

| 4. Единовременное пособие при рождении ребенка | 15512,65 | Федеральный закон от 19.05.1995 №81–ФЗ «О государственных пособиях гражданам, имеющим детей» (ст. 12). |

| 5. Ежемесячное пособие по уходу за ребенком (до 1,5 лет) | Для лиц, подлежащих обязательному социальному страхованию – в размере 40% среднего заработка, но не менее: · 2908,62 рублей — на первого ребенка · 5817,24 — на второго и последующих, минимальный размер пособия платится неработающим родителям Предельная сумма пособия составляет 21554, 72 руб. в месяц. Отпуск предоставляется до достижения ребенком трех лет, а пособие выплачивается лишь до полутора. В период от полутора до трех лет выплачивается не пособие, а ежемесячная компенсация в размере 50 рублей | Трудовой кодекс Российской Федерации (ст. 256); Федеральный закон от 29.12.2006 №255–ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»; Федеральный закон от 19.05.1995 №81–ФЗ «О государственных пособиях гражданам, имеющим детей». |

Оплата четырех дополнительных выходных дней в месяц одному из работающих родителей (опекуну, попечителю) по уходу за ребенком-инвалидом или инвалидом с детства до достижения им возраста 18 лет. Выплаты производятся в размере среднего заработка в соответствии с Трудовым кодексом РФ (ст. 262), Постановлением Правительства РФ от 12.02.1994 №101 «О Фонде социального страхования Российской Федерации» (пункт 8) и Разъяснениями «О порядке предоставления и оплаты дополнительных выходных дней в месяц одному из работающих родителей (опекуну, попечителю) для ухода за детьми – инвалидами», утвержденными постановлением Министерства труда и социального развития Российской Федерации и Фонда социального страхования Российской Федерации от 04.04.2000 № 26/34 (пункт 10).

Социальное пособие на погребение или возмещение стоимости гарантированного перечня ритуальных услуг. Выплачивается в соответствии с Федеральным законом от 12.01.1996 №8–ФЗ «О погребении и похоронном деле» (ст. 10) в размере, равном стоимости услуг, предоставляемых согласно гарантированному перечню услуг по погребению, но не превышающем 5277 рубля 28 копеек.

Кроме того, в состав расходов Фонда включаются:

– создание резерва для обеспечения финансовой устойчивости Фонда, обеспечение текущей деятельности, содержание аппарата управления Фонда, проведение научно-исследовательской работы по вопросам социального страхования и охраны труда, осуществление иных мероприятий в соответствии с задачами Фонда;

– частичное содержание находящихся на балансе страхователей санаториев-профилакториев, имеющих лицензии на право занятия этим видом деятельности (оплата расходов на питание, лечение и медикаменты, заработную плату работников, культурно-массовое обслуживание);

– частичное содержание детско-юношеских спортивных школ (оплата расходов на оплату труда тренерско-преподавательского состава и аренду помещений, необходимых для учебно-тренировочного процесса).

За счет средств Фонда социального страхования осуществляются также выплаты по несчастным случаям на производстве и ущербу, причиненному здоровью, которое повлекло профессиональное заболевание.

Пособие по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием выплачивается за весь период временной нетрудоспособности застрахованного до его выздоровления или установления стойкой утраты профессиональной трудоспособности в размере 100% его заработка, исчисленного в соответствии с законодательством Российской Федерации о пособиях по временной нетрудоспособности.

Максимальный размер пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием за полный календарный месяц не может превышать четырехкратный максимальный размер ежемесячной страховой выплаты, установленный на текущий финансовый год.

В 2014 году максимальный размер пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием за полный календарный месяц составлял 247 680,0 рублей.

Единовременная и ежемесячные страховые выплаты назначаются и выплачиваются региональным отделением Фонда, если учреждением медико-социальной экспертизы установлена стойкая утрата профессиональной трудоспособности.

Максимальный размер единовременной и ежемесячной страховых выплат устанавливается Федеральным законом о бюджете Фонда социального страхования Российской Федерации на очередной финансовый год.

В 2014 году максимальный размер единовременной страховой выплаты составляет 80534,8 рублей, ежемесячной страховой выплаты - 61920 рублей.

В случае смерти застрахованного размер единовременной страховой выплаты составляет 1 миллион рублей.

Дополнительные расходы на медицинскую, социальную и профессиональную реабилитацию пострадавших включают в себя расходы на:

- лечение застрахованного лица непосредственно после тяжелого несчастного случая на производстве до восстановления трудоспособности или установления стойкой утраты профессиональной трудоспособности;

- приобретение лекарств и изделий медицинского назначения и индивидуального ухода;

- посторонний (специальный медицинский и бытовой) уход за застрахованным лицом, в том числе осуществляемый членами его семьи;

- медицинскую реабилитацию застрахованных в санаторно-курортных учреждениях, в случае необходимости оплату проживания и питания сопровождающего лица, оплату отпуска застрахованного лица (сверх ежегодно оплачиваемого отпуска, установленного законодательством Российской Федерации);

- изготовление и ремонт протезов, протезно-ортопедических изделий и ортезов;

- обеспечение техническими средствами реабилитации и их ремонт;

- обеспечение транспортным средством (автомобилем необходимой модификации) при наличии соответствующих медицинских показаний и отсутствии противопоказаний к вождению;

- профессиональное обучение (переобучение);

- проезд застрахованного лица для получения отдельных видов медицинской и социальной реабилитации.

Решение об оплате дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию застрахованного лица, за исключением оплаты расходов на лечение непосредственно после тяжелого несчастного случая, принимается региональным отделением на основании заявления застрахованного лица и в соответствии с программой реабилитации пострадавшего, составленной застрахованному лицу бюро медико-социальной экспертизы по установленной форме.

Оплата расходов на лечение застрахованного лица осуществляется на основании заключаемого региональным отделением с медицинской организацией Государственного контракта об оплате лечения застрахованного лица (компенсация пострадавшему за оплаченное лечение Законом не предусмотрена).

Оплате подлежат расходы на лечение застрахованного лица при:

- оказании стационарной медицинской помощи (в том числе высокотехнологичной специализированной медицинской помощи) при лечении последствий тяжелых несчастных случаев на производстве;

- оказании амбулаторно-поликлинической помощи, предоставляемой после оказания стационарной помощи либо медицинской реабилитации, как в поликлинике, так и на дому, а также в дневных стационарах;

- осуществлении медицинской реабилитации в организациях, оказывающих санаторно-курортные услуги, после оказания стационарной либо амбулаторно-поликлинической помощи в период временной нетрудоспособности в связи со страховым случаем до восстановления трудоспособности или установления стойкой утраты трудоспособности.

Объем лечения застрахованного лица определяется врачебной комиссией медицинской организации.

Ставка страховых взносов, уплачиваемых в Фонд социального страхования, составляет 2,9% от фонда оплаты труда в пределах максимальной базы для начисления страховых взносов. Предельная величина базы для начисления страховых взносов в отношении каждого физического лица устанавливается в сумме, не превышающей 718 000 рублей нарастающим итогом с начала расчетного периода. С сумм выплат и иных вознаграждений в пользу физического лица, превышающих 718 000 рублей нарастающим итогом с начала расчетного периода, страховые взносы не взимаются, если иное не предусмотрено Федеральным законом от 24.07.09 N 212-ФЗ.Ежемесячный обязательный платеж подлежит уплате в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж.

Для отдельных субъектов применяются пониженные ставки:

а) для сельскохозяйственных товаропроизводителей ставка взносов в Фонд социального страхования – 1,9%;

б) для организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны, для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, для организаций и индивидуальных предпринимателей, уплачивающих единый налог на вмененный доход для отдельных видов деятельности – 0%;

в) для организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог – 0%.

Бюджет Фонда социального страхования РФ (как и любого внебюджетного фонда, а также бюджета каждого уровня бюджетной системы РФ) должен быть составлен таким образом, чтобы расходы были обеспечены источниками доходов.

Обязательное медицинское страхование

Система обязательного медицинского страхования создана с целью обеспечения конституционных прав граждан на получение бесплатной медицинской помощи. При этом медицинское страхование является формой социальной защиты интересов населения в охране здоровья.

Важнейшим нормативным правовым актом, регулирующим обязательное медицинское страхование и деятельность Фонда обязательного медицинского страхования, является Закон Российской Федерации от 29.11.2010 N 326-ФЗ "Об обязательном медицинском страховании в Российской Федерации"(с изменениями на 21 июля 2014 года).

Цель создания Фонда обязательного медицинского страхования заключается в определен