На сегодняшний день выделяют различные виды финансовых инвестиций. Основными из них являются:

— акции – один из наиболее рисковых видов инвестиций, однако позволяет получить высокую доходность;

— облигации – заемщиками зачастую являются крупные корпорации либо правительства, что существенно снижает рисковую составляющую;

— паи в ПИФах – вкладчики вверяют свои средства профессиональным инвесторам, которые уже распоряжаются ими. Такое решение позволяет получить желаемую доходность.

Это лишь основные виды финансовых инвестиций. Менее популярными являются опционы, драгоценные металлы, фьючерсы и многие другие.

Существует такое понятие, как портфель финансовых инвестиций, в состав которого входят разные финансовые инструменты. Его назначение снизить риски, вложив средства в различные объекты. Нередко профессиональные инвесторы в одном портфеле имеют как доходные вложения с высокими рисками, так и относительно безрисковые, но менее доходные инвестиции.

В том случае, если портфель имеет агрессивную направленность, в нем преобладают рисковые бумаги с высоким доходом. А вот консервативная направленность портфеля сообщает о том, что в нем больше бумаг с низким уровнем риска и небольшой доходности, например, гособлигаций.

14. Учет долгосрочных финансовых инвестиций.

Долгосрочные финансовые инвестиции – это инвестиции со сроком погашения более 1 года и которые не могут быть реализованы в любой момент. Для учета долгосрочных инвестиций используется счет 14 "Долгосрочные финансовые инвестиции", который предназначен для обобщения информации о наличии движений долгосрочных инвестиций в ценные бумаги других предприятий, уставный капитал других предприятий и т.д. По Д-т счета отражается стоимость долгосрочных инвестиций, а по К-т – их выбытие, уменьшение стоимости, а также, получение дивидендов от объекта инвестирования, если учет инвестиций ведется по методу участия в капитале.

|

|

Долгосрочные инвестиции, дающие право собственности, первоначально оценивают и отражают в учете по себестоимости. Себестоимость – это стоимость приобретения акций плюс все расходы, связанные с их приобретением.

Бухгучет долгосрочных финансовых инвестиций зависит от степени влияния и контроля инвестора за операционной и финансовой политиками компании, в которую вложен капитал. Влияние и контроль зависят от количества акций с правом голоса, которыми владеет предприятие инвестор по отношению к общему количеству выпущенных акций предприятия, в которое вложен капитал.

15. Учет текущих финансовых инвестиций.

ухучет наличия и движения текущих финансовых инвестиций ведется на счете 35 "Текущие финансовые инвестиции". По Д-т отражается пос-тупление инвестиций, а по К-т – уменьшение их стоимости и выбытие.

Текущие финансовые инвестиции первоначально оцениваются и отражаются в учете по себестоимости, которая включает цену приобретения и все дополнительные расходы, которые были понесены при приобретении: комиссионные вознаграждения, банковские сборы.

Приобретение краткосрочных фин-ых инвестиций отражается записями: Д-т 35 "Текущие финансовые инвестиции"

К-т 30 "Касса"; 31"Счета в банках"; 36 "Расчеты с покупат. и заказч."; 46 "Неоплаченный капитал"; 73 "Прочие финансовые доходы".

|

|

Если инвестиции приобретены путем обмена на другие ценные бумаги, то их себестоимостью является справедливая стоимость переданных в оплату ценных бумаг. Если инвестиции приобретены путем обмена на другие активы, их себестоимость равна справедливой стоимости полученных активов.

Доходы (дивиденды, проценты), которые получены по текущим финансовым инвестициям, отражаются как финансовый доход инвестора записью: Д-т 31 "Счета в банках" К-т 73 "Прочие финансовые доходы"

Текущие фин-ые инвестиции отражаются в балансе в составе оборотных активов по справедливой стоимости. Сумма увеличения или уменьшения их балансовой стоимости на дату баланса отражается соответственно в составе статьи "Прочие доходы" или "Прочие расходы"

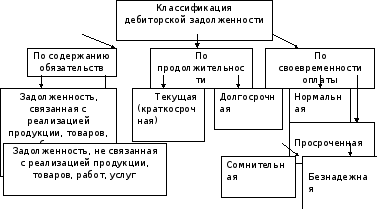

16.Понятие, виды и оценка дебиторской задолженности.

Дебиторская задолженность - задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.). Организации и лица, которые должны данной организации, называются дебиторами.

Экономическая сущность дебиторской задолженности выступает в виде средств, временно отвлеченных из оборота компании. Данное отвлечение может спровоцировать дополнительную потребность в ресурсах и привести к напряженному финансовому состоянию.

По истечении срока исковой давности дебиторская и кредиторская задолженности подлежат списанию. Общий срок исковой давности установлен в три года. Для отдельных видов требований законом могут быть установлены специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

По истечении срока исковой давности дебиторская и кредиторская задолженности подлежат списанию. Общий срок исковой давности установлен в три года. Для отдельных видов требований законом могут быть установлены специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

|

|

Срок исковой давности начинает исчисляться по окончании срока исполнения обязательств, если он определен, или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства.

Дебиторская задолженность по истечении срока исковой давности списывается на уменьшение прибыли или резерва сомнительных долгов.

Дебиторскую задолженность можно рассматривать в трех смыслах: во-первых, как средство погашения кредиторской задолженности, во-вторых, как часть продукции, проданной покупателям, в-третьих, как один элементов оборотных активов, важную часть оборотного капитала организации.

Дебиторская задолженность подразделяется на различные виды в зависимости от экономического содержания обязательств, от продолжительности (срока предоставления), по своевременности оплаты.

17.Учет долгосрочной дебиторской задолженности

Долгосрочная дебиторская задолженность юридических и физических лиц учитывается на счете 18 "Долгосрочная дебиторская задолженность и другие необоротные активы".

Счет 18 имеет четыре субсчета:

- 181 "Задолженность за имущество, переданное в финансовую аренду";

- 182 "Долгосрочные векселя полученные";

- 183 "Прочая дебиторская задолженность";

- 184 "Прочие внеоборотные активы".

Возникновение долгосрочной дебиторской задолженности отражают по дебету счета 18, а ее погашение - по кредиту счета 18.

На субсчете 181 отражаются чистые инвестиции арендодателя в финансовую аренду. Долгосрочную дебиторскую задолженность за объект, переданный в аренду, записывают в дебет субсчета 181 и кредит субсчета 742 "Доход от реализации необоротных активов". Надлежащая сумма погашения стоимости объекта аренды в периоде (12 месяцев), которая определяется отдельным расчетом в зависимости от стоимости арендованного объекта и срока аренды, записывается по кредиту субсчета 181 и дебету субсчета 377 "Расчеты с прочими дебиторами". Субсчет 181 кредитуют при наступлении соответствующих периодов до полного списания дебиторской задолженности.

На субсчете 182 ведется учет векселей, полученных в обеспечение долгосрочной дебиторской задолженности. В случае получения векселя запись делают по дебету субсчета 182 с кредита счетов 36 "Расчеты с покупателями и заказчиками", 37 "Расчеты с разными дебиторами", 74 "Прочие доходы" и других.

На субсчете 183 учитывают дебиторскую задолженность по расчетам с работниками по выданным долгосрочным займам и другие виды долгосрочных расчетов.

На субсчете 184 ведется учет активов, использование которых, как ожидается, невозможно в течение двенадцати месяцев с даты баланса, в частности денежных средств, а также других активов, которые не отражаются на других счетах учета необоротных активов.

18.Учет текущей дебиторской задолженности за товары, работы, услуги.

Текущая дебиторская задолженность за товары, работы, услуги, которая является финансовым активом (кроме приобретенной задолженности и задолженности, предназначенной для продажи), включается в итог баланса по чистой реализационной стоимости. Для определения чистой реализационной стоимости на дату баланса исчисляется величина резерва сомнительных долгов. Зная величину резерва сомнительных долгов, чистая реализационная стоимость дебиторской задолженности определяется как разница между суммой текущей дебиторской задолженности предприятия и суммой резерва.Резерв сомнительных долгов создается в порядке, предусмотренном пп. 8 — 10 П(С)БУ 10, при наличии на дату баланса текущей дебиторской задолженности (кроме приобретенной и предназначенной для продажи), в отношении которой существует неуверенность ее погашения должником. Основанием для признания в бухгалтерском учете резерва сомнительных долгов является составленный предприятием первичный документ (расчет резерва) с указанием реквизитов, предусмотренных ст. 9 Закона о бухучете. Остаток резерва сомнительных долгов на дату баланса не может быть больше, чем сумма дебиторской задолженности на эту же дату.В соответствиис п. 8 П(С)БУ 10 величина резерва сомнительных долгов может определяться двумя методами:

—применение абсолютной суммы сомнительной задолженности.При использовании этого метода величина резерва определяется на основании анализа платежеспособности отдельных дебиторов. Применять данный метод целесообразнее предприятиям, у которых небольшое количество дебиторов, и поэтому есть возможность проанализировать платежеспособность каждого из них. Сумма сомнительной задолженности таких должников и будет являться резервом сомнительных долгов;

—применение коэффициента сомнительности, по которому величина резерва рассчитывается умножением суммы остатка дебиторской задолженности на начало периода на коэффициент сомнительности. При этом коэффициент сомнительности может рассчитываться следующими способами:

— определения удельного веса безнадежных долгов в чистом доходе (способ удельного веса в чистом доходе);

— классификации дебиторской задолженности по срокам непогашения (способ классификации дебиторской задолженности);

— определения среднего удельного веса списанной в течение периода дебиторской задолженности в сумме дебиторской задолженности на начало соответствующего периода за предыдущие 3 — 5 лет (способ среднего удельного веса).

19.Учет сомнительной и безнадежной дебиторской задолженности.

В бухгалтерском учете резерв сомнительной дебиторской задолженности отражается на счете 38 «Резерв сомнительных долгов». Создание резерва сомнительных долговотражается записью по дебету субсчета 944 «Сомнительные и безнадежные долги» в корреспонденции с кредитом счета 38 «Резерв сомнительных долгов». Списание сомнительной задолженности за счет резерва отражается в корреспонденции со счетами учета дебиторской задолженности, уменьшение начисленного резерва — в корреспонденции со счетом учета доходов. В случае недостаточности начисленного резерва безнадежная дебиторская задолженность за продукцию, товары, работы, услуги списывается в состав прочих операционных расходов (дебет субсчета 944 «Сомнительные и безнадежные долги»). При этом доначисление резерва в связи с недостаточностью его величины не производится.Возмещение ранее списанной дебиторской задолженности отражается путем увеличения дохода от прочей операционной деятельности (по кредиту субсчета 716 «Возмещение ранее списанных активов»).Сомнительной считается текущая дебиторская задолженность, по которой существует неуверенность в погашении ее дебитором. Безнадежной считается текущая дебиторская задолженность, по которой существует уверенность в ее невозврате должником или по которой истек срок исковой давности.

20.Учет векселей полученных

Вексель — ценная бумага, содержащая обязательство об уплате ее держателю указанной в ней суммы.

На счету 34 "Краткосрочные векселя полученные" ведется учет задолженности покупателей, заказчиков и других дебиторов за отгруженную продукцию (товары), выполненные работы, оказанные услуги и по другим операциям, которая обеспечена векселями.

Счет 34 "Краткосрочные векселя полученные» имеет следующие субсчета:

341 "Краткосрочные векселя, полученные в национальной валюте";

342 "Краткосрочные векселя, полученные в иностранной валюте".

На счету 34 "Краткосрочные векселя полученные" по дебету отражается получение векселя за проданные товары (работы, услуги) и по другим операциям, по кредиту - получение средств в погашение векселей, погашение полученным векселем кредиторской задолженности, продажа векселя третьей стороне и тому подобное.

Аналитический учет ведется по каждому полученному векселю.

Учет долгосрочных векселей, полученных в обеспечение долгосрочной дебиторской задолженности ведется на субсчете 182 "Долгосрочные векселя полученные" счета 18 "Долгосрочная дебиторская задолженность и прочие внеоборотные активы".

По дебету субсчета 182 "Долгосрочные векселя полученные" отражается получение векселя за проданные товары (работы, услуги) и по другим операциям, по кредиту - получение средств в погашение векселей, погашение полученным векселем кредиторской задолженности, продажа векселя третьему лицу и тому подобное.

Аналитический учет ведется по каждому полученному векселю.

21. Учет дебиторской задолженности по расчетам.

Учет расчетов по дебиторской задолженности по расчетам ведется на счете 37 "Расчеты с разными дебиторами". По дебету

счета отражается возникновение дебиторской задолженности, по кредиту - ее погашение или списание.

22.Учет расходов будущих периодов.

В тетраде №22

23.Понятие, классификация и оценка основных средств.

Основные средства – часть имущества (активов) организации.

При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

а) использование в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации;

б) использование в течение длительного времени (более 12 месяцев);

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем.

по составу и назначению основные средства подразделяются на следующие группы:

10 счет

Существует три вида оценки основных средств:

· первоначальная, которая складывается в момент вступления объекта в эксплуатацию

· восстановительная – стоимость приобретения или строительства объекта исходя из действующих цен на момент переоценки

· остаточная стоимость – это расчетная величина, определяемая как разность между первоначальной (восстановительной) стоимостью и износом. По остаточной стоимости отражаются основные средства в балансе

24.Документально оформление и аналитический учет основных средств

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляют типовыми формами первичной учётной документации. Операциями по поступлению основных средств является ввод их в действие в результате осуществления капитальных вложений, безвозмездное поступление основных средств, аренда, лизинг, оприходование не учтённых ранее основных средств, выявленных при инвентаризации, внутреннее перемещение.

Поступающие основные средства принимает комиссия, назначаемая руководителем организации. Для оформления приемки комиссия составляет в одном экземпляре акт (накладную) приемки-передачи основных средств на каждый объект в отдельности. Общий акт на несколько объектов можно составлять лишь в том случае, если объекты однотипны, имеют одинаковую стоимость и приняты одновременно под ответственность одного и того же лица

Поступившее на склад оборудование для установки оформляют актом о приемке оборудования. Передачу оборудования монтажным организациям оформляют актом приемки-передачи оборудования в монтаж с указанием монтажной организации, наименования и стоимости переданного оборудования, его комплектности и выявленных при наружном осмотре оборудования дефектах

На дефекты, выявленные в процессе ревизии, монтажа или испытания оборудования, составляется акт, который подписывают представители заказчика, подрядчика и организации-исполнителя. Приемку законченных работ по ремонту, реконструкции и модернизации объекта также оформляют актом.

Внутреннее перемещение основных средств из одного цеха (производства, отдела, участка) в другой, а также их передачу из запаса (со склада) в эксплуатацию оформляют актом (накладной) приемки-передачи основных средств.

Операции по списанию всех основных средств, кроме автотранспортных, оформляют актом на списание основных средств, а списание грузового или легкового автомобиля, прицепа или полуприцепа - актом на списание автотранспортных средств.

Основным регистром аналитического учета основных средств являются инвентарные карточки. На лицевой стороне инвентарной карточки указывают наименование и инвентарный номер объекта, год выпуска (постройки), дату и номер акта о приемке, местонахождение, первоначальную стоимость, норму амортизационных отчислений, шифр затрат, сумму начисленной амортизации, внутреннее перемещение и причину выбытия.

На оборотной стороне инвентарных карточек указывают сведения о дате и затратах по достройке, дооборудовании, реконструкции и модернизации объекта, выполненных ремонтных работах, а так же краткую индивидуальную характеристику объекта.

Инвентарные карточки составляются в бухгалтерии на каждый инвентарный номер в одном экземпляре. Они могут использоваться для группового учета однотипных предметов, имеющих одинаковую техническую характеристику, одинаковую стоимость, одинаковое производственно-хозяйственное назначение и поступивших в эксплуатацию в одном календарном месяце.

25.Синтетический учет поступления и выбытия основных средств

Основные средства выбывают из организации по следующим причинам:

- при списании в случае морального или физического износа;- при ликвидации (полной или частичной);- в результате продажи;

- как вклад в уставный капитал других организаций;- в результате безвозмездной передачи по договору дарения;- как вклад по договору простого товарищества;- при передаче в доверительное управление;- по другим причинам.

Синтетический учет основных средств ведется на активном счете 10. По дебету этого счета отражается принятие на баланс основных средств по первоначальной стоимости, а также увеличение стоимости (дооценка). По кредиту счета 10 отражается выбытие объектов по первоначальной стоимости, а также ее уменьшение (уценка, частичная ликвидация). Сальдо по счету 10 означает первоначальную стоимость числящихся на балансе основных средств. Этот счет имеет 9 субсчетов, название которых повторяет классификацию основных средств по видам.

При поступлении объектов основных средств в учреждение оформляется акт приема-передачи ф. № 03-1 (бюджет), который составляется в двух экземплярах комиссией, состав которой определяется в зависимости от характера и стоимости объекта. Акт подписывают члены комиссии, лицо, принимающее объект на материальную ответственность, и утверждает руководитель учреждения. Акт приема-передачи состоит, как правило, на каждый отдельный объект. Для однотипных и таких, что имеют одинаковую стоимость, машин, аппаратуры, приборов, оборудования и инвентаря допускается составление общего акта на принятие нескольких объектов.

На практике часто принятия отдельных предметов оформляется непосредственно на основании документов поставщика (счетов-фактур, накладных). Материально ответственное лицо расписывается на документе поставщика в принятии объекта на ответственное хранение.

Принятие на баланс зданий, сооружений, насаждений оформляется актами о сдаче их в эксплуатацию.

Документы на поступление основных средств вместе с технической документацией передаются в бухгалтерию для оприходования объектов, поступивших и открытия инвентарных карточек.

26.Учет затрат на приобретение(создание) основных средств

Под капитальными инвестициями понимают затраты предприятия на приобретение или создание основных средств, других необоротных материальных активов и нематериальных активов, а так же затраты на реконструкцию, расширение и техническое перевооружение действующих предприятий.

Синтетический учет затрат на капитальные инвестиций осуществляется на счете 15 "Капитальные инвестиции" по субсчетам:

По дебету счета 15 "Капитальные инвестиции" и его субсчетов отражаются затраты на приобретение или создание материальных и нематериальных необоротных активов, а по кредиту их списание на себестоимость принятых в эксплуатацию объектов.

Аналитический учет капитальных инвестиций ведется соответственно по видам основных средств, другим материальным не оборотным активам, нематериальным активам, а также по отдельным объектам капитальных вложений (инвентарным объектам).

На организацию учета капитальных инвестиций влияет способ выполнения работ: подрядным способом (т. е. специализированными организациями на договорных началах) или хозяйственным способом (т. е. силами и средствами самого предприятия).

Исходя из этого, предприятие-застройщик на стоимость выполненных и принятых по актам строительно-монтажных работ в бухгалтерском учете делает запись:

Д-т сч. 15 "Капитальныe инвестиции" (соответствующий субсчет);К-т сч. 63 "Расчеты с поставщиками и подрядчиками".

Такой же записью оформляется стоимость приобретенных объектов основных средств, не требующих монтажа (свободно стоящие станки, транспортные средства, измерительные приборы, производственный и хозяйственный инвентарь и др.).

Оборудование, требующее монтажа, учитывается в составе производственных запасов на счете 205 "Строительные материалы". При приобретении такого оборудования в бухгалтерском учете делают запись:

Д-т сч. 205 "Строительные материалы"';К-т сч. 63 "Расчеты с поставщиками и подрядчиками".

При передаче оборудования, требующего монтажа, на строящиеся объекты в бухгалтерском учете делают запись:

Д-т сч. 151 "Капитальное строительство";К-т сч. 205 "Строительныe материалы".

При хозяйственном способе выполнения строителъно - монтажных работ затраты на капитальные инвестиции предприятие-застройщик отражает на дебете счета 15 "Капитальные инвестиции" в корреспонденции с кредитом соответствующих счетов:

205 "Строительные материалы»(на стоимость израсходованных строительных материалов и оборудования, переданного в монтаж на строящиеся объекты);

66 "Расчеты по оплате труда", 65 "Расчеты по страхованию" (на сумму заработанной платы, начисленную рабочим, занятым на строительных работах, и отчислений на социальные мероприятия) и др.

По дaнным счета 15 "Капитальныe инвестиции" исчисляют фактическую себестоимость законченных объектов строительства (реконструкции, модернизации, приобретения). Ввод в эксплуатацию каждого объекта оформляется Актом приемки-передачи на основании средств (ф. № 0С-1), служащего основанием.

Зачисление на баланс введенных в эксплуатацию основных средств по фактической себестоимости их строительства (изготовления, приобретения) в бухгалтерском учете отражается записью:

Д-т сч. 10 "Основные средства";К-т сч. 15 "Капитальные инвестиции".

Источниками финансирования капитальных инвестиций могут быть как собственные средства (прибыль, амортизационные отчисления, бюджетное финансирование, финансирование сторонних организаций в порядке долевого участия в строительстве и др.), так и привлеченные средства (банковские кредиты и другие заемные средства).

27.Учет выбытия основных средств

Согласно действующему законодательству предприятия имеют право безвозмездно передавать другим юридическим лицам, продавать основные средства, а также ликвидировать их, если они физически или морально устарели.

Выбытие основных средств оформляется Актом на списание основных средств, в котором показывается первоначальная стоимость выбывающего объекта, сумма начисленного износа, остаточная стоимость, причина выбытия объекта (реализация, ликвидация, безвозмездная передача), расходы связанные с выбытием объекта, а также сумма полученного дохода. На основании акта делают соответствующие записи в инвентарных карточках и инвентарном списке.

При реализации основных средств другим юридическим или физическим лицам в бухгалтерском учете делают следующие записи:

1) на списание остаточной стоимости проданных объектов:

Д-т сч. 972 "Себестоимость реализованных необоротных активов"К-т сч. 10 "Основные средства";

2) на списание суммы начисленного износа:

Д-т сч. 131"Износ основных средств"К-т сч. 10 "Основные средства";

3) на сумму дохода от реализации объекта:

Д-т сч. 377 «Расчеты с разными дебиторами»К-т сч. 742 "Доход от реализации необоротных активов";

4) на сумму расходов, связанных с реализацией объектов основных средств:

Д-т сч. 972 "Себестоимость реализованных необоротных активов"

К-т сч. 685 "Расчеты с разными кредитoрами" и др.;

6) на сумму, полученную от покупателей в оплату стоимости

проданного объекта основных средств:

Д-т сч. 31 "Счета в банках"К-т сч. 377 "Расчеты с разными дебиторами".

Финансовый результат от реализации объектов основных средств определяется как разница между полученным доходом и себестоимостью реализованных активов с учетом уплаченных налогов.

Ликвидация основных средств оформляется Актом на списание основных средств (ф. № ОС-3), а при ликвидации автотранспортных средств - Актом на списание автотранспортных средств (ф. № ОС-4). В акте указывается техническое состояние и причина ликвидации, первоначальная стоимость объекта, сумма начисленного износа, остаточная стоимость, расходы по ликвидации, материальные ценности, полученные от ликвидации (металлолом, запасные части и др.), сумма дохода от ликвидации объекта. На основании акта делают следующие записи:

1) на списание остаточной стоимости ликвидированного объекта:

Д-т сч. 976 "Списание необоротных активов"К-т сч. 10 "Основные средства";

2) на списание суммы начисленного износа:

Д-т сч. 131 "Износ основных средств"К-т сч. 10 "Основные средства";

3) на стоимость полученных от ликвидируемого объекта материальных ценностей, оприходованных по цене возможного использования или реализации (металлолом и пр.):

Д-т сч. 209 "Прочие материалы"К-т сч. 746 "Прочие доходы от обычной деятельности";

4) на сумму расходов, связанных с ликвидацией объекта:

Д-т сч. 976 "Списание необоротных активов" К-т сч. 685 "Расчеты с разными кредиторами" и др.

28.Амортизация основных средств

В тетраде отд.лист

29.Учет ремонта основных средств

Для обеспечения сохранности эксплуатационных, качеств и эффективности использования, а также продления срока службы основные средства подлежат ремонту - текущему, капитальному. Разграничить эти виды ремонта иногда довольно трудно, поэтому на предприятиях, как правило, применяют номенклатуры текущего и капитального ремонта. С помощью этой номенклатуры и сметных расчетов бухгалтерия контролирует правильность отнесения ремонтных работ к тому или иному виду ремонта.

Предприятия самостоятельно планируют затраты на все типы ремонтов, исходя из их физического состояния и финансовых возможностей.

Ремонт основных средств может осуществляться двумя способами - подрядным и хозяйственным. При подряде основные виды ремонтных работ выполняет подрядная организация, а предприятие (заказчик) осуществляет оплату предъявленных расчетно-платежных документов за выполненные и принятые по актам ремонтные работы. При акцепте (принятии к оплате) счетов подрядчика на стоимость выполненных работ в бухгалтерском учете предприятия-заказчика делают запись по кредиту счета 63 "Расчеты с поставщиками и подрядчиками" в корреспонденции с дебетом счетов:

23 "Производство", 91 "Общепроизводственные расходы' (на стоимость ремонтных работ по объектам производственного назначения);

92 "Административные расходы" (на стоимость ремонта объектов общехозяйственного назначения);

93 "Расходы на сбыт" (на стоимость ремонта объектов основных средств, обеспечивающих сбыт продукции);

949 "Прочие расходы операционной деятельности" (на стоимость ремонта объектов жилищно - коммунальногo и социально-культурного назначения).

По мере оплаты счетов подрядных организаций за выполненные работы делают запись:

Д -т сч. 63 "Расчеты с поставщиками и подрядчиками";

К-т сч. 31 "Счета в банках".

При хозяйственном способе выполнения работ расходы по ремонту основных средств относятся на затраты тех участков деятельнocти, где находятся в эксплуатации отремонтированные объекты, и в бухгалтерском учете отражаются записью по дебету счетов 91 "Общепроизводственные расходы", 92 "Административные расходы", 93 "Расходы на сбыт", 949 "Прочие расходы операционной деятельности" в корреспонденции с кредитом соответствующих счетов (20 "Производственные запасы", 66 "Расчеты по оплате труда", 65 "Расчеты по страхованию").

Выполненные работы оформляются Актом приемки-сдачи отремонтиpованных, реконструированных и модернизированных объектов (ф. № 0С-2), на основании которого делают соответствующие записи в инвентарных карточках с указанием стоимости peмонта, номера и даты акта.

30.Переоценка основных средств

Предприятие/учреждение может переоценивать объект основных средств, если остаточная стоимость этого объекта существенно отличается от его справедливой стоимости на дату баланса. В случае переоценки объекта основных средств на ту же дату осуществляется переоценка всех объектов группы основных средств, к которой относится этот объект.

Переоценка основных средств той группы, объекты которой уже были переоценены, в дальнейшем должна проводиться с такой регулярностью, чтобы их остаточная стоимость на дату баланса существенно не отличалась от справедливой стоимости.

Не подлежат переоценке малоценные необоротные материальные активы и библиотечные фонды, если амортизация их стоимости осуществляется по методам, изложенным во втором предложении пункта 27 Положения (стандарта) 7.

Первоначальная (переоцененная) стоимость объекта основных средств может быть увеличена на сумму индексации, проведенной в порядке, установленном налоговым законодательством, с отражением в бухгалтерском учете в порядке, предусмотренном пунктами 19–21 Положения (стандарта) 7.

17. Переоцененная первоначальная стоимость и сумма износа объекта основных средств определяются умножением соответственно первоначальной стоимости и суммы износа объекта основных средств на индекс переоценки. Индекс переоценки определяется делением справедливой стоимости переоцениваемого объекта на его остаточную стоимость.

Если остаточная стоимость объекта основных средств равняется нулю, то его переоцененная остаточная стоимость определяется прибавлением справедливой стоимости этого объекта к его первоначальной (переоцененной) стоимости без изменения суммы износа объекта. При этом для таких объектов, которые продолжают использоваться, обязательно определяется ликвидационная стоимость.

18. Сведения об изменениях первоначальной стоимости и суммы износа основных средств заносятся в регистры их аналитического учета.

19. Сумма дооценки остаточной стоимости объекта основных средств включается в состав капитала в дооценках и отражается в прочем совокупном доходе, а сумма уценки — в состав расходов, кроме случаев, приведенных в пункте 20 Положения (стандарта) 7.

20. В случае наличия (на дату проведения очередной (последней) дооценки объекта основных средств) превышения суммы предыдущих уценок объекта и потерь от уменьшения его полезности над суммой предыдущих дооценок остаточной стоимости этого объекта и выгод от восстановления его полезности сумма очередной (последней) дооценки, но не более указанного превышения, включается в состав доходов отчетного периода, а разница (если сумма очередной (последней) дооценки больше указанного превышения) направляется на увеличение капитала в дооценках и отражается в прочем совокупном доходе.

В случае наличия (на дату проведения очередной (последней) уценки объекта основных средств) превышения суммы предыдущих дооценок объекта и выгод от восстановления его полезности над суммой предыдущих уценок остаточной стоимости этого объекта и потерь от уменьшения его полезности сумма очередной (последней) уценки, но не больше указанного превышения, направляется на уменьшение капитала в дооценках и отражается в прочем совокупном доходе, а разница (если сумма очередной (последней) уценки больше указанного превышения) включается в расходы отчетного периода.

21. При выбытии ранее переоцененных объектов основных средств превышение сумм предыдущих дооценок над суммой предыдущих уценок остаточной стоимости этого объекта основных средств включается в состав нераспределенной прибыли с одновременным уменьшением капитала в дооценках. Превышение сумм предыдущих дооценок объекта основных средств над суммой предыдущих уценок остаточной стоимости этого объекта основных средств может ежемесячно (ежеквартально, раз в год) в сумме, пропорциональной начислению амортизации, включаться в состав нераспределенной прибыли с одновременным уменьшением капитала в дооценках. При этом в состав нераспределенной прибыли при выбытии этого объекта включается остаток превышения сумм предыдущих дооценок над суммой предыдущих уценок такого объекта, отраженный в составе капитала в дооценках. Сведения о сумме превышения предыдущих дооценок над суммой предыдущих уценок объекта, которые включены в состав нераспределенной прибыли, заносятся в регистры аналитического учета основных средств.

31.Учет прочих необоротных материальных активов

Счет 11 «Прочие необоротные материальные активы» предназначен для учета и обобщения информации о наличии и движении других необоротных материальных активов, не отраженных в составе объектов учета на счете 10 «Основные средства».

По дебету счета 11 «Прочие необоротные материальные активы» отражается поступление (приобретенных, созданных, бесплатно полученных других необоротных материальных активов на предприятие (по первоначальной стоимости); сумма расходов, связанная с улучшением объекта (реконструкция, модернизация), приводящих к увеличению будущих экономических выгод, первоначально ожидаемых от использования объекта; сумма дооценки стоимости объекта необоротных материальных активов. По кредиту счета 11 отражаются выбытие прочих необоротных материальных активов в результате продажи, бесплатной передачи или несоответствия критериям признания активом, а также в случае частичной ликвидации объекта и сумма их уценки.

На субсчете 111 «Библиотечные фонды» ведется учет наличия и движения библиотечных фондов.