Рассмотренные нами прежде показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Относительной характеристикой финансовых результатов и эффективности деятельности предприятия является рентабельность. Показатели рентабельности определяют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций. Для оценки уровня эффективности работы предприятия получаемый результат (валовой доход, прибыль) сопоставляется с затратами или используемыми ресурсами. Соизмерение прибыли с затратами означает рентабельность, или, точнее, норму рентабельности.

Среди основных показателей рентабельности можно выделить следующие:

рентабельность активов;

рентабельность текущих активов;

рентабельность собственного капитала;

рентабельности основных производственных фондов;

рентабельность продукции;

рентабельность продаж (реализации);

рентабельность долгосрочных финансовых вложений.

Рентабельность активов представляет собой процентное отношение балансовой прибыли (либо чистой прибыли) предприятия к стоимости его активов (основным и оборотным средствам). Показывает, сколько рублей прибыли приносит один рубль, вложенный в активы предприятия.

Рентабельность текущих активов свидетельствует об эффективности использования оборотных активов. Рассчитывается как отношение балансовой прибыли (либо чистой прибыли) предприятия к стоимости его оборотных активов.

Рентабельность собственного капитала позволяет определить эффективность использования собственного капитала, сравнить с возможным получением дохода от вложения этих средств в другие ценные бумаги. В западных странах он существенно влияет на уровень котировки акций предприятия. Показатель означает, сколько денежных единиц чистой прибыли заработала каждая денежная единица, вложенная собственниками предприятия. Определяется как отношение прибыли к величине собственного капитала.

Рентабельности основных производственных фондов показывают эффективность использования основных средств и прочих внеоборотных активов. Показатель рассчитывается как отношение балансовой прибыли (либо чистой прибыли) предприятия к стоимости основных средств и прочих внеоборотных активов.

Рентабельность продаж (реализации) дает возможность узнать, сколько прибыли приходится на единицу реализованной продукции. Данный показатель определяется как отношение валовой прибыли (либо чистой прибыли) к выручке от реализации. Первый способ отражает изменения в политике ценообразования и способность предприятия контролировать себестоимость реализации продукции, т. е. ту часть средств, которая необходима для оплаты текущих расходов. Динамика коэффициента может свидетельствовать о необходимости пересмотра цен или усиления контроля за использованием материально-производственных запасов. При расчете показателя по чистой прибыли устанавливается, сколько денежных единиц чистой прибыли принесла каждая единица реализованной продукции.

Рентабельность продукции можно рассчитать по всей реализованной продукции и по отдельным ее видам. В первом случае она определяется как отношение прибыли от реализации продукции к затратам на ее производство и реализацию. Рентабельность всей реализованной продукции рассчитывается и как отношение прибыли от реализации товарной продукции к выручке от реализации продукции.

Показатели рентабельности всей реализованной продукции дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции.

Во втором случае вычисляется рентабельность отдельных видов продукции. Она зависит от цены, по которой продукция реализуется потребителю, и себестоимости по данному ее виду.

Рентабельность долгосрочных финансовых вложений показывает эффективность вложений предприятия в деятельность других организаций. Рассчитывается как отношение суммы доходов от ценных бумаг и долевого участия в других предприятиях к общему объему долгосрочных финансовых вложений. Полученный результат интересно сравнить с рентабельностью производственных фондов. В ряде случаев он может быть выше, чем рентабельность производственных фондов.

Вышеперечисленные показатели зависят от многих факторов и существенно варьируют по торговым предприятиям различного профиля, размера, структуры активов и источников средств.

При анализе показателей рентабельности в пространственно-временном аспекте необходимо принимать во внимание три ключевые особенности этих показателей, существенные для формулирования выводов:

первая связана с временным аспектом деятельности предприятия. Поскольку коэффициент рентабельности продукции определяется результативностью работы отчетного периода, то вероятностный и плановый эффект не отражает. Когда предприятие совершает переход на новые перспективные технологии или виды продукции, требующие больших инвестиций, значение показателей рентабельности может временно снизиться. По если стратегические перестройки выбраны верно, т. е. понесенные затраты окупаются, то снижение рентабельности нельзя рассматривать только как негативную тенденцию;

вторая особенность определяется проблемой риска. Многие управленческие решения связаны с проблемой выбора между двумя альтернативами: либо получение высокой прибыли при большой степени риска, либо небольшая прибыль, но без риска. Одним из показателей рискованности бизнеса является коэффициент финансовой зависимости – чем выше его значение, тем более рискованным, с позиции акционеров и кредиторов, является предприятие;

• третья особенность зависит от проблемы оценки, так как числитель и знаменатель показателя рентабельности собственного капитала выражены в денежных единицах разной покупной способности. Числитель показателя (прибыль) динамичен, он отражает результаты деятельности и сложившийся уровень цен на товары и услуги в основном за истекший период. Знаменатель показателя (собственный капитал) складывался в течение ряда лет. Он выражен в книжной (учетной) оценке, которая может существенно отличаться от текущей оценки, поскольку далеко не все удастся отразить в балансе; например, престиж фирмы, торговая марка, суперсовременные технологии, классный управленческий персонал не имеют денежной оценки в отчетности.

Рентабельность – это один из показателей, характеризующий экономическую эффективность работы предприятия. Рентабельность представляет собой такое использование средств, при котором организация не только покрывает свои затраты доходами, но и получает прибыль.

Для расчета и анализа рентабельности предприятия используют следующую формулу:

PП=БП/(ВOАср.+Oср.)

БП – балансовая прибыль, полученная предприятием в отчетном периоде;

ВOАср. – среднее значение стоимости внеоборотных активов, которое рассчитано за отчетный период;

Oср. – среднее значение стоимости оборотных активов, которое рассчитано за отчетный период.

Показатели рентабельности предприятия

В зависимости от того, с чем сравнивать показатель прибыли, можно выделить три группы показателей для анализа рентабельности предприятия:

1. рентабельность капитала;

2. рентабельность продаж;

3. рентабельность производства.

Рентабельность капитала

· рентабельность совокупного капитала.

· рентабельность собственного капитала;

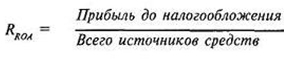

Рентабельность совокупного капитала рассчитывается при помощи следующей формулы:

Этот показатель наиболее интересен инвесторам.

Для расчета рентабельности собственного капитала использую формулу:

Данный коэффициент демонстрирует прибыль от каждой инвестированной собственниками капитала денежной единицы. Он является базовым коэффициентом, характеризующим эффективность вложений в какую-либо деятельность.

Рентабельность продаж

При необходимости анализа рентабельности продаж на основании выручки от реализации и показателей прибыли, рассчитывается рентабельность по отдельным видам продукта или всем его видам в целом.

· валовая рентабельность реализованного продукта;

· операционная рентабельность реализованного продукта;

· чистая рентабельность реализованного продукта.

Расчет валовой рентабельности реализованного продукта осуществляется таким образом:

Показатель валовой прибыли отражает эффективность производственной деятельности и эффективность политики ценообразования предприятия.

Для расчета операционной рентабельности реализованного продукта используют следующую формулу:

Операционная прибыль – это прибыль, которая остается после вычитания из валовой прибыли административных расходов, расходов на сбыт и прочие операционные издержки.

Чистая рентабельность реализованного продукта:

Если на протяжении какого-либо периода времени показатель операционной рентабельности неизменен при одновременном снижении показателя чистой рентабельности, то это может свидетельствовать о возрастании расходов и получении убытков от участия в капитале других предприятий, либо об увеличении суммы выплат налоговых платежей. Данный коэффициент демонстрирует полное влияние финансирования предприятия и структуры капитала на его рентабельность.