В развитой экономике деньги должны «работать», то есть постоянно находиться в обороте, движении, приносить прибыль их владельцам. Расширение функции кредитных денег и появление новых видов увеличило возможности людей принимать участие в финансовом обороте, проводить банковские операции. Важно, чтобы свободные средства должны сразу переходили в разряд ссудных капиталов, аккумулировались в финансовых учреждениях, а после этого расходились в отрасли экономики, нуждающиеся в капиталовложениях.

Кредитные средства обеспечивают движение ссудного капитала и реализуют следующие функции:

- расширение рамок общественного производства по сравнению с теми денежными системами, где в обороте было только золото;

- выполнение перераспределения средств. Благодаря этой функции доходы компаний, частные сбережения и прибыль государства переходит в форму ссудного капитала и направляется в различные сферы народного хозяйствования;

- экономия издержек обращения. В процессе развития кредитных средств повышаются объемы применения депозитов и банковских счетов, что позволяет увеличить оборот денежных средств, ускорить денежные потоки и активизировать безналичный оборот;

- централизация и концентрация капитала. Кредитные средства активно используются в конкурентной борьбе между различными субъектами в сфере бизнеса. Одни предприниматели получают деньги для роста капитала, а другие – для выживания в условиях ухудшения экономики.

28.Структура современной кредитной системы

Кредитная система с точки зрения институциональной, представляет собой комплекс валютно-финансовых учреждений, активно используемых государством в целях регулирования экономики. Кредитная система опосредствует весь механизм общественного воспроизводства и служит мощным фактором концентрации производства и централизации капитала, способствует быстрой мобилизации свободных денежных средств и их использованию в экономике страны.

Современная кредитная система сформировалась под влиянием концентрации и централизации банковского капитала, приведшая к возникновению банков-гигантов; специализация кредитно-финансовых учреждений и усложнения функциональной структуры кредитной системы, слияние или сращивание банковских и промышленных монополий и образование финансового капитала; интеррационализация банковского дела, появление транснациональных банков и финансовых групп.

В современной кредитной системе выделяются 3 основных звена:

Центральный банк, который выделился из коммерческих банков еще в 18-19 в. на ранних стадиях капитализма. Центральному банку государство представило исключительное право эмиссии банкнот. Некоторые из Центральных банков были сразу учреждены как государственные институты, другие были национализированы после Второй мировой войны. Некоторые Центральные Банки до сих пор существуют на основе смешанной государственно-частной собственности.

Функции Центральных банков:

- эмиссии банкнот;

- охранение государственных золотовалютных резервов;

- хранение резервного фонда других кредитных учреждений;

- денежно-кредитное регулирование экономики;

- кредитование коммерческих банков и осуществление кассового обслуживания государственных учреждений;

- проведение расчетов и переводных операций;

- контроль за деятельностью кредитных учреждений.

Коммерческие банки - главные центры кредитной системы. Современные коммерческие банки - это кредитно-финансовые учреждения универсального характера. Он не только принимает вклады населения, предприятий, выдает кредиты, но и выполняет финансовое обслуживание клиентов.

Операции коммерческого банка подразделяют на пассивные (привлечение средств) и активные (размещение средств). Банки, кроме того, могут быть посредниками операций (по поручению клиента на комиссионной основе) и доверительными операциями (управление имуществом, ценными бумагами).

Но уже сейчас могущество крупнейших банков определяется не только концентрацией активов и депозитов в их руках, но и тем, что они в замаскированной форме включают мелкие и средние банки в сферу своего влияния. Это происходит через систему корреспондентных связей, через создание холдингов, владеющих контрольными пакетами акции банков.

Особое место в современной рыночной экономике занимают специализированные кредитно-финансовые институты (пенсионные фонды, страховые компании, взаимные фонды, инвестиционные банки, ипотечные банки, ссудосберегательные ассоциации и тому подобное). Аккумулируя громадные денежные ресурсы, эти институты активно участвуют в процессах накопления и эффективного размещения капитала.

Таким образом, в настоящее время кредитные системы мира имеет, главным образом, трехъярусную структуру, которая помогает функционировать экономике стран.

Созданию современной кредитной системы Российской Федерации предшествовал длительный исторический период, который определялся социально-экономическими условиями развития нашей страны.

Структура кредитной системы Российской Федерации.

1. Центральный банк

2. Банковская система:

· коммерческие банки

· сберегательные банки

· ипотечные банки

3. Специализированные небанковские кредитно-финансовые институты

· страховые компании

· инвестиционные фонды

· пенсионные фонды

· финансово-строительные компании

· прочие

Новая структура кредитной системы стала в большей степени отражать потребности рыночного хозяйства и все больше приспосабливаться к процессу новых экономических реформ.

В то же время процесс становления кредитной системы выявил определенные недостатки. Они выразились в нарушениях во всех звеньях: продолжают образовываться и существовать мелкие учреждения (банки, страховые компании, инвестиционные фонды), которые из-за слабой финансовой базы не могут справляться с потребностями клиентов; коммерческие банки и другие учреждения в основном проводят краткосрочные кредитные операции, недостаточно инвестируя свои средства в промышленность и другие отрасли.

29.Количественная теория денег и монетаризм

В настоящее время преобладает количественная теория денег, основателями которой являются Ж. Боден (1530-1596 гг.), Д.Юм (1711-1783 гг.), Дж. Милль (1773-1836 гг.).

Основные положения этой теории: покупательная способность денег, как и цены товаров, устанавливаются на рынке; в обращении находятся все выпущенные деньги; покупательная способность денег обратно пропорциональна количеству денег, а уровень цен прямо пропорционален количеству денег.

Современная количественная теория денег базируется на бумажно-денежном обращении. Наиболее известны два варианта простой количественной теории денег:

1) трансакционный подход (И.Фишер);

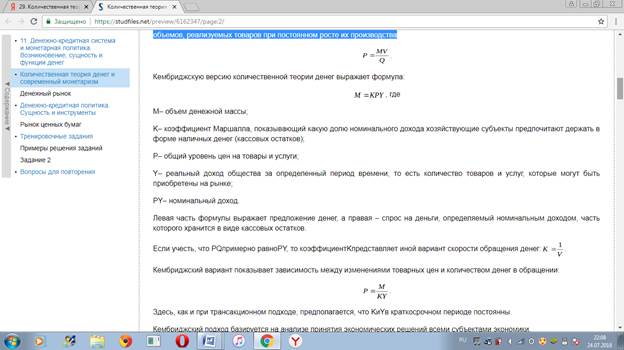

2) кембриджская теория кассовых остатков.

Первый вариант базируется на макроэкономическом уравнении обмена:

MV=PQ, где

М – количество денег в обращении;

V– скорость обращения денежной единицы;

Q– количество товаров, реализованных на рынке за определенный период;

Р – общий уровень цен на товары.

Эта формула характеризует равновесие товарного (PQ) и денежного (MV) рынков.

Уравнение обмена (И. Фишер; 1867-1947) учитывает деньги и товары, находящиеся в обращении и не принимает во внимание товары на складах и деньги в функции накопления. Вызывает сомнения тезис о постоянстве скорости обращения и постоянстве объемов, реализуемых товаров при постоянном росте их производства

Монетаризм как экономическая концепция окончательно сформировался в 60–70-е годы ХХ в. (основные идеи, заложенные в основу данного учения, были сформулированы еще в 50-е годы); отцом-основателем данной концепции является лауреат Нобелевской премии М. Фридмен. Основными отличиями монетаризма от предшествующих учений, в первую очередь кейнсианства, являются:

– представление денежного рынка как ядра экономики;

– формирование концепции постоянного (перманентного) дохода;

– ограничение роли государства монетарной политикой.

В то же время монетаризм не представляет собой стройной теории, описывающей функционирование национальной экономики в целом.

Практические рекомендации, разработанные представителями данной теории, являлись основой экономической политики администрации Р. Рейгана в США (так называемая рейгономика) и М. Тэтчер в Великобритании (тэтчеризм) и отчасти служили основой российской экономической политики 90-х годов.

Монетаристы также используют уравнение Фишера, на основе которого выводится «денежное правило» М. Фридмена. Однако основное внимание уделяется формированию денежного спроса. По мнению монетаристов, данный спрос зависит не от процентной ставки, а от постоянного (перманентного) дохода, под которым понимается средневзвешенная величина ожидаемых будущих поступлений дохода, поэтому спрос на деньги является стабильным.

Основной же идеей монетаризма является то, что темп изменения национального дохода равен темпу изменения денежной массы – «денежное правило». Правило это базируется на принципе постоянного дохода, формуле Фишера и системе выведенных М. Фридменом уравнений. Для осуществления монетарной государственной политики из этого правила следует такой вывод: для обеспечения экономической стабильности необходимо поддерживать устойчивый рост денежной массы (предложения денег).

30.Формы международного кредита

Формы международного кредита можно классифицировать по нескольким главным признакам, характеризующим отдельные стороны кредитных отношений.

По источникам различают внутреннее, иностранное, смешанное кредитование и финансирование внешней торговли. Они тесно взаимосвязаны и обслуживают все стадии движения товара от экспортера к импортеру, включая заготовку или производство экспортного товара, пребывание его в пути и на складе, в т.ч. за границей, а также использование товара импортером в процессе производства и потребления. Чем ближе товар к реализации, тем благоприятнее для должника условия международного кредита.

По назначению в зависимости от того, какая внешнеэкономическая сделка покрывается за счет заемных средств, различаются:

а) коммерческие кредиты, непосредственно связанные с внешней торговлей и услугами;

б) финансовые кредиты, используемые на любые другие цели, включая прямые капиталовложения, строительство инвестиционных объектов, приобретение ценных бумаг, погашение внешней задолженности, валютную интервенцию;

в) "промежуточные" кредиты, предназначенные для обслуживания смешанных форм вывоза капиталов, товаров и услуг (например, в виде выполнения подрядных работ — инжиниринг).

По видам: а) товарные кредиты, предоставляемые экспортерами импортерам; б) валютные, выдаваемые банками в денежной форме;

По валюте займа — кредиты: а) в валюте страны-должника; б) в валюте страны-кредитора; в) в валюте третьей страны; г) в международной счетной единице (СДР, евро и др.);

По срокам: а) сверхсрочные — суточные, недельные, до трех месяцев; б) краткосрочные — до одного года; в) среднесрочные — от одного года до пяти лет; г) долгосрочные — свыше пяти лет. При пролонгации (продлении) кратко- и среднесрочных кредитов они становятся долгосрочными, причем с государственной гарантией.

По обеспеченности: а) обеспеченные (товарными документами, векселями, ценными бумагами, недвижимостью и др.); б) бланковые — под обязательства должника (соло-вексель с одной подписью).

По форме предоставления кредита: а) наличные, зачисляемые на счет и в распоряжение должника; б) акцептные — при акцепте тратты импортером или банком; в) депозитные сертификаты; г) облигационные займы; д) консорциальные кредиты.

Основное же назначение международного кредита — это кредитование внешней торговли.

Кредитование внешней торговли включает кредитование экспорта и кредитование импорта. Кредитование экспорта производится в форме:

покупательских авансов, выдаваемых экспортерами той или иной страны иностранным производителям или экспортерам. Так, американские и английские машиностроительные фирмы нередко получают авансы от иностранных заказчиков в размере 1/3 стоимости заказа. Значение покупательских авансов заключается в том, что, во-первых, (и это главное) они служат формой обеспечения обязательств иностранных заказчиков, а во-вторых, представляют собой увеличение капитала экспортера;

банковского кредитования экспорта, которое выступает как:

а) выдача кредитов под товары в стране экспортера. Этот кредит дает экспортерам возможность продолжать операции по заготовке и накоплению товаров, предназначенных на экспорт, не дожидаясь реализации ранее заготовленных товаров;

б) предоставление ссуд под товары, находящиеся в пути (под обеспечение транспортных документов: коносамента, железнодорожной накладной и др.);

в) выдача кредита под товары или товарные документы в стране импортера. Экономическое значение этих ссуд состоит в ускорении кругооборота капитала экспортера, т.е. в превращении его части из товарного в денежный;

г) бланковые кредиты, не обеспеченные товарами, которые получают фирмы-экспортеры от банков, имеющих с ними деловые длительные связи или участие в капитале.

Кредитование импорта также выступает в форме коммерческого и банковского кредита