Общая сумма затрат основной деятельности предприятия подразделяется на две совокупности: постоянные и переменные затраты в зависимости от их поведения по отношению к объему производства или продаж в прошлые отчетные периоды.

Деление затрат на постоянные и переменные осуществляется двумя основными методами: аналитическим и статистическим. При аналитическом методе все затраты предприятия, исходя из опыта прошлых лет, вначале постатейно подразделяют на постоянные, полностью переменные (пропорциональные) и частично переменные (полупеременные). Затем на основе анализа соотношения затрат и результатов предыдущих отчетных периодов по каждой статье частично переменных расходов исчисляется удельный вес переменной части (вариатор затрат). Таким образом, постоянные расходы имеют вариатор 0, пропорциональные – 1 (или 10 при десятичном масштабе измерения), а переменные – значения вариаторов в интервале от 0 до 1 (10). Постоянная и переменная части полупеременных расходов прибавляются к первоначально исчисленной сумме постоянных и пропорциональных затрат.

Аналитический метод в зависимости от изменения объема производства позволяет уловить лишь общую тенденцию поведения затрат и допускает возможность погрешностей за счет условности расчета вариаторов. Более точные результаты следует ожидать от применения для такого рода расчетов методов математической статистики (крайних точек, графика рассеивания, корреляционного и регрессионного анализа и др.). Эти методы применяются достаточно редко на практике ввиду сравнительной трудоемкости.

Основными статистическими методами дифференциации общей суммы затрат на постоянные и переменные расходы являются:

1) метод минимальной и максимальной точки (метод мини – макси);

2) графический (статистический) метод;

3) метод наименьших квадратов.

При методе мини – макси из всей совокупности данных выбирают два периода с наименьшим и наибольшим объемом производства. Затем определяется ставка переменных затрат, или средние переменные издержки, в себестоимости единицы продукции. Общая сумма постоянных расходов исчисляется как разность между общей суммой затрат отчетного периода и произведением их переменной части на соответствующий объем производства.

Алгоритм вычислений:

1) из данных об объеме производства и затратах за период выбираются максимальные и минимальные значения по объему производства и затратах;

2) находятся разности между максимальным и минимальным значением по объему производства и между максимальным и минимальным значением по затратам;

3) определяется ставка переменных расходов на одно изделие путем деления разности по затратам на разность по объему производства:

, (1)

, (1)

где b – переменные затраты на ед. продукции;

Xmax – максимальное значение затрат;

X min – минимальное значение затрат;

Vmax – максимальное значение объема производства;

Vmin – минимальное значение объема производства.

4) определяется общая величина постоянных затрат при помощи исходных данных по максимальному или минимальному значению по объему производства и затрат и уравнения затрат:

Y = а + bV, (2)

где Y – общие затраты по max или min значению объема производства;

V – max или min значение объема производства;

а – общая величина постоянных затрат;

b – ставка переменных затрат на ед. продукции.

Метод мини – макси прост в применении, но его недостаток заключается в том, что для определения затрат используются только две точки. Следовательно, надежность оценки целиком зависит от того, насколько типично по отношению ко всему интервалу данных расположены самая высокая и самая низкая точки. В общем же случае две точки недостаточны для определения зависимости и расчета сумм затрат. В частности, периоды, в которых объем производства был необычайно низким или высоким вследствие различных причин (отсутствия сырья, простоя оборудования, поломки, то есть случайные точки), могут исказить общую картину. Поэтому для более точного расчета величины затрат используются методы, основанные на большом количестве наблюдений за поведением затрат.

Графический метод основан на том, что на график наносятся данные об общих затратах при разных объемах производства. Затем проводится прямая, которая отвечает зависимости между затратами и объемом производства. Точка ее пересечения с осью Y показывает уровень постоянных затрат (рисунок 2.1).

Y

затраты

затраты

| ||

|

V производства X

Рисунок 2.1 – График статистической зависимости общей суммы затрат от объема производства

Несмотря на то, что данный метод использует всю совокупность данных о затратах за период, сам по себе он является достаточно субъективным. Ошибка в начертании прямой может выразиться в существенном искажении данных, оказывающих непосредственное влияние на качество принимаемых управленческих решений. Таким образом, основным недостатком метода визуальной аппроксимации можно считать отсутствие признаков, по которым можно определить достоверность оценки, которую дает построенная прямая. Как правило, метод визуальной аппроксимации используется для предварительной оценки составляющих переменных и постоянных затрат в структуре совокупных затрат, для более же точной оценки рекомендуется использовать один из нижеперечисленных методов.

Метод наименьших квадратов. Согласно этому методу, прямая затрат строится таким образом, чтобы сумма квадратов отклонений расстояний от всех точек до теоретической линии регрессии была бы минимальной. Для установления зависимости между затратами и объемом и определения суммы затрат используют методы математической статистики, в частности, метод наименьших квадратов.

Величина переменных затрат на единицу продукции определяется исходя из соотношений:

(3)

(3)

где b – величина переменных затрат на ед. продукции;

X – объем производства;

Y – общие затраты производства;

n – количество периодов, на основе которых исчисляется величина постоянных и переменных издержек.

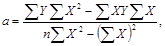

Общую сумму постоянных расходов рассчитываем по формуле:

(4)

(4)

где a – величина постоянных затрат;

Y – общие затраты производства;

X – объем производства;

n – количество периодов, на основе которых исчисляется величина постоянных и переменных издержек.

Таким образом, метод наименьших квадратов позволяет достаточно точно определить постоянную и переменную составляющие в структуре общих затрат, однако он связан с весьма громоздкими расчетами, и необходимостью автоматизации процесса расчетов, что объясняет весьма редкое применение данного метода в практике управления затратами хозяйствующего субъекта.

Кроме того, при применении метода наименьших квадратов могут возникнуть следующие проблемы:

1) нехватка статистической информации (для того, чтобы расчеты были точными, необходимы данные как минимум за год по месяцам);

2) искажение данных вследствие влияния инфляции;

3) высокая трудоемкость расчетов [4].