Предприятие всегда функционирует в условиях краткосрочного

периода, но планирует свое развитие на длительный период. При этом фирма ориентируется на рыночный спрос, что заставляет ее варьировать свой масштаб производства, пропорционально изменяя все используемые ресурсы. Понятно, что с ростом объёмов увеличиваются и общие издержки. Фирма стремится выбрать такой вариант производства, который обеспечит достижение минимальных средних издержек.

Характер увеличения масштаба производства может быть различным. Возможны три ситуации:

1) рост общих издержек отстаёт от выпуска продукции;

2) рост общих издержек опережает рост выпуска продукции;

3) увеличение общих издержек идёт в том же темпе, что и рост объёмов производства.

Это различие в отношении роста издержек и объемов производства

получило название Эффекта масштаба производства.  Для первого случая характерен положительный эффект масштаба, который заключается в сокращении средних издержек с ростом объёмов производства. Второй случай отражает отрицательный эффект масштаба производства, который заключается в увеличении средних издержек вследствие роста масштабов производства. Третий случай характерен для неизменного эффекта масштаба производства, когда при увеличении объёма производства средние издержки не изменяются.

Для первого случая характерен положительный эффект масштаба, который заключается в сокращении средних издержек с ростом объёмов производства. Второй случай отражает отрицательный эффект масштаба производства, который заключается в увеличении средних издержек вследствие роста масштабов производства. Третий случай характерен для неизменного эффекта масштаба производства, когда при увеличении объёма производства средние издержки не изменяются.

При неизменных ценах на ресурсы эффект масштаба производства

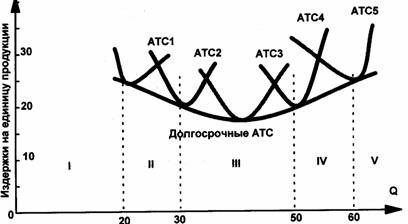

Рис.27 График долгосрочных АТС (LATC)влияет на динамику

издержек в долгосрочном периоде, в котором, как помним, все издержки являются переменными. Кривая долгосрочных АТС (LATC) состоит из участков кривых краткосрочных АТС, соответствующих различным размерам предприятий, которые фирма может построить в течение длительного периода времени. Кривая LATC обычно имеет дугообразную форму, как и АТС, но с менее выраженной крутизной (рис. 27). Это значит, что LATC, как и АТС, сначала снижаются, а достигнув своего минимума, увеличиваются. Это объясняется тем, что в начале процесса расширения производства действует положительный эффект масштаба. Целый ряд факторов, в частности, более высокий уровень специализации труда рабочих и управленческого персонала, возможность использования более производительного оборудования, более полная утилизация отходов путём производства побочной продукции – всё это содействует получению экономии за счёт роста масштабов производства.

Отрицательный эффект масштаба возникает из-за сложности управления крупномасштабным производством. Кроме того, при достижении определённого масштаба производства факторы, обусловливающие экономию от масштаба, оказываются исчерпанными.

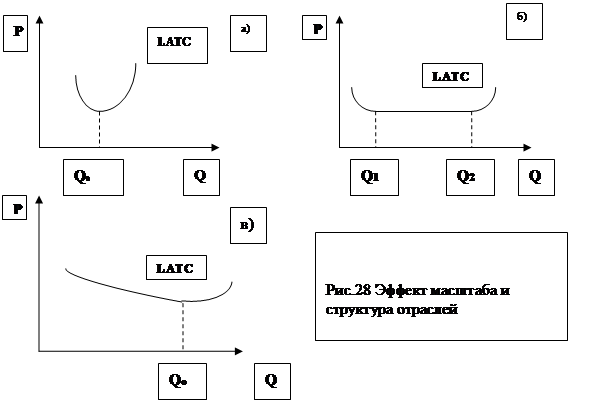

Различают несколько типов кривых долгосрочных средних издержек LATC в зависимости от вариации эффектов масштаба (рис.28).

Производства, технологическая специфика которых исчерпывает положительный эффект масштаба при небольших производственных мощностях, представлены небольшими предприятиями. Это обычно некапиталоёмкие производства: розничная торговля, фермерские хозяйства и т.п. (рис. 28 а).

Если положительный эффект масштаба исчерпывается довольно быстро, а отрицательный не вступает в действие до тех пор, пока не будут достигнуты значительные масштабы производства, то LATC остаются неизменными на протяжении продолжительного отрезка по оси ОХ (Q1Q2) (рис.28 б). Подобное можно наблюдать при производстве продуктов питания, одежды, мебели, текстиля и пр.

Если положительный эффект масштаба является относительно продолжительным, а отрицательный – отдалённым, то кривая LATC понижается на протяжении продолжительного отрезка оси ОХ (рис. 28 в). Это значит, что технологические особенности производства данных благ таковы, что средние издержки минимальны только при очень больших объёмах производства. Поэтому рынок этих товаров формируется только крупными предприятиями капиталоёмких отраслей: металлургия, автомобилестроение и др.

Максимизация прибыли

Большинство фирм заинтересовано в получении максимально возможной прибыли. Теоретически этого можно достичь тремя способами: 1) сократить издержки; 2) увеличить цены; 3) увеличить объем выпускаемой продукции. На практике все обстоит гораздо сложнее. Фирма не всегда имеет власть над ценами, и сократить издержки за счет снижения расходов на факторы производства не всегда может. При повышении цены на продукцию следует учитывать, эластичен или нет спрос на данную продукцию. При повышении цены (если спрос эластичен) может произойти обратный эффект: фирма потеряет выручку вследствие сокращения объема продаж. А увеличение объема выпускаемой продукции связано с дополнительными затратами, которые могут просто поглотить дополнительный доход. Поэтому фирма ищет оптимальный объем выпуска продукции, который обеспечит ей максимум прибыли, т.е. фирма стремится максимизировать разность между общим доходом и общими издержками. Производство каждой дополнительной единицы продукции увеличивает общие издержки на величину предельных издержек, но одновременно повышает и общий доход на величину предельного дохода. Предельный доход (MR) – это прирост выручки, получаемый от продажи дополнительной единицы продукции. Пока предельный доход больше предельных издержек, общая прибыль повышается, критерий максимизации прибыли ещё не достигнут, и фирма может увеличивать объём производства. Как только предельные издержки превышают предельный доход, рост общей прибыли замедляется, и увеличение выпуска становится убыточным.

Следовательно, величина прибыли достигает своего максимума при таком выпуске продукции, когда предельный доход равен предельным издержкам: MR = МС – это «золотое правило» для фирмы.

Существуют трудности в правильной оценке предельных издержек, с которыми сталкивается руководитель. Поскольку средние переменные издержки подсчитать значительно проще, чем предельные, на практике нередко при использовании «золотого правила» фирмы руководители осуществляют замену: вместо МС используют AVC. Это допустимо, когда предельные и средние издержки почти постоянны, растут очень медленно, и между ними почти нет разницы. Но если они резко возрастают, применение AVC может привести к серьезным ошибкам при определении оптимального объема производства.

Предположим, что предприятие выпускает в день 200 единиц продукции, из них 60 – в сверхурочное время. Издержки на сырье составляют 1200 у.е. в день, на зарплату 5000 у.е. в день – это (ставка) плюс 3000 у.е. в день – доплата за сверхурочные. Можно легко подсчитать средние переменные издержки AVC: это зарплата и затраты на сырье (8000 + 1200), делённые на 200 единиц: AVC = 46 у.е.

А чему равны предельные издержки МС? Они будут складываться из сумм предельных издержек на сырье и зарплату. Скорее всего затраты на сырье, приходящиеся на единицу продукции, будут постоянными: 1200 у.е./ 200 = 6 у.е. Это одновременно и предельные, и средние затраты на сырье. Предельные же затраты на заработную плату, по-видимому, связаны только со сверхурочной работой по производству последних 60 единиц продукции. МС зарплаты = 3000 у.е./60 = 50 у.е.

Таким образом, предельные издержки на производство дополнительной единицы продукции составят 6 + 50 = 56 у.е., что заметно выше средних переменных издержек AVC = 46 у.е. Если ориентироваться на AVC, то может быть произведено слишком много продукции.

Что делать фирме, если она не получает прибыли ни при каком объеме выпуска продукции? Решение зависит от того, в каком периоде фирма действует. На краткосрочном отрезке фирма может работать с убытками, рассчитывая на улучшение экономической ситуации в будущем: на снижение собственных издержек или на повышение цен на свою продукцию. Фирме в этом случае может быть выгодно продолжать производство, но только при условии, что ее выручка превышает переменные издержки.