СТАТИСТИКА ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ

Статистика прибыли

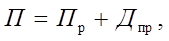

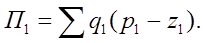

Прибыль от реализации продукции определяется как разность между выручкой ( ), полученной от реализации продукции, и затратами на ее производство (

), полученной от реализации продукции, и затратами на ее производство ( )

)

где  − цена единицы продукции;

− цена единицы продукции;

− затраты на производство единицы продукции (себестоимость);

− затраты на производство единицы продукции (себестоимость);

− физический объем продукции.

− физический объем продукции.

Прибыль от реализации продукции зависит от выручки от реализации продукции  , налога на добавленную стоимость

, налога на добавленную стоимость  , себестоимости реализованной продукции

, себестоимости реализованной продукции  , коммерческих и управленческих расходов

, коммерческих и управленческих расходов  , доходов от чистых процентов

, доходов от чистых процентов

Прибыль от финансово-хозяйственной деятельности (прибыль предприятия)

где  − чистые доходы от прочих операций (валовые доходы минус

− чистые доходы от прочих операций (валовые доходы минус

валовые расходы).

Балансовая прибыль предприятия рассчитывается по формуле

где  − прибыль от прочей реализации, включающей реализацию

− прибыль от прочей реализации, включающей реализацию

основных фондов и другого имущества, материальных активов,

ценных бумаг и т.п.;

− прибыль от внереализационных операций (сдача имущества в

− прибыль от внереализационных операций (сдача имущества в

аренду, долевое участие в деятельности других предприятий и др.).

Абсолютное изменение балансовой прибыли зависит от изменения каждой из составляющих прибыли

Среди факторов, определяющих величину балансовой прибыли, наибольшее воздействие на прирост рентабельности оказывает прибыль от реализации продукции.

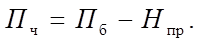

Чистая прибыль представляет собой разность между балансовой прибылью и суммой платежей в бюджет  (налогом на прибыль)

(налогом на прибыль)

Анализ влияния факторов на прибыль от реализации

Прибыль от реализации продукции

зависит не только от цены, себестоимости и физического объема продукции, но и от ассортиментных сдвигов (структуры выпускаемой продукции).

|

|

Структура продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличивается доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастает и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшается.

Для определения влияния факторов на величину прибыли может быть использован метод цепных подстановок (см. прил. 1).

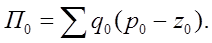

Величина прибыли от реализации в базисном периоде

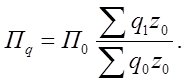

Первый условный показатель прибыли

характеризует величину прибыли при физическом объеме реализованной продукции отчетного периода и всех остальных факторах – базисного периода. Он зависит как от объема, так и от структурных сдвигов реализованной продукции.

Второй условный показатель прибыли

Величина прибыли от реализации в отчетном периоде

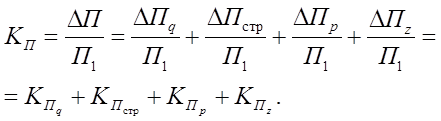

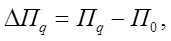

Абсолютное изменение прибыли от реализации продукции, обусловленное влиянием:

физического объема и структуры продукции

цены

себестоимости

Прирост прибыли  складывается из двух составляющих

складывается из двух составляющих

где  - абсолютный прирост прибыли, зависящий от изменения объема

- абсолютный прирост прибыли, зависящий от изменения объема

продукции;

- абсолютный прирост прибыли, зависящий от изменения

- абсолютный прирост прибыли, зависящий от изменения

структуры продукции.

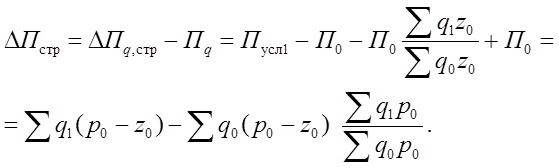

Абсолютный прирост прибыли, зависящий от изменения объема продукции

где  - прибыль, зависящая от физического объема продукции.

- прибыль, зависящая от физического объема продукции.

определяется следующим образом

где  - индекс физического объема продукции.

- индекс физического объема продукции.

При выпуске однородной продукции индекс физического объема рассчитывается путем сопоставления объема продукции в отчетном и базисном периодах в натуральном выражении, при выпуске неоднородной продукции – в условно-натуральном или стоимостном выражении.

|

|

В индексе физического объема продукции в качестве весов используется значение себестоимости в базисном периоде, так как себестоимость меньше подвержена влиянию структурных сдвигов, чем цена.

Таким образом, в случае выпуска разнородной продукции

Абсолютный прирост прибыли, зависящий от изменения:

физического объема продукции

ассортиментных (структурных) сдвигов

Абсолютное изменение прибыли от реализации продукции, обусловленное влиянием всех факторов:

Относительное изменение прибыли от реализации продукции