Затратные методы ценообразования наиболее применимы для обоснования базисной цены, которая помогает определить: можно или нельзя выходить с данным товаром на рынок. Коммерческие предприятия, фирмы и компании должны найти компромисс с покупателем. Изучая спрос по сегментам рынка, используя коэффициенты эластичности, применяя опытные продажи небольшими партиями, предприятия и фирмы находят экономическую ценность товара. Сопоставляя с найденной экономической ценностью цену, полученную методом на основе анализа безубыточности, предприятие находит ту цену, с которой оно выйдет на рынок. Компромисс между продавцом и покупателем в коммерческом ценообразовании должен быть найден предварительно, до входа на рынок, совместными усилиями служб маркетинга, ценообразования и финансового анализа. Метод, основанный на определении полных издержек, распространен на предприятиях с четко выраженной товарной дифференциацией для расчета цен традиционных товаров, является наиболее эффективным при расчете цен на товары пониженной конкурентоспособности. Данный метод основан на определении суммы совокупных издержек (переменные (прямые) плюс постоянные (накладные) издержки) и прибыли, которую фирма рассчитывает получить. При применении этого метода ценообразования важную роль играет то, каким образом на предприятии распределяются постоянные издержки между товарами (пропорционально заработной плате производственных рабочих, пропорционально затратам на материалы, пропорционально переменным издержкам). Метод прямых затрат основывается на установлении цены путем добавления к переменным затратам определенной надбавки — прибыли. Метод не предполагает распределения постоянных расходов по видам товара, которые погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции. Эта разница называется «добавленной», или «маржинальной», прибылью. Метод прямых затрат позволяет находить оптимальное сочетание объемов производства, цен реализации и расходов на производство продукции, что в свою очередь позволяет менеджерам высшего звена принимать наиболее эффективные и рациональные управленческие решения с целью увеличения прибыли компании и доходности акций.Расчет цен на основе анализа безубыточности и обеспечения целевой прибыли применяется предприятием, когда целью ценообразования является установление такого уровня цен, при котором обеспечивается получение желаемого объема прибыли. Для этого проводят анализ безубыточности и расчет цены, обеспечивающей необходимый размер прибыли. Метод предельных затрат базируется на анализе себестоимости, но является более сложным, чем рассмотренный выше, при предельном ценообразовании надбавка делается к предельно высокой себестоимости к каждой последующей единицы уже освоенного товара/услуги.

Принцип работы предельного ценообразования: как только достигнут уровень продаж, при котором покрываются все расходы, включая накладные, можно позволить себе снизить цену, при этом необходимо покрыть себестоимость обслуживания дополнительного покупателя. Любая цена, превышающая дополнительную себестоимость, дает дополнительную прибыль, особенно если она стимулирует спрос. Установление цены на всю продукцию по этому методу быть не может, поскольку постоянные затраты должны быть возвращены предприятию в общей выручке. Следующий метод – это метод учета рентабельности инвестиций. Основная задача этого метода состоит в том, чтобы оценить полные затраты при различных программах производства и определить объем выпуска продукции, реализация которого по определенной цене позволит окупить соответствующие капитальные вложения. Данный метод единственный из всех затратных методов, который учитывает платность финансовых ресурсов, необходимых для производства и реализации продукции. Метод подходит при принятии решений при увеличении объема производства нового товара с известной рыночной ценой. Недостаток метода связан с тем, что процентные ставки в условиях инфляции частенько меняются. Далее метод надбавки к цене. В практике оптовых и розничных продавцов встречаются ситуации, когда покупатель требует снижения цены на определенное количество процентов, поэтому, если заранее определить величину прибыли, которая необходима в целом от продажи данного товара, можно в дальнейшем легко, без финансовых потерь, контролировать величину снижения цены.

Данный метод предполагает умножение цены приобретения товара на повышающий коэффициент.

Рs= Рp×(1+m), (1)

где m- торговая надбавка, повышающий коэффициент,

Рs - цена продажи,

Рр - цена приобретения.

Параметрические методы.

Параметрические методы — разновидность расчетных методов ценообразования, которые используются при формировании цен на аналогичную продукцию, формирующую так называемый параметрический ряд.

При использовании параметрических ценовых методов очень важно верное понимание такой категории, как «продукция параметрического ряда». Это продукция, удовлетворяющая одинаковую потребность и идентичная по физико-химическому составу. Параметрические методы применяются, когда основные потребительные параметры аналогичной продукции поддаются четкому количественному определению. Такая продукция может быть описана параметрическим рядом (ряд станков разных марок в зависимости от показателя мощности, ряд полимерных материалов в зависимости от показателя основного вещества и т. п.). Применительно к продукции одного ряда основных параметров

может быть несколько. Цена на каждый новый продукт ряда рассчитывается путем корректировки цены базового изделия этого ряда.

Если новая цена рассчитывается лишь с учетом изменения самих параметров, то данный метод называется параметрическим. В самом общем виде он может быть представлен формулой

Цн= Цб* {КП}

§ где Цн- цена нового изделия ряда;

§ Цб- цена базового изделия;

§ {КП} — совокупность изменений параметров (П) нового изделия по сравнению с параметрами базового изделия;

§ К — корректирующий коэффициент, значение которого связано с тем, показывает ли улучшение параметров количественное их снижение или увеличение по сравнению с базовыми.

Если новая цена рассчитывается с помощью показателя нормативных затрат на единицу параметра, то такой метод называется нормативно-параметрическим. Он может быть представлен формулой:

Цн= Цб+ Нз * {КП}

§ где Цб- цена базового изделия;

§ Цн- цена нового изделия;

§ Нз- нормативные затраты на единицу потребительного параметра изделия;

§ КП — новые потребительные параметры, скорректированные на повышающие или понижающие коэффициенты в зависимости от характера самих параметров.

Формулы могут дополняться суммами скидок и надбавок за изменение вспомогательных параметров.

В качестве параметрических используются методы удельной цены,агрегатный, баллов и регрессии.

Метод удельных показателей основывается на определении и анализе цен небольших групп продукции, разграниченных по наличию одного основного показателя, величина которого является определяющим звеном при установлении определенного уровня цены. Изначально рассчитывается удельная цена Цуд:

Цуд = Цб / Пб, (2) где Цб — цена базисного изделия; Пб — величина параметра базисного изделия.Затем переходят к расчетам цены нового изделия Цн:Цн = Цуд х Пн,

где Пн — значение основного параметра нового изделия в определенных единицах измерения.

Недостаток метода заключается в том, что при его применении не учитываются все другие потребительские свойства изделия и абсолютно не берется во внимание соотношение спроса и предложения на рынке.

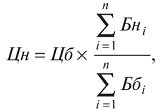

Ценовой метод баллов заключается в использовании экспертных оценок значимости параметров товаров. При применении данного метода для определения конкретных цен действует следующий алгоритм:

Отбор основных параметров → Начисление баллов по каждому параметру → Суммирование баллов по базовому и искомому товару →Расчет цен на товары по соотношению суммарных баллов.

Цена на искомый (новый) товар (Цн) ценовым методом баллов рассчитывается по формуле:

Цб - цена базового товара;

Бнi- балльная оценка i-го параметра нового товара;

Ббi - балльная оценка i-го параметра базового товара (эталона).

Применяемый метод обеспечивает рост цен пропорционально повышению качества товаров.

Ценовой метод баллов целесообразно применять при формировании цен на товары, параметры которых разнообразны и не поддаются непосредственному количественному соизмерению (удобство использования, дизайн, цвет, запах, вкус и т. д.).

Недостаток метода — субъективизм при начислении баллов.

Ценовой метод регрессии состоит в определении эмпирических формул (регрессионных уравнений) зависимости цен от величин нескольких основных параметров качества в рамках параметрического ряда товаров. При этом цена выступает как функция от параметров:

где х1, х2, х3,..., хn- основные параметры качества товаров.

Этот метод позволяет моделировать изменение цен в зависимости от совокупности их параметров, строго определять аналитическую форму связи, а также использовать уравнения регрессии для определения цен товаров, входящих в данный параметрический ряд.

В результате формируется взаимосвязанная система цен на товары. Например, результаты расчетов регрессионной зависимости цен от отобранных показателей качества по бумаге для печати могут быть представлены в виде уравнения регрессии.

Агрегатный метод заключается в суммировании цен отдельных конструктивных частей изделия, входящих в параметрический ряд с добавлением стоимости оригинальных узлов, затрат на сборку и нормативной прибыли.

Ц=∑Цэi, где Цэi – цена элементов.

Метод применяется по товарам, состоящим из сочетаний отдельных изделий (мебельные гарнитуры, сервизы и т.п.), каждый из которых может функционировать самостоятельно, а также состоящим из отдельных элементов, узлов, деталей (станки) на которые уже известна цена. Агрегатный метод ценообразования прост для производителя. Но он так же ориентирован на затраты. При ошибке в определении цен на сменяемые элементы возникает ошибка в цене всего изделия. Метод применим там, где хорошо известны, определяемы цены на сменяемые элементы.

2.1.3. Рыночные методы.