ОСОБЕННОСТИ МЕТОДОЛОГИИ ИЗМЕРЕНИЯ ТЕНЕВОЙ ЭКОНОМИКИ В СТРАНАХ С ПЕРЕХОДНОЙ ЭКОНОМИЧЕСКОЙ СИСТЕМОЙ

Шавлуков Азамат, студент Башкирской Академии Государственной Службы и Управления при Президенте Республики Башкортостан

Аннотация. Актуальность проблемы теневой экономики возрастает каждый год. Теневые отношения не отражаются в официальном учете, и их измерение является специфическим процессом со своеобразной методологией. В статье рассмотрены масштабы теневого сектора Болгарии и иных стран, выделены методы измерения теневой экономики, отмечены способы, применимые в странах с переходной экономикой, разработаны варианты совместного использования методов.

Ключевые слова. Теневая экономика, методы измерения, переходная экономика, сравнительные исследования, underground economy, shadow economy, black market, methods of measuring, comparative researches.

Теневая экономика - хозяйственная деятельность вне государственного контроля, отношения, не отражаемые в официальной статистике. Это черный рынок, продажа наркотиков, проституция, торговля людьми, «пиратство», коррупция и иные материальные отношения в преступном мире а также «серая зарплата» и не преступная неформальная

Элементы теневой экономики можно обнаружить во всех странах мира, но в России она особенно разрослась. После распада Советского Союза наступили так называемые «лихие девяностые». Железный занавес пал, началась массовая продажа товаров «с рук», расцвет преступности, рэкет, коррупция и тотальное ухудшение социально-экономической жизни страны. Однако и до этого в СССР проводилась незаконная продажа дефицитных товаров на черном рынке.

Сейчас теневой сектор обосновался наравне с официальными секторами. По данным международного исследовательского агентства Global Financial Integrity за период с 1994 по 2011 год из России было вывезено около 211,5 миллиардов долларов, ввезено 552,9 миллиардов долларов [1, с. 14], по оценкам агентства размер «тени» в России составлял 35% от ВВП в 2011 году [1, с. 63]. В июне 2013 года глава Министерства Финансов Российской Федерации А. Силуанов оценил объем теневого сектора примерно в 15% от ВВП или 9 триллионов рублей (около 280 миллиардов долларов) [2]. Заместитель Председателя Правительства РФ О. Голодец в июле 2013-го года отметила, что в тени занято около 20 миллионов россиян [3]. Экономисты из Института современного развития оценивают занятость в теневом секторе примерно в 22 миллиона человек на апрель 2013-го года [4]. Профессор Высшей Школы Экономики В. Гимпельсон оценил занятость в неформальном секторе в 22-26 миллионов трудоспособных жителей Российской Федерации [5]. В конце апреля 2013-го года глава Министерства Экономического Развития Российской Федерации А. Белоусов подчеркнул, что в случае выхода малого бизнеса из тени, его доля в ВВП вырастет до 40-50% [6].

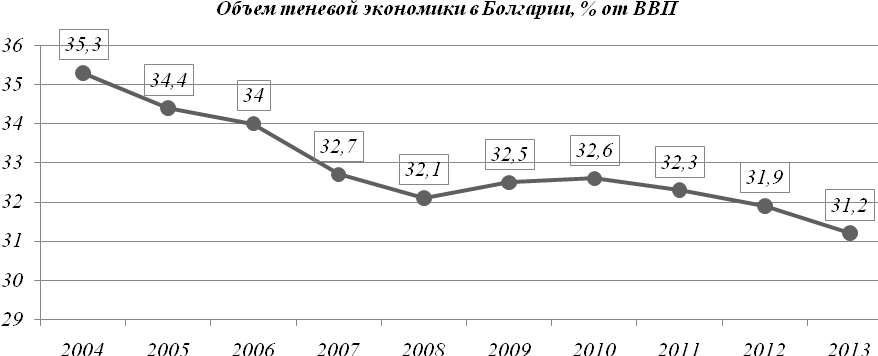

Рассмотрим показатели теневого сектора в Болгарии, так как в этой стране наблюдается самый большой размер «тени» в Европе [7, c.5; 8, с.21].

| Год | Объем теневого сектора по версии ученых, % от ВВП | Источник оценки | |

| 1990 | 32,2% | Корнелльский Университет | |

| 1996 | 34,4% | ||

| 1998 | 22% | ||

| 2003 | 35,9% | Исследование Фридриха Шнайдера | |

| 2004 | 35,3% | ||

| 2005 | 34,4% | ||

| 2006 | 34% | ||

| 2007 | 32,7% | ||

| 2008 | 32,1% | ||

| 2009 | 32,5% | ||

| 2010 | 32,6% | ||

| 2011 | 32,3% | ||

| 2012 | 31,9% | ||

| 2013 | 31,2% |

Таблица №1.

График №1.

За последние десять лет заметно снижение неформального сектора, однако размер «тени» держится на среднем уровне около 32,9% от ВВП. По оценке Министерства Финансов Болгарии средний уровень теневого сектора в 2000-2009 составлял около 20% в среднем [9].

Швейцария имеет самый низкий в Европе объем теневого сектора - 7,1% от ВВП. Средний объем «тени» в Европе составляет 18,4% по оценке Ф. Шнайдера [7, с.3].

Высокие показатели занятости в неформальном секторе достаточно предсказуемы. Так, в Германии распространена практика получения статуса безработного с сопутствующими пособиями, дополняющими доход от неофициальной деятельности. Многие предприятия малого бизнеса намеренно корректируют отчетность, избегая налогов. Нередко занятость в теневой среде позволяет гражданам трудоустроиться, а фирмам избежать банкротства, что отмечалось швейцарским экономистом Д. Касселом как одна из позитивных сторон теневой экономики [10, с. 127-144]. Кроме того, в Европе свыше 66% доходов, полученных из теневой экономики, реализуются в официальной экономике, влияя на экономический рост и сбор косвенных налогов [11, с.?]. Однако теневая экономика все же несет больше вреда, чем пользы - неполная оплата налогов, развитие криминального мира, увеличение доходной амплитуды населения.

Теневая экономика с трудом поддается подсчетам, однако экономистами и статистиками выработан ряд методов с применением аппарата бухгалтерского учета, математики, статистики и социологии. Рассмотрим существующие методы измерения показателей теневой экономики в соответствии с представленной ниже классификацией.

Методология измерения показателей теневой экономики.

Учетно-статистические методы

1.1. Микрометоды (прямые)

1.1.1. Опросы

1.1.2. Аудит и государственные проверки

1.2. Макрометоды (косвенные)

1.2.1. Балансовый метод (метод расхождения показателей)

1.2.1.1. Сравнение доходов и расходов

1.2.1.2. Альтернативные оценки макроэкономических показателей

1.2.1.3. Метод товарных потоков

1.2.2. Метод технологических коэффициентов

1.2.3. Монетарный метод

Аналитические методы

2.1. Документальный анализ

2.2. Бухгалтерский анализ

2.3. Экономический анализ

2.3.1. Метод сопоставлений

2.3.2. Метод стереотипов

2.3.3. Метод корректирующих показателей

3. Смешанные методы

3.1. «Итальянский» метод

3.2. Эконометрическое моделирование

3.2.1. Метод «мягкого моделирования»

3.2.2. Метод скрытых переменных

3.3. Всевозможные комбинации

Также экономистами выделяется структурный метод, однако в данную классификацию он не включен. Структурный метод подразумевает, что объем теневого сектора по стране в целом и в конкретной отрасли в частности пропорционально зависимы. Например, если объем теневой экономики составляет 15% ВВП, то и в области цветной металлургии он аналогичен. Данный подход не является достаточно обоснованным статистически и не подтверждается документами.

Опросы. Респонденты, среди которых находятся включенные наблюдатели (анонимные представители теневых структур, готовые рассказать информацию), заполняют анкеты, на основе которых собираются данные. Метод считается наиболее простым, но неточным. Респонденты выбираются случайным образом, и результаты опросов не позволяют составить действительно объективную картину по всему изучаемому объекту.

Аудит и государственные проверки. Проводится контрольная ревизия со стороны муниципальных, федеральных органов финансового надзора. Как правило, при высоком профессионализме «черных бухгалтеров», данный метод не приносит результатов.

Балансовый метод (метод расхождений). Происходит сверка документальных показателей и поиск необоснованных противоречий в данных. Рассмотрим разновидности метода: сравнение доходов и расходов (сопоставление прибылей и затрат на предприятии), альтернативные оценки макроэкономических показателей (данные, полученные при изучении, сравниваются с официальной статистикой) и метод товарных потоков. Метод товарных потоков - отслеживается движение стоимости продукта или товарной группы по всем стадиям от производства до использования. Цель метода - поиск причин несовпадения показателей. Например, если суммарные ресурсы (производство + импорт) меньше, чем суммарное использование ресурсов (потребление + накопление + экспорт), то необходимо понять, какая часть информации (об импорте или экспорте) является ложной.

Метод технологических коэффициентов. Этот способ практически аналогичен балансовому методу. Сравниваются производственные индексы: потребление энергии, затраты на перевозки, количество используемой воды и прочее. Если на производство постоянного количества мебели с каждым месяцем тратится разное количество ресурсов и энергии, то это может вызвать подозрения. Также этот метод сопоставляет производственные отходы с уровнем загрязнения среды. Например, маленькая полиграфия не может сливать в близлежащую реку литры химикатов.

Монетарный метод. В теневой экономике операции часто совершаются наличными или бартером (часто бартер не является равным), дабы снизить риск отследить деньги. Анализируется спрос на наличные, объем денежных операций, использование платежных документов. В основе метода лежит сравнение объема наличных в обороте по официальным данным с результатами исследованиями. По оценкам Центробанка России объем денежной массы в течение 1993 г. вырос в 5,1 раза (с 7,1 трлн рублей до 36,7), а количество наличных денежных средств выросло за этот же период в 7,9 раз - с 1,7 трлн рублей до 13,3 трлн, в то время как Госкомстат сообщал об объеме наличных в 7,8 трлн рублей. Разница в 5,5 трлн (41% от всей наличности в стране) - средства предприятий, не находящиеся на банковских счетах [12].

Документальный анализ. Проверка бухгалтерских документов, финансовой отчетности с целью обнаружения сомнительных особенностей оформления и несоответствий. По сути, метод является базой для метода «красных флажков». Оценивается правильность составления, соответствие содержания нормам права, корректность математических расчетов.

Бухгалтерский анализ. Проверяются бухгалтерский баланс, счета, двойная запись, оценка и калькуляция, инвентаризация и документация. Поиск нарушения правил учета, мнимых исправлений. На подозрение наводит частое использование дополнительных проводок и красного сторно.

Экономический анализ. Является наиболее сложным по структуре из представленных. Разделяется на метод сопоставлений, метод стереотипов и метод корректирующих показателей.

Метод сопоставлений. Поиск противоречий в таких парах, как потребление энергии и нуждах производства, объем прибыли и выпуск товара, потребление сырья и выпуск товара. Расследуются причины отклонений. В какой-то мере схож с методом технологических коэффициентов.

Метод стереотипов. Означает поиск необычных зависимостей и связей в деятельности предприятия. Подразделяется на несколько способов.

Так, частая выписка чеков на одно лицо для разных банков вызывает сомнения и определяется методом «красных флажков» - поиск «сигналов» о сомнительных операциях. Повторы какой-либо простой торговой операции могут сообщать об «отмывании» денег.

Метод анализа чистой стоимости утверждает, что доходы лица облагаются налогами и, если уплаченные налоги на прибыль меньше, чем должны быть при полученных доходах, то лицо либо уклоняется от уплаты налогов, либо имеет скрытый заработок, не облагаемый налогом. В любом случае, подобное явление означает совершение экономического преступления.

Метод расчета кассового дефицита означает поиск причин, почему из кассы предприятия выдано больше средств, чем получено.

Схож с методом расчета денежного оборота - налогоплательщик не может потратить больше, чем получил.

Метод расчета покрытия расходов означает сопоставление наличных расчетов лица с имеющимися у него средствами - человек с небольшой суммой денег на своем банковском счете маловероятно может иметь очень много наличных средств.

Метод корректирующих показателей. При использовании данного метода анализируется экономические показатели предприятия (объемы производства, затраты, динамика продаж и прочее) совместно со средой рынка и внешними связями юридического лица в данный период времени. Пример: если повсеместно падает спрос на спортивные тренажеры, а у условного предприятия неожиданно и очень сильно выросли темпы продаж на беговые дорожки, то это может означать незаконную деятельность организации, в частности, продажу одного товара под видом другого. Если аптека продает очень много средств от кашля, а эпидемия гриппа прошла, то это может вызвать подозрения.

«Итальянский» метод. Способ назван так в силу своей разработки Итальянским институтом статистики ISTAT, занимающимся также переписью населения. Используется при изучении рынков труда. Статистики обнаружили, что предприятия (особенно, малые) часто сознательно занижают свои показатели производства дабы платить меньше налогов. При этом на итальянском рынке много мелких предприятий, следовательно, большое количество данных ускользало от внимания ученых. Тогда статистики обратились к анализу непосредственно рабочей силы. Случайным образом были выбраны домашние хозяйства, представителям которых были выданы опросные анкеты. Опросы не содержали вопросов о доходе и заработной плате и не вызывали подозрения у респондентов. В них спрашивалось об отработанном времени в той или иной отрасли. Количество часов суммируется и рассчитывается средний показатель человеко-дня. Способ может использоваться как для определения фактического уровня занятности по сравнению с официальным, так и для поиска расхождения в отработанном времени де-юре и де-факто. Иными словами, подход состоит в том, что данные о рабочих местах, полученные статистиками (из переписей и обследований), сравниваются с соответствующими данными юридических и налоговых органов, а также органов соцобеспечения, с учетом экономической деятельности и территориальной классификации; затем проводится пересчет всех занятых, работающих полную рабочую неделю, занятых частично, работающих на дополнительной работе в эквивалент полной занятости (полный рабочий день). Полученные единицы труда и выработка на одного работающего используются для расчета выпуска и добавленной стоимости по видам деятельности, что позволяет скорректировать объем продукции, недоучтенной предпринимателями. Данный метод используется и в России. Госкомстат России сотрудничает с Институтом Статистики ISTAT в рамках международного проекта исследуется возможность и варианты применения «итальянского» метода в России.

Моделирование. Модельный метод одновременно учитывает несколько факторов и позволяет получить комплексное представление о ситуации. К методам моделирования относятся метод «мягкого моделирования» и метод «скрытых переменных ».

Метод «мягкого моделирования». Используются факторы: уровень налогообложения, этика уплаты налогов, доля занятых в административных органах, доля иностранных рабочих, уровень занятости, продолжительность рабочей недели. Инструментом выступает регрессионный анализ. Представленные факторы - независимые переменные, размер теневой экономики - зависимая переменная.

Метод скрытых переменных. Теневая экономика берется как скрытая переменная, которую нельзя измерить. Величины, от которых она зависит - детерминанты. Величины, которые от нее зависят - индикаторы. Связывая скрытую переменную с известными параметрами, можно выявить взаимосвязь, изменение размера величины и рассчитать скрытую переменную. Затем составляется эконометрическая модель MIMIC (Multiple Indicator and Multiple Cause, Множественные Индикаторы и Множественные Детерминанты) с применением факторного анализа, матричной алгебры и теории вероятностей. Рассмотрим детерминанты и индикаторы для теневой экономики как скрытой переменной на Таблице 2.

| Детерминанты | Индикаторы |

| Сумма прямых и косвенных налогов (предполагаемая и фактическая) | Изменение показателей денежного обращения |

| Степень государственного вмешательства в экономику | Изменение показателей рынка занятости |

| Готовность населения перейти в теневой сектор («мораль налогоплательщиков») | Изменение темпов экономического роста |

Таблица 2.

Отметим, что в роли детерминантов выступают величины, не всегда способные быть определенными количественно, например «мораль налогоплательщиков».

Ни один из методов не дает гарантию правильного расчета. Информация всегда может быть намеренно искажена, кроме того, как правило, истинные объемы теневой экономики на деле бывают выше, чем при расчетах. У каждого из методов есть свои плюсы и минусы и не каждый применим в России и в странах с переходной экономикой. Отметим, что применение разных методов дает разные результаты. Например, Ф. Шнайдер и Д. Энсте опытным путем доказали, что при аудиторских проверках результат окажется больше, чем при опросах.

Рассмотрим недостатки каждого из представленных выше способов и оценим приемлемость применения в условиях Российской Федерации и иных стран с переходной экономикой.

Метод опросов может быть применим лишь при достаточно большом числе включенных наблюдателей, готовых поделиться внутренней информацией. Во всех прочих случаях отсутствует гарантия действительно честного ответа на вопрос. Опросы должны быть составлены так, чтобы не содержать наводящих на подозрение вопросов. При качественной подготовке опросов можно добиться результата. Так, в 2002 году экспертами Российско-Европейского центра экономической политики во главе с Наталией Буровой был проведен анализ масштабов теневой экономики в Калининградской Области Российской Федерации [13, с.11]. Учеными был избран социологический метод Дельфи, в общем виде означающий совокупное использование опросов, интервью и «мозговых штурмов». Особенностями опроса экспертов по методу Дельфи выступают ответы на условиях анонимности, регулируемая обратная связь (многотуровая система опросов, сопровождаемая ознакомлением экспертов с результатами предыдущего тура опроса) и создание группового мнения экспертов по изучаемой проблеме. При этом, при создании анкеты опроса выполняются следующие предпосылки: поставленные вопросы должны допускать возможность выражения ответа в виде числа; эксперты должны располагать достаточной информацией для оценивания; ответ (оценка) по каждому вопросу должны сопровождаться обоснованием со стороны эксперта. Метод можно применять в любой стране независимо от экономической системы.

Метод государственных проверок достаточно практичен, однако обычно используется лишь как последняя инстанция при проверке деятельности. Метод зависим от проверяющего. Если ревизор подкуплен, то метод бесполезен. Все же метод можно применять вне зависимости от типа экономики государства.

Балансовый метод не всегда уместен в странах с переходной экономикой, так как в этих государствах экономика еще не преобразована и возможны значительные колебания в данных, не всегда корректно отображающие ситуацию. Метод не рекомендуется для государств с переходной экономикой.

Метод технологических коэффициентов может быть применен для любого предприятия вне зависимости от экономической системы и его единственным условием выступает корректность исследуемых величин. Метод рекомендуется к использованию в странах с переходной экономикой.

Монетарный метод. Этот метод означает анализ спроса на наличные и банковские операции. С его помощью можно подсчитать количество наличности, неофициально находящейся в обороте. Метод зарекомендовал себя, однако с развитием технологий отток капитала становится более сложным процессом. Используя программное обеспечение Tor или I2P (Invisible Internet Project), пользователь получает максимально возможную анонимность и защищенность передаваемых данных. В этих сетях широко используется децентрализованная криптовалюта Bitcoin - у биткоинов нет каких-либо контрольных органов, их нельзя отследить. Биткоины обширно используются как средство быстрого удаленного платежа по всему миру. На октябрь 2013-го года курс биткоина к американскому доллару составляет примерно 137$ за 1 BBC. Отметим, что изначальный курс цифровой валюты 25 апреля 2013 года составлял 3 цента, а исторический максимум - 266$ в апреле этого года. Биткоины не хранятся в банках и их сложно отследить. Метод можно применять в странах с переходной экономикой, однако от него не всегда ждать точного результата.

Аналитические методы видятся автору статьи наиболее эффективными в силу сложности подделки данных. Они сложны из-за большого количества данных, однако группа высококлассных аудиторов способна обнаружить сомнительную проводку или частое повторение не слишком логичной операции. Тем не менее, свою роль может сыграть и человеческий фактор. Если у директора предприятия имеются «свои люди» среди проверяющих, то аудиторская акция находится под угрозой. Другое дело, что в случае с малым или средним бизнесом этот способ применяется успешно. Наиболее полным и обширным является метод экономического анализа, который, как правило, и играет решающую роль. Эти методы рекомендуются к применению вне зависимости от экономической системы.

«Итальянский» метод применяется Госкомстатом Российской Федерации достаточно давно и успешно. Тем не менее, как было отмечено выше, данные, полученные федеральными статистиками, нередко разнятся с информацией, полученными независимыми экспертами. Это можно объяснить различными объемами доступной информации, однако расхождения часто бывают весьма существенными. Все же этот способ видится автором доклада одним из наиболее стабильных. Он не вызывает подозрений и позволяет оперативно собрать сведения, с помощью которых можно получить доказательства и улики преступления. Метод рекомендуется к применению в странах с переходной экономикой.

Моделирование не всегда можно применять в странах с переходной экономикой. В этих странах не всегда присутствует соответствующая информационная база, без которой моделирование нельзя применить. Кроме того, внедрение этих методов не всегда осуществимо быстро. Так, на русском языке нет ни одной статьи о модели MIMIC, лежащей в базе метода скрытых переменных.

Таким образом, определенно достойны использования метод опросов, метод аудита и государственных проверок, метод технологических коэффициентов, все аналитические методы, «итальянский метод» и монетарный метод с определенными допущениями.

Оценим возможность совместного использования представленных методов.

Метод технологических коэффициентов + Бухгалтерский анализ. Посредством метода технологических коэффициентов можно выявить сомнительные величины в затратах на те или иные ресурсы. Посредством анализа бухгалтерских проводок можно обнаружить причины или следствия этого факта. Можно узнать, по какому счету были списаны «лишние» ресурсы, обнаружение частого красного сторно в проводках основных операций может подтвердить существование теневой деятельности и примерно рассчитать ее объемы. Бухгалтерский анализ логически продолжит сравнение производственных коэффициентов.

Метод расчета покрытия расходов (Экономический анализ) + «Итальянский» метод. «Итальянский» метод позволяет в том числе определить реальное количество отработанных часов рабочим. Зная время работы, можно определить зарплату и предполагаемый объем налогового обложения. Если работник платит слишком много налогов для стандартной зарплаты, то имеет смысл проверить, сколько он работает через «итальянский» метод. Лишние часы рабочие времени были отработаны «в тени» по «серой зарплате», которая может выплачиваться наличными в обход официального учета в документах.

Стоит отметить логическую взаимосвязь аналитических методов друг с другом в процессе проверки финансовых данных юридического или физического лица. При анализе доходов одного лица дополнять друг друга могут в метод расчета покрытия доходов и метод расчета денежного оборота. При применении метода скрытых переменных не лишней будет альтернативная оценка макроэкономических показателей, так как косвенные налоги (детерминант для модели MIMIC) являются так же одной из составляющих ВВП.

Имеющийся аппарат подсчета теневой деятельности не является достаточно обширным для полноценного контроля преступлений и расчета объемов теневого сектора. Тем не менее, балансовый метод, метод технологических коэффициентов, экономический анализ и «итальянский» метод теоретически и практически доказывают свою состоятельность и применимость в подсчете размера «тени» и расследовании экономических преступлений. Развитие методологии может сократить показатели, но без адекватной реакции государства любой способ будет бесполезен. До тех пор, пока чиновники муниципального и федерального уровня способствуют или допускают уход капитала в «тень», подсчеты размером неформального сектора будут ценны только на бумаге.

Использованные источники.

1. Russia: Illicit Financial Flows and the Role of the Underground Economy / Dev Kar, Sarah Freitas, Global Financial Integrity, 2013

2. URL: https://top.rbc.ru/economics/20/06/2013/862716.shtml

3. URL: https://top.rbc.ru/economics/18/07/2013/866603.shtml

4. URL: https://www.rg.ru/2013/04/24/nsektor.html

5. URL: https://opec.ru/1548141.html

6. URL: https://top.rbc.ru/economics/29/04/2013/856181.shtml

7. Size and Development of the Shadow Economy of 31 European and 5 other OECD Countries from 2003 to 2013: A Further Decline / Friedrich Schneider, Johannes Kepler Universität, 2013

8. Measuring the Shadow Economy in Bulgaria / Steven C. Kyle, Andrew Warner, Lubomir Dimitrov, Radoslav Krustev, Svetlana Alexandrova, Krassen Stanchev, Cornell University, 2001

9. URL: https://www.minfin.bg/en/pubs/1/4528

10. Cassel D., Cichy U. The Shadow Economy and Economic Policy in East and West: A Comparative System Approach // The Unofficial Economy. Сonsequences and Perspectives in Different Economic Systems, 1987

11. Теневая экономика и экономический рост /Пескова Д.Р., Башкирский Государственный Университет, 2008

12. Методы измерения теневой экономики и их применение в постсоветской России / Попов В.В., Экономическая теория преступлений и наказаний №4, 2002