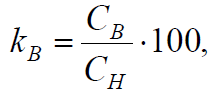

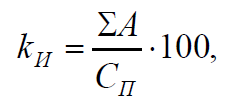

Коэффициент выбытия нематериальных активов

Показатели эффективности использования нематериальных активов рассчитываются как соотношения полученных финансовых результатов организации и используемых для достижения этих результатов нематериальных активов. Особенностью анализа эффективности использования нематериальных активов является то, что расчету показателей должна предшествовать экспертная оценка связи получаемых предприятием финансовых результатов с нематериальными активами.

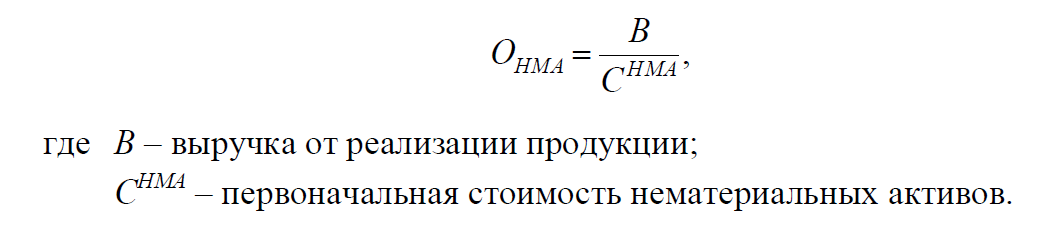

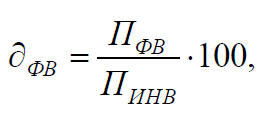

Эффективность использования нематериальных активов измеряется показателями «отдача от активов», «рентабельность активов».

Отдача от нематериальных активов:

Рентабельность нематериальных активов представляет собой отношение прибыли от продаж к стоимости нематериальных активов:

Анализ состояния основных средств

Показатели состояния основных средств рассчитываются по основным средствам в целом, а также отдельно по их активной и пассивной части.

Коэффициент ввода основных средств:

где СВВ –стоимость введенных основных средств;

СК –первоначальная стоимость основных средств на конец года.

Коэффициент выбытия основных средств:

где СВ –стоимость выбывших основных средств;

СН –первоначальная стоимость основных средств на начало года.

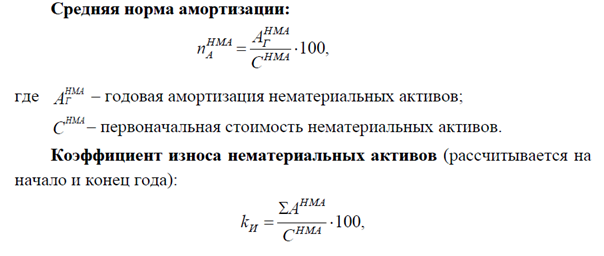

Средняя норма амортизации:

где АГ –годовая величина амортизации основных средств;

СП –первоначальная стоимость основных средств.

Коэффициент износа основных средств на начало и конец года:

где  – суммарная начисленная амортизация основных средств на начало или конец года;

– суммарная начисленная амортизация основных средств на начало или конец года;

СП –первоначальная стоимость основных средств соответственно наначало или конец года.

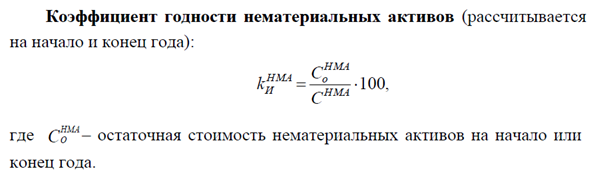

Коэффициент годности основных средств на начало и конец года:

где Со –остаточная стоимость основных средств на начало или конец года.

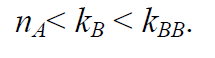

При интерпретации полученных результатов следует использовать следующее неравенство, справедливое для эффективно управляемого организации:

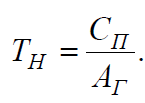

Для оценки временных характеристик состояния основных средств используются следующие формулы.

Средний нормативный срок полезного использования основныхсредств:

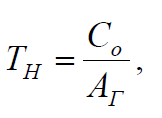

Средний остаточный срок полезного использования основныхсредств:

где Со –остаточная стоимость основных средств.

Средний фактический срок полезного использования основныхсредств:

где  –суммарная начисленная амортизация.

–суммарная начисленная амортизация.

Средний период полного обновления основных средств:

Средний период полного выбытия основных средств:

Для оценки соотношения между временными характеристиками состояния основных средств можно воспользоваться неравенством

В процессе управления финансовыми вложениями необходимо контролировать масштаб и динамику операций по приобретению продаже финансовых вложений. Для оценки интенсивности этих операций объем покупок и продаж сравнивается с финансовыми вложениями.

Коэффициент приобретения финансовых вложений:

где ПФВ –платежи по приобретаемым финансовым вложениям;

ФВ – финансовые вложения.

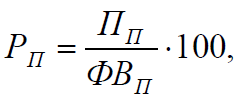

Коэффициент продажи финансовых вложений:

где Вфв –поступления от продажи финансовых вложений.

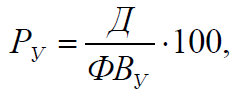

Для оценки направления инвестиционной стратегии организации определяется доля платежей по приобретаемым финансовым вложениям в суммарных платежах по инвестиционной деятельности

где ПИНВ –платежи по инвестиционной деятельности.

Доходность участия в уставном капитале других организаций:

где Д – доходы от участия в других организациях;

ФВУ – среднегодовые финансовые вложения в виде вкладов в уставные капиталы других предприятий.

Доходность предоставленных займов, размещенных депозитов и приобретенных долговых ценных бумаг:

где ПП –полученные проценты;

ФВП – среднегодовая сумма предоставленных займов,размещенных депозитов и приобретенных долговых ценных бумаг.

Для более точных расчетов применяются формулы годовой доходности финансовых вложений, рассчитываемые по схеме простого или сложного процента.

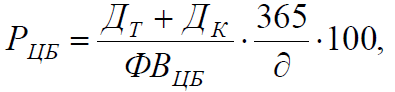

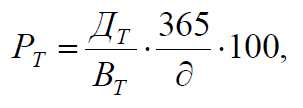

Текущая доходность вложений в ценные бумаги, рассчитываемая посхеме простого процента (зависит от текущих доходов по ценной бумаге, а также изменения ее курса):

Где ДТ – текущий доход от вложений в ценные бумаги;

ДК – капитальный доход(убыток)от вложений в ценные бумаги (определяется изменением рыночного курса ценных бумаг и рассчитывается как разница между курсом на конец периода и его начало);

ФВЦБ – стоимость ценных бумаг на начало периода;

– продолжительность периода размещения средств в ценные бумаги.

– продолжительность периода размещения средств в ценные бумаги.

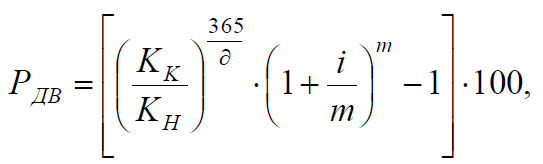

Доходность размещенных рублевых депозитов и предоставленных займов определяется по формуле эффективной процентной ставки(сложный процент):

где i – годовая процентная ставка по депозиту или займу;

т – периодичность начисления процентов,раз в год.

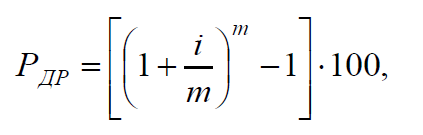

Доходность размещенных валютных депозитов и займов определяется также по формуле эффективной процентной ставки (сложный процент):

где KK –курс на конец периода;

KH – курс на начало периода;

д – продолжительность периода размещения средств;

i – годовая процентная ставка по депозиту;

m –периодичность начисления процентов.

Доходность дебиторской задолженности,приобретенной на основании уступки права требования (простой процент):

где ДЗК – средства, полученные в счет погашения дебиторской задолженности;

ДЗН –средства,затраченные на приобретение дебиторской задолженности;

д – продолжительность операции.

Доходность участия в простом товариществе (простой процент):

где ДТ –доходы от участия в простом товариществе за вычетом расходов;

ВТ – вклад по договору простого товарищества.

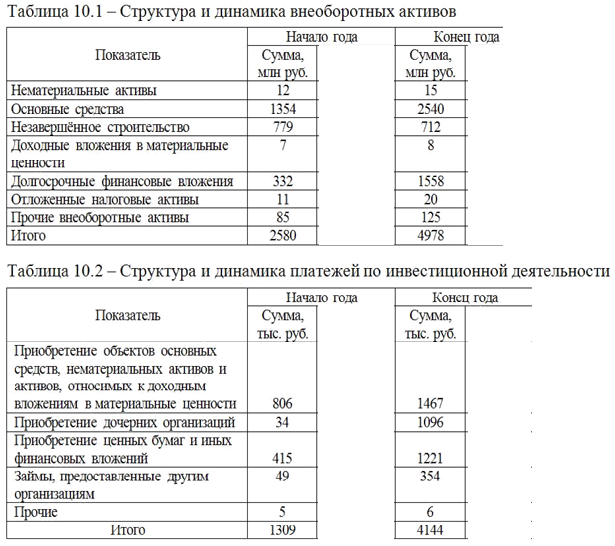

Пример 10.1

Структура и динамика внеоборотных активов предприятия «Таймер» и платежей по инвестиционной деятельности представлены в таблицах

10.1 и 10.2. Провести анализ структуры и динамики внеоборотных активов.

Пример 10.2

Предприятие «Таймер» использует объекты интеллектуальной соб-ственности для производства, продвижения и сбыта продукции. Для пред-приятия нематериальные активы имеют особое значение, поскольку ос-новные бренды составляют ключевые активы бизнеса и существенно вли-яют на реализацию продукции. Информация о нематериальных активах приведена в таблицах 10.3 и 10.4

Таблица 10.3 – Структура и динамика нематериальных активов

| Наличие | Наличие на | ||||

| на начало | Посту- | Вы- | |||

| Показатель | конец от- | ||||

| отчетного | пило | было | |||

| четного года | |||||

| года | |||||

| Объекты интеллектуальной собственности | |||||

| (исключительные права на объекты | |||||

| интеллектуальной собственности) | 14,7 | 5,7 | 2,1 | 18,3 | |

| В том числе: | – | ||||

| - изобретения, промышленные образцы, | |||||

| полезные модели | 8,7 | 1,8 | 0,5 | 10,0 | |

| - товарные знаки и знаки обслуживания, | |||||

| наименование места происхождения товаров | 6,0 | 3,9 | 1,6 | 8,3 | |

| Деловая репутация предприятия | 0,5 | 1,1 | – | 1,6 | |

| Прочие | 0,8 | 2,2 | – | 3,0 | |

| Итого | 16,0 | 9,0 | 2,1 | 22,9 | |

| Амортизация нематериальных активов – всего | 4,2 | – | – | 9,5 | |

| В том числе: | – | – | |||

| - изобретения, промышленные образцы, | |||||

| полезные модели | 2,8 | – | – | 5,8 | |

| - товарные знаки и знаки обслуживания, | |||||

| наименование места происхождения товаров | 1,4 | – | – | 3,7 |

Таблица 10.4 –Приложение к бухгалтерскому балансу. Нематериальные активы (млн руб.)

| Показатель | Наличие наначалоотчѐтногогода | Посту- пило | Вы- было | Наличие на конец от- чѐтного года | |

| Объекты интеллектуальной собственности | |||||

| (исключительные права на объекты | |||||

| интеллектуальной собственности) | 14,7 | 5,7 | 2,1 | 18,3 | |

| В том числе: | – | ||||

| - изобретения, промышленные образцы, | |||||

| полезные модели | 8,7 | 1,8 | 0,5 | 10,0 | |

| - товарные знаки и знаки обслуживания, | |||||

| наименование места происхождения товаров | 6,0 | 3,9 | 1,6 | 8,3 | |

| Деловая репутация предприятия | 0,5 | 1,1 | – | 1,6 | |

| Прочие | 0,8 | 2,2 | – | 3,0 | |

| Итого | 16,0 | 9,0 | 2,1 | 22,9 | |

| Амортизация нематериальных активов – всего | 4,2 | – | – | 9,5 | |

| В том числе: | – | – | |||

| - изобретения, промышленные образцы, | |||||

| полезные модели | 2,8 | – | – | 5,8 | |

| - товарные знаки и знаки обслуживания, | |||||

| наименование места происхождения товаров | 1,4 | – | – | 3,7 |

Пример 10.3

По данным бухгалтерской отчетности предприятия «Таймер» за ис-текший год выручка и прибыль от продаж составили (таблица 10.6):

Таблица 10.6 – Данные бухгалтерской отчетности

| Показатель | Предыдущий | Отчетный | |

| год | год | ||

| Выручка, млн руб. | 14038,1 | 18847,1 | |

| Прибыль от продаж, млн руб. | 6455,9 | 8931,8 |

Рассчитать показатели эффективности использования нема-териальных активов.

Пример 10.4

Приложение к балансу предприятия «Таймер» содержит следующие данные по основным средствам (таблица 10.11). Провести а нализ состояния основных средств

Таблица 10.11 – Приложение к бухгалтерскому балансу. Основные средства (млн руб.)

| Показатель | Наличие на начало отчетного года | Посту пило - | Выбыло - | Наличие на конец отчетного года |

| Здания | 7,6 | (3,6) | ||

| Сооружения и передаточные устройства | – | |||

| Машины и оборудование | (11) | |||

| Транспортные средства | (18) | |||

| Другие виды основных средств | – | |||

| Итого | 1512,6 | (32,6) | ||

| Амортизация основных средств – всего | ||||

| в том числе: | ||||

| зданий и сооружений | ||||

| машин, оборудования, транспортных средств | ||||

| Другие | ||||

| Передано в аренду основных средств – всего | ||||

| в том числе: здания | ||||

| Переведено объектов основных средств на | ||||

| консервацию | ||||

| Получено объектов основных средств в аренду | – | |||

| в том числе: здания | – | |||

| Объекты недвижимости, принятые в | ||||

| эксплуатацию и находящиеся в процессе | ||||

| государственной регистрации |

Пример 10.5

Показатели, характеризующие финансовые вложения предприятия «Таймер», представлены в таблицах 10.15–10.18.

Таблица 10.15 – Структура и динамика финансовых вложений

| Начало | Конец | Изменения за | |||||||

| года | года | год | Доля в | ||||||

| сумма,млнруб. | удельныйвес,% | сумма,млнруб. | удельныйвес,% | абсолютное,млнруб. | темпприроста, % | доля вструктуре, % | изме- | ||

| Показатель | нении | ||||||||

| активов, | |||||||||

| % | |||||||||

| Объекты интеллектуальной собственно-сти (исключительные права на объекты интеллектуальной собственности) | 14,7 | 91,9 | 18,3 | 79,9 | 3,6 | 24,5 | (12,0) | 52,2 | |

| В том числе: | |||||||||

| - изобретения, промышленные образцы, | |||||||||

| полезные модели | 8,7 | 54,4 | 10,0 | 43,7 | 1,3 | 14,9 | (10,7) | 18,9 | |

| - товарные знаки и знаки обслуживания, | |||||||||

| наименование места происхождения | |||||||||

| товаров | 6,0 | 37,5 | 8,3 | 36,2 | 2,3 | 38,3 | (1,3) | 33,3 | |

| Деловая репутация предприятия | 0,5 | 3,1 | 1,6 | 7,0 | 1,1 | 3,9 | 15,9 | ||

| Прочие | 0,8 | 3,0 | 13,1 | 2,2 | 8,1 | 31,9 | |||

| Итого | 16,0 | 22,9 | 6,9 | 43,1 | – |

Таблица 10.16 – Приложение к бухгалтерскому балансу. Финансовые вложения (млн руб.)

| Долгосрочные | Краткосрочные | ||||

| на | на | на начало | на | ||

| Показатель | начало | конец | конец | ||

| отчетного | |||||

| отчетно | отчетно | отчетно | |||

| года | |||||

| го года | го года | го года | |||

| Вклады в уставные (складочные) капиталы других | |||||

| организаций – всего | – | – | |||

| в том числе дочерних хозяйственных обществ | – | – | |||

| Государственные и муниципальные ценные бумаги | – | – | |||

| Ценные бумаги других организаций – всего | – | – | |||

| в том числе долговые ценные бумаги (облигации, | |||||

| векселя) | – | – | |||

| Предоставленные займы | |||||

| Депозитные вклады | – | ||||

| Прочие | – | ||||

| Итого |

Таблица 10.17 – Структура финансовых вложений

| Начало года | Конец года | |||

| Показатель | сумма, | удельный | сумма, | удельный |

| млн руб. | вес, % | млн руб. | вес, % | |

| Долгосрочные финансовые вложения | 64,0 | 84,4 | ||

| Краткосрочные финансовые вложения | 36,0 | 15,6 | ||

| Итого |

Таблица 10.18 – Операции по покупке/продаже финансовых вложений (форма №4)

| Предыдущий год | Отчетный год | |||

| Показатель | сумма, | удельный | сумма, | удельный |

| млн руб. | вес, % | млн руб. | вес, % | |

| Выручка от продажи ценных бумаг | ||||

| и иных финансовых вложений | 83,4 | 93,0 | ||

| Поступления от погашения займов,предоставленных другим организациям | 16,6 | 7,0 | ||

| Итого поступлений | ||||

| Приобретение дочерних организаций | (34) | 6,8 | (1096) | 41,0 |

| Приобретение ценных бумаг и иных финансовых вложений | (415) | 83,5 | (1221) | 45,7 |

| Займы, предоставленные другим | ||||

| Организациям | (48) | 9,7 | (354) | 13,3 |

| Итого платежей | (497) | (2671) | ||

| Чистые денежные средства | (56) | (1308) |

1 Каковы ключевые аспекты управления нематериальными активами?

2 Определите базовые параметры политики управления нематери-альными активами.

3 Какие аналитические процедуры используются для разработки поли-тики управления основными средствами?

4 Каким образом можно оценить состояние основных средств?

5 Как можно интерпретировать результаты расчетов показателей со-стоянияосновных средств?

6 Каковы цели осуществления финансовых вложений?

7 Какие доходы приносят организации финансовые вложения?

8 Как рассчитать доходность финансовых вложений?

9 Каковы цели осуществления финансовых вложений?

10 Перечислите показатели движения финансовых вложений.