Не допускается замена графиков на диаграммы.

Не следует использовать методы выделения различных частей и элементов курсовой работы (подчеркивания, курсив, жирность, иной цвет кроме черного и т.д.)кроме как в графиках, хотя в самих методических указаниях это сделано для концентрации внимания студента на наиболее важных моментах.

Для оказания помощи студентам в некоторых аспектах выполнения работы к каждому заданию прилагается выборка основных теоретических положений и формул для расчета показателей.

Достоинством методических указаний являются то, что они выполнены строго в соответствии с требованиями по оформлению курсовой работы, поэтому следует использовать в качестве образца.

1. Формирование себестоимости по экономическим элементам

В первом разделе курсовой работы необходимо:

1. Исходя из исходных данных для условного производственного предприятия (Приложение 3) и заданных долей экономических элементов (Приложение 2), с обязательным учетом примечаний к данным приложениям, определить значения последних для каждого продукта и себестоимость производства в целом.При этом следует воспользоваться формулой 1.4, трансформируя ее в необходимый для каждого случая вид.

2. Уровень точности для всех показателей по всей курсовой – один знак после запятойв соответствии с установленными правилами округления.

3. Для определения себестоимости продуктов А и Б следует воспользоваться данными Приложения 3 (строка 6) о долях ОПФ, задействованных в производстве продуктов.

4. Тариф страхового взноса ОСС до 2011г. следует рассчитывать в размере 34%, а с 2012г. – 30% (Приложения 2)

5. Ввиду незначительности прочих затрат по величине, при их распределении на затраты по каждому продукту принять равной 50%.

6. Для удобства дальнейшей работы расчетные показатели компонентов затрат предварительно следует внести в приведенную ниже таблицу 1.1.

Таблица 1.1

Расчет затрат производства по экономическим элементам

млн. руб.

| Компоненты элементовзатрат | Значения показателей, | ∑ПП | |||||||

| ПродуктА | ПродуктБ | ||||||||

| 1-й | 2-й | 3-й | 1-й | 2-й | 3-й | 1-й | 2-й | 3-й | |

| 1. Материальные затраты, CМР | |||||||||

| 2. Заработная основных производственных рабочих: ‒ основная, ЗПосн ‒ дополнительная, ЗПдоп | |||||||||

| 3. Основная идополнительная заработная плата: ‒ вспомогательных рабочих, ЗПвсп ‒ служащих, ЗПсл | |||||||||

| 4. Премии за производственные результаты по всем категориям ППП, Пр | |||||||||

| 5. Отчисления на социальное страхование(сумма строк 2,3 и 4), Остр | |||||||||

| 6. Амортизационные отчисления, А | |||||||||

| 7. Прочие затраты, Зпр | |||||||||

| Себестоимость, S |

7. Выполнить в табличной форме расчет себестоимости производства в целом и полученные показатели внести в таблицу 1.2.

8. Используя полученные показатели, рассчитать удельные веса каждого элемента в общей себестоимости продукциипо формуле 1.4, для чего принять ее за 100%.

9. Рассчитать величины абсолютных изменений показателей и динамику себестоимости, а также ее элементов за анализируемый период по формулам 1.2 и 1.3.

10. Расчетные показатели внести в аналитическую таблицу 1.2 и представить их динамику в графической форме (рис. 1.1). При построении графика динамики по горизонтальной оси откладывать анализируемые годы, а по вертикальной – темп роста показателя, при этом в 1-й год периода его значение составляет 100%, а масштаб в соответствии с минимальными и максимальными значениями отклонений от 100.

11. Провести краткий анализ состава, структурыи динамики себестоимости.При этом для грамотного изложения аналитической части следует воспользоваться учебником по экономическому анализу, как в этой части, так и в других частях курсовой работы.

Таблица 1.2

Структура и динамика себестоимости по экономическим элементам

| Экономический элемент | Год | Абсолютное изменение, +/- | Темп роста, % | ||||

| 1-й | 2-й | 3-й | 2-й/1-й | 3-й/2-й | 2-й/1-й | 3-й/2-й | |

| 1. Материальные затраты, млн.руб. доля,% | |||||||

| 2. Затраты на оплату труда, млн.руб. доля,% | |||||||

| 3. Отчисления на социальное страхование, млн.руб. доля,% | |||||||

| 4. Амортизационные отчисления, млн.руб. доля,% | |||||||

| 5. Прочие затраты, млн.руб. доля,% | |||||||

| Себестоимость, млн.руб. доля,% | - | - |

Рис. 1.1.Динамика себестоимости и ее элементов (пример оформления)

12. Рассчитать показатель выручки от реализации (без учета НДС)в соответствии с формулой 1.1 по производственной программе в целом.

13. Выполнить по формуле 1.5 расчет затрат на рубльвыручки от реализации,

14. Сгруппировать затраты на переменные и постоянные. При этом в структуре прочих затрат процентное соотношение переменных и ппостоянных принять 60:30. Внести полученные данные в предлагаемую таблицу 1.3.

15. В конце раздела сделать обобщающие выводы по проведенному анализу (из 3-5 пунктов) и наметить основные направления по снижениюсебестоимостии улучшению их структуры (из 3-4 пунктов).

Таблица 1.3

Затраты на рубль реализованной продукции

| Показатель | Год | Абсолютное изменение, +/- | Темп роста, % | ||||

| 1-й | 2-й | 3-й | 2-й/1-й | 3-й/2-й | 2-й/1-й | 3-й/2-й | |

| Выручка от реализации, тыс.руб. | |||||||

| Себестоимость реализации, тыс.руб. | |||||||

| Затраты на рубль реализации, руб. | |||||||

| Переменные затраты, тыс.руб. | |||||||

| Удельный вес в себестоимости, % | - | - | |||||

| Постоянные затраты, тыс.руб. | |||||||

| Удельный вес в себестоимости, % | - | - |

Теоретическое положение к разделу 1

Экономическая деятельность имеет место тогда, когда ресурсы (оборудование, рабочая сила, технологии, сырье, материалы, энергия, информационные ресурсы) объединяются впроизводственный процесс, имеющий целью производство продукции (оказание услуг). При этом экономическая деятельность характеризуется затратами на производство, процессом производства и выпуском продукции (оказанием услуг), которые характеризуются понятиями себестоимости и доходов.

Основной целью деятельности коммерческой организации (предприятия) является получение максимально возможной прибыли и рост благосостояния участников (акционеров).

По итогам отчетного периода прибыль (убыток) предприятия формируется в результате получения доходов и осуществления расходов. Доходы и расходы предприятия выступают в качестве факторов формирования прибыли, поэтому анализу финансовых результатов деятельности предприятия должен предшествовать анализ его доходов и расходов.

Доходы организации делятся на:

- доходы от обычных видов деятельности;

- прочие доходы.

Доходы от обычных видов деятельности основной, определяющий вид доходов предприятия, который при нормальных условиях деятельности имеет наибольший удельный вес в общей величине доходов. Под обычными видами деятельности понимается изготовлении продукции, перепродажа товаров или оказание услуг, т.е. те виды деятельности, с целью осуществления которых создано предприятие (в соответствии с Уставом).

Доходами от обычных видов деятельности является выручка от реализации продукции (выполнения работ, оказания услуг). Выручка, или доходы от продаж, есть результат основной деятельности предприятия, важнейший показатель объема хозяйственной деятельности Выручка как финансовый показатель характеризует завершение производственного цикла, возврат авансированных на производство средств организации в денежную наличность и начало нового витка в обороте средств.

Выручка от реализациипродукции (ВР) в общем виде рассчитывается по формуле:

, (1.1)

, (1.1)

где Qi и Цi – соответственно объем и цена продукции i -го вида без учета НДС;

n – количество видов продукции

Себестоимость продукции(работ, услуг) представляет собой выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции (работ, услуг). В себестоимости находит отражение стоимостная оценка природных ресурсов, сырья, материалов, топлива, энергии, трудовых ресурсов. В себестоимость включается часть стоимости основных фондов, используемых для производства продукции, а также расходы, связанные с обслуживанием и управлением производством.

Себестоимость продукции образует основу цены товаров и является одним из качественных показателей работы предприятия. От уровня себестоимости зависят прибыль, получаемая предприятием, и рентабельность продукции. Этот показатель характеризует степень эффективности использования материальных, трудовых и финансовых ресурсов, основных и оборотных средств предприятия.

Себестоимость продукции как экономическая категория используется:

‒ для экономического обоснования и принятия различных управленческих решений на машиностроительном предприятии;

‒ для планирования, учета и контроля всех затрат на выпуск и реализацию продукции;

‒ в качестве исходной базы при установлении оптовой цены на продукцию и определении прибыли и рентабельности;

‒ для экономического обоснования капитальных вложений в техническое перевооружение, реконструкцию и расширение действующего предприятия и др.

При расчете себестоимости следует руководствоваться требованиями Налогового кодекса РФ и иными нормативно правовыми актами, регулирующими ценообразование на продукцию, работы и услуги.

Классификация затрат предприятия в зависимости от их роли в процессе производства приведены в табл. 1.4.

Таблица 1.4

Классификация затрат предприятия

| Классификационный признак | Классификация |

| Экономическая однородность потребляемых ресурсов | По экономическим элементам затрат |

| Расходы, возникающие в основном технологическом процессе и выполняющие общие функции | По калькуляционным статьям затрат |

| Способ отнесения на изделие | Прямые, косвенные |

| Особенности планирования и организации | Нормируемые, ненормируемые |

| Зависимость от изменения объема производства | Переменные, постоянные |

| Экономическая роль в процессе производства | Основные, накладные |

| Состав затрат (однородность) | Комплексные, одноэлементные |

| Периодичность возникновения | Текущие, единовременные |

| Участие в процессе производства | Производственные (затраты основного, вспомогательного, обслуживающего производства), коммерческие |

| Эффективность | Производительные, непроизводительные |

| Время возникновения | Затраты прошлого периода, текущие, ожидаемые |

В целях анализа, учета и планирования расходов используются две взаимодополняющие классификации:

‒ по экономическим элементам расходов;

‒ калькуляционным статьям расходов.

Группировка затрат по экономическим элементам используется для составления сметы затрат на производство, для определения общего объема потребляемых предприятием различных видов ресурсов и потребности в оборотных средствах.

В этом случае затраты, образующие себестоимость производства, определяются по производственным элементам, в которых они группируются в соответствии с их экономическим содержанием:

а) материальные затраты (за вычетом стоимости возвратных отходов);

б) затраты на оплату труда;

в) отчисления на социальное страхование;

г) амортизация основных фондов;

д) прочие затраты.

В элементе «Материальные затраты» отражается стоимость:

а) приобретаемых со стороны сырья и материалов;

б) покупных комплектующих изделий и полуфабрикатов;

в) работы и услуги производственного характера, выполняемые сторонними предприятиями (включая транспортные услуги сторонних предприятий);

г) природного сырья;

д) приобретаемого со стороны топлива всех видов;

е) покупной энергии всех видов;

ж) потери от недостачи поступивших материальных ресурсов в пределах норм естественной убыли;

з) стоимость тары и затраты на упаковку (при производстве продукции).

Фактической себестоимостью материалов, приобретенных за плату, признается сумма фактических затрат организации на приобретение (за исключением НДС и иных возмещаемых налогов).

В элемент «Затраты на оплату труда» включаются:

- суммы, начисленные по тарифным ставкам, должностнымокладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми формами и системами оплаты труда;

- начисления стимулирующего характера ‒ премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достиженияв труде;

- начисления стимулирующего и компенсирующего характера, связанные с режимом работы и условиями труда: надбавки ктарифным ставкам и окладам за работу в ночноевремя,за совмещение профессий, расширение зоны обслуживания,за работу в тяжелых, вредных и особо вредных условиях труда,за сверхурочную работу и работу в выходные и праздничныедни;

- стоимость представляемых бесплатно работникам в соответствии с законодательством коммунальных услуг, питанияи продуктов, включая форменную одежду и обмундирование,остающихся в личном постоянном их пользовании;

- сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных или общественных обязанностей;

- расходы на оплату труда, сохраняемую работникам на времяотпуска, на оплату проезда работников и лиц, находящихсяна их иждивении, к месту использования отпуска и обратно, работающих в районах Крайнего Севера и приравненныхк ним местностях;

- денежные компенсации за неиспользованный отпуск;

- единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности);

- надбавки, обусловленные районным регулированием оплаты труда;

- расходы на оплату труда, сохраненную на время учебных отпусков;

- расходы на доплату до фактического заработка в случае временной утраты работником трудоспособности;

- суммы в размере тарифной ставки или оклада (при выполнении работ вахтовым методом) за дни нахождения в пути от пункта сбора к месту работы и обратно;

- расходы на оплату труда работников-доноров за дни обследования, сдачи крови, отдыха и некоторые другие.

Обязательное социальное страхование – часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и (или) социального положения, в том числе по независящим от них обстоятельствам.

Социальное страхование – это особая система защиты работающих граждан и находящихся на их иждивении членов семей от потери трудового дохода при наступлении нетрудоспособности вследствие старости, инвалидности, болезни, безработицы, материнства, смерти кормильца. В соответствии с Федеральным Законом от 24.07.2009 № 212-ФЗ «О страховых взносах …» с последующими дополнениями и добавлениями обязательное социальное страхование в России состоит из четырех частей:

1. Обязательное страхование на случай временной нетрудоспособности (болезни) или материнства.

2. Обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний.

3. Обязательное медицинское страхование.

4. Обязательное пенсионное страхование.

Финансовые средства аккумулируются и распределяются тремя фондами в соответствии с установленной тарифной ставкой.

Тариф страхового взноса – размер страхового взноса на единицу измерения базы для начисления страхового взноса. В соответствии со статьей 12 федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах …» (в редакции от 03.12.2011) применяются следующие тарифы страхового взноса:

- Фонд обязательного социального страхования– 2,9 %;

- Фонд обязательного медицинского страхования – 5,1 %;

- Пенсионный фонд Российской Федерации – 29 %.

Согласноредакции закона от 03.12.2011)01.01.2012 года общий страховой тариф снижен до30 процентов при годовой заработной плате работника до 512 тыс.руб. за счет снижения части, перечисляемой в ПФР до 22%.

Основные тарифы страховых взносов на 2013г. не изменились. При этом совокупный тариф в 30 процентов будет лимитироваться в соответствии с постановлением Правительства РФ от 10 декабря 2012 г. № 1276. размере 568 000 руб. При превышении этого предела годовой заработной платыприменяется общий страховой тариф 10 процентов, полностьюперечисляемый в ПФР.

В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений на полное восстановление ОПФ, исчисленная исходя из их балансовой стоимости и утвержденных в установленном порядке норм, включая и ускоренную амортизацию их активной части, производимую в соответствии с законодательством.

К элементу «Прочие затраты» в составе себестоимости продукции (работ, услуг) относятся:

а) некоторые налоги, сборы и отчисления в специальные внебюджетные фонды;

б) платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ;

в) платежи по обязательному страхованию имущества, числящегося в составе производственных фондов, а также отдельных категорий работников;

г) вознаграждения за изобретения и рационализаторские предложения;

д) платежи по кредитам в пределах ставок, установленных законодательством;

е) затраты на командировки;

ж) оплата услуг связи, вычислительных центров, банков, плата за аренду отдельных объектов основных производственных фондов;

з) плата за пожарную и сторожевую охрану;

и) плата за подготовку и переподготовку кадров;

к) отчисления в ремонтный фонд для обеспечения финансирования затрат на проведение всех видов ремонта ОПФ;

л) другие затраты, входящие в состав себестоимости продукции (работ, услуг), но не относящихся к ранее перечисленным элементам затрат.

Вместе с тем на основе данной группировки нельзя определить конкретное направление и место осуществления затрат, а также себестоимость отдельных видов выпускаемой продукции.

Для исчисления себестоимости отдельных видов продукции (работ, услуг) используется группировка по статьям калькуляции, характеризующая направления использования затрат:

Типовая группировка затрат по статьям калькуляции имеет следующий вид:

1. Сырье и материалы.

2. Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних предприятий (организаций).

3. Возвратные отходы (вычитаются).

4. Топливо и энергия на технологические цели.

5. Основная заработная плата производственных рабочих.

6. Дополнительная заработная плата производственных рабочих.

7. Отчисления в страховые фонды (от затрат на оплату труда производственных рабочих).

8. Расходы на подготовку и освоение производства.

9. Износ инструментов и приспособлений целевого назначения и прочие специальные расходы.

10. Общепроизводственные расходы.

11. Расходы на содержание и эксплуатацию оборудования.

12. Цеховые расходы.

13. Общехозяйственные расходы.

14. Потери от брака.

15. Прочие производственные расходы.

16. Коммерческие (внепроизводственные) расходы.

Сумма первых 10 статей калькуляции представляет собой цеховую себестоимость единицы продукции. Производственная себестоимость включает в себя первые 13 статей, коммерческая (полная) себестоимость ‒ 14 статей.

В связи с тем, чтов соответствии с заданием в курсовой работе не анализируются статьи затрат, то нет необходимости более детального изложения состава калькуляционных статей расходов.Они подробно изложены в конспекте лекций автора методических указаний

По степени зависимости от объема производства затраты на краткосрочных временных интервалах подразделяются на постоянные (условно-постоянные) и переменные (условно-переменные). К постоянным относятся затраты непосредственно не зависящие от объема производства: амортизационные отчисления, заработная плата административно-управленческого персонала и вспомогательного и обслуживающего персонала и другие аналогичные затраты. К переменным относятся затраты находящиеся в прямой зависимости от объема производства: расходы на сырье и материалы, комплектующие изделия и полуфабрикаты, топливо и энергия на технологические нужды, заработная плата основных рабочих.

Более подробно выделение постоянных и переменных затрат рассмотрено в разделе 3 методических указаний.

Абсолютное изменение себестоимости (Δ S)представляет собой разницу между показателями отчетного (Sотч) и базисного периодов (Sбаз) и рассчитывается по формуле:

. (1.2)

. (1.2)

Относительное изменение представляет собой процентное изменение показателя в отчетном периоде по отношению к базовому периоду:

. (1.3)

. (1.3)

Доля экономических элементов в себестоимости продукции (αi) определяется как соотношение денежного выражения затрат к величине себестоимости:

, (1.4)

, (1.4)

где Сi – денежное выражение i -го элемента затрат.

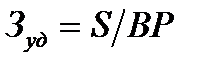

Затраты на рубль произведенной продукции. При анализе себестоимости часто используется важный обобщающий показатель, характеризующий уровень затратоемкости продукции (работ) в целом по предприятию – затраты на рубль произведенной продукции. Важность показателя заключается в том, что, во-первых, он универсален, поскольку может рассчитываться в любой отрасли производства, а во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется данный показатель (Зуд) по формуле:

,(1.5)

,(1.5)

где S – себестоимость реализации;

ВР – выручка от реализации.

Если его уровень ниже единицы, производство продукции является рентабельным, при уровне выше единицы – убыточным.

2. Расчет потребности в производственных фондах иперсонале и оценка экономической эффективности их использования

В разделе на основании предложенных технико-экономических показателей работы условной организации (Приложения 2 и3) выполнить:

Задание А. Формирование оборотных средств и производственных фондов, расчет показателей эффективности их использования

1. Используя данные Приложения 2 рассчитать потребность в оборотных средствах для выполнения годового объема выпусказа каждый год анализируемого периодалибо по формуле 2.1, либо 2.2. Полученные данные внести в таблицу 2.1.

2. Используя формулу 2.25определить показатель среднегодовой стоимости ОПФ по заданным показателям в Приложении 3.

3. Определить общую потребность в производственных фондах (основных и оборотных) по годам анализируемого периода по формуле 2.10, а также их динамику и внести их в таблицу 2.1.

Таблица 2.1

Потребность предприятия в производственных фондах

| Показатель | Объем потребности, млн.руб. | Темп роста, % | ||||||

| 1-й год | 2-й год | 3-й год | 2-й/1-й | 3-й/2-й | ||||

| факт | Уд. вес,% | факт | Уд. вес, % | факт | Уд. вес, % | |||

| Среднегодовая стоимость ОПФ | ||||||||

| Стоимость оборотных фондов | ||||||||

| Стоимость производственных фондов |

4. Провести краткий анализ по всем полученным показателям с целью выявления тенденций и факторов, формирующих ихповедение.

5. Рассчитать показатели эффективности использования оборотных средств за анализируемый период, используя данные Приложения 2 и 3: коэффициент оборачиваемости(по формуле2.11), среднюю продолжительность одного оборота(по формуле 2.12), коэффициент загруженности оборотных средств(по формуле 2.15) и их динамикуи внести их в таблицу 2.2

6. Определить показатели эффективности использования материальных ресурсов, потребляемых в производстве: материалоотдачу(по формуле 2.20), материалоемкость(по формуле 2.21), прибыль на рубль материальных средств(по формуле 2.22)и их динамику и внести их в таблицу 2.2.

Таблица 2.2

Показатели использования оборотных средств и материальных ресурсов

| Показатель | Год | Абсолютное изменение, +/- | Темп роста, % | ||||

| 1-й | 2-й | 3-й | 2-й/1-й | 3-й/2-й | 2-й/1-й | 3-й/2-й | |

| Выручка от реализации, млн. руб. | |||||||

| Стоимость оборотных средств, млн. руб. | |||||||

| Коэффициент оборачиваемости, об. | |||||||

| Средняя продолжительность оборота, дн. | |||||||

| Коэффициент загрузки, руб. | |||||||

| Материальные затраты, млн.руб. | |||||||

| Материалоотдача на рубль материальных затрат, руб. | |||||||

| Материалоемкость продукции,руб. | |||||||

| Валовая прибыль, млн. руб. | |||||||

| Прибыль на рубль материальных затрат, руб. | - | - |

7. Используя формулы 2.16 и 2.17 определить абсолютное и относительное высвобождение (экономии или перерасхода) оборотных средств предприятия.

8. Сделать общие выводы об экономической эффективности использования оборотных средстви материальных ресурсов организации за анализируемый период, а также в целом и производственных фондов.

Задание Б. Расчет показателей эффективности использования ОПФ иоценка факторов, влияющих на уровень фондоотдачи

1. Используя формулу 2.30 определить показатель среднегодовой стоимости активной части ОПФ по заданным показателям в Приложении 3.

2. При определении среднегодовой стоимости ОПФ на последний год их стоимость на конец года следует определить с учетом амортизации.

3. Используя формулы 2.24, 2.29 и 2.31-2.33 рассчитать показатели, характеризующие уровень эффективности использования ОПФ - фондоотдачу ОПФ и их активной части,фондовооруженность и механовооруженность труда, фондорентабельность.

4. Рассчитать для анализируемых показателей абсолютные отклонения и их динамику. Представить все полученные данные в табличнойформе (таблица 2.3).

Таблица 2.3

Показатели использования основных средств за 2006-2009гг.

| Показатель | Год | Абсолютное изменение, +/- | Темп роста, % | ||||

| 1-й | 2-й | 3-й | 2-й/1-й | 3-й/2-й | 2-й/1-й | 3-й/2-й | |

| Выручка от реализации, млн. руб. | |||||||

| Валовая прибыль, млн. руб. | |||||||

| Среднегодовая стоимость ОПФ, млн. руб. в т.ч. активной части ОПФ | |||||||

| Среднесписочная численность рабочих, чел. | |||||||

| Фондоотдача ОПФ, руб./руб. | |||||||

| Фондоотдача активной части ОПФ, руб./руб. | |||||||

| Фондоемкость, руб./руб. | |||||||

| Фондовооруженность труда, тыс.руб./чел. | |||||||

| Механовооруженность труда, тыс.руб./чел. | |||||||

| Среднегодовая выработка, тыс.руб. | |||||||

| Фондорентабельность, % | - | - |

5. Представить динамику показателей в графической форме, при этом на графиках должны быть нанесены:

- на первом ‒ динамика выручки от реализации, среднегодовой стоимостиОПФ и их фондоотдачи;

- на втором ‒динамика выручки от реализации, стоимостиактивной частиОПФ и их фондоотдачи;

- на третьем ‒ динамика стоимостиактивной частиОПФ, среднесписочной численности рабочих и механовооруженности труда;

- на четвертом – динамика механовооруженности труда и среднегодовой выработки.

- Провести краткий анализ динамики показателей и дать оценку эффективности использования ОПФ. Анализ следует выполнять после каждой таблицы или графика.

- Дать оценку влияния отдельных факторов на эффективность использования ОПФ в соответствии с указаниями подразделаВ «Оценка факторов, влияющих на уровень фондоотдачи» теоретической части данного раздела и приведенного примера. Для отражения результатов расчетов рекомендуется использовать аналитическую таблицу 2.4.

- Сделать общие выводы об экономической эффективности использования ОПФ в организации за анализируемый период.

- Разработать основные направления повышенияэффективности использования ОПФ на ближайшую перспективу.

Таблица 2.4

Таблица значений факторов воздействия на эффективность использования ОПФ

| Показатель | Прирост «+» или снижение «-» показателей в сравнении с предыдущим годом | ||

| 1-й год | 2-й год | 3-й год | |

| 1. Объем выпуска | |||

| 2. Среднегодовая численность рабочих | |||

| 3. Среднегодовая стоимость ОПФ | |||

| 4. Среднегодовая стоимость активной части ОПФ | |||

| 5. Фондоотдача ОПФ | |||

| 6. Фондоотдача активной части ОПФ | |||

| 7. Механовооруженность труда | |||

| 8. Среднегодовая выработка на одного рабочего |

Теоретическое положение к разделу2

А. Формирование оборотных средств и производственных фондов

Одна из важнейших задач в планировании и управлении оборотными средствами – это их нормирование. Нормирование оборотных средств –основа их рационального использования, которое заключается в разработке обоснованных норм и нормативов с целью бесперебойной и ритмичной работы предприятия.

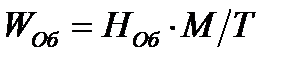

Нормирование оборотных средств осуществляется путем определения норматива оборотных средств. Норматив оборотных средств – минимальная плановая сумма денежных средств, постоянно необходимая предприятию для организации производственной деятельности. Величина норматива представляет собой произведение суммы однодневного расхода по смете затрат на производство и нормы оборотных средств в днях:

,(2.1)

,(2.1)

где НОб – норма оборотных средств, выражаемая в днях и определяющая величину запаса оборотных средств;

М/Т – однодневный оборот материальных ресурсов;

М – стоимость материальных ресурсов за определенный период;

Т – период (месяц, квартал, год).

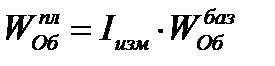

Особенностью аналитического метода нормированияявляется ориентация на базисный уровень норматива и укрупненный расчет потребности в ресурсах на основании планов на нормируемый период. При этом используется следующая формула:

,(2.2)

,(2.2)

где Iизм – индекс изменения объема производства или использованного материального ресурса;

– <

– <