Лекция 11. Модель CAPM

англ. capital asset pricing model, CAPM), модель определения стоимости капитала была разработана Гарри Марковитцем в 50-х годах. Смысл этой модели заключается в том, чтоб продемонстрировать тесную взаимосвязь между нормой доходности с риском финансового инструмента.

Все помнят, что, чем больше риск, тем больше доходность. Следовательно, если мы знаем потенциальный риск ценной бумаги, мы можем прогнозировать норму доходности. И наоборот, если нам известна доходность, то мы можем вычислить риск. Все расчеты такого рода относительно доходности и риска осуществляются при помощи модели оценки долгосрочных активов.

Большинство исходных положений модели строятся исходя из гипотезы эффективности рынка.

1. Все инвесторы действуют рационально и не склонны к риску, преследуя цель максимизации своего благосостояния на конец периода (предполагается, чтоинвестиционный горизонт у всех инвесторов одинаковый).

2. Рынки являются совершенными: модель оценки капитальных активов не учитывает транзакционные издержки, налоги, инфляцию и существующие ограничения накороткую продажу.

3. Все инвесторы могут получать или предоставлять неограниченное финансирование по безрисковой процентной ставке.

4. Все инвесторы имеют одинаковый доступ к информации, а среднеквадратическое отклонение доходности актива является единственным показателем меры риска. Следовательно, у всех инвесторов будут одинаковые ожидания относительно доходности определенного актива.

5. Все активы бесконечно дробиться и являются абсолютно ликвидными.

6. Общее количество активов на рынке является фиксированным в пределах определенного периода времени.

7. Распределение доходности активов является нормальным или близким к нормальному.

8. Все рынки находятся в равновесии, и ни один участник самостоятельно не может повлиять на цену актива.

Формула

Модель CAMP дает возможность рассчитать ожидаемую доходность определенной ценной бумаги c учетом риска:

где  - ожидаемая норма доходности i-ой ценной бумаги, это та прибыль, которую вы (или другой инвестор) ждете от финансового инструмента. Ожидаемая норма доходности также может описывать ваши необходимости, а не ожидания. Когда вам необходима определенная норма доходности (причины могут быть разные), то эта определенная норма доходности и будет ваша ожидаемая норма доходности. Короче говоря, ожидаемая норма доходности — прибыль от инструмента..

- ожидаемая норма доходности i-ой ценной бумаги, это та прибыль, которую вы (или другой инвестор) ждете от финансового инструмента. Ожидаемая норма доходности также может описывать ваши необходимости, а не ожидания. Когда вам необходима определенная норма доходности (причины могут быть разные), то эта определенная норма доходности и будет ваша ожидаемая норма доходности. Короче говоря, ожидаемая норма доходности — прибыль от инструмента..

– безрисковая процентная ставка, это та часть дохода, которая заложена во все инвестиционные инструменты. Безрисковый доход измеряется, как правило, по ставкам государственных облигаций, т.к. те практически без риска. На западе безрисковый доход равен примерно 4-5%, у нас же — 7-10%

– безрисковая процентная ставка, это та часть дохода, которая заложена во все инвестиционные инструменты. Безрисковый доход измеряется, как правило, по ставкам государственных облигаций, т.к. те практически без риска. На западе безрисковый доход равен примерно 4-5%, у нас же — 7-10%

- ожидаемая доходность рыночного портфеля, это норма доходности индекса данного рынка. В США, таковым бы выступил индекс S&P 500, в России — индекс РТС.

- ожидаемая доходность рыночного портфеля, это норма доходности индекса данного рынка. В США, таковым бы выступил индекс S&P 500, в России — индекс РТС.  - рассчитывается как разница индексов на начало и конец периода расчета

- рассчитывается как разница индексов на начало и конец периода расчета

βi – бета-коэффициент i-ой ценной бумаги,измеряет рискованность инструмента

Коэффициент Бета — угол наклона прямой из линейного уравнения типа y = kx + b = β  +

+  . Эта прямая линия — есть прямая линия регрессии двух массивов данных: доходности индекса и акции. Это индикатор риска, отражающий, в какой степени доходность отдельной ценной бумаги или отдельного актива зависит от доходности рыночного портфеля.

. Эта прямая линия — есть прямая линия регрессии двух массивов данных: доходности индекса и акции. Это индикатор риска, отражающий, в какой степени доходность отдельной ценной бумаги или отдельного актива зависит от доходности рыночного портфеля.

β-коэффициент есть наклон линии, отражающей зависимость доходности акции от доходности рынка. Эта линия называется характеристической линией

Согласно теории Лауреата Нобелевской премии У. Шарп 1 в 1964 г. выделил две составляющие общего риска любого актива (этот риск количественно может быть измерен дисперсией отклонения от ожидаемого значения):

1) Несистематический специфический риск корпорации (риск эмитента), т.е. диверсифицируемый риск,который устраняется комбинацией ценных бумаг в портфеле;

2) Систематически й недиверсифицируемый (систематический или рыночный) риск. Общий риск актива (например, ценной бумаги)

β-коэффициент-отражает систематический ри ск актива

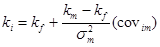

— ковариация между доходностью акции j и рыночной доходностью, определяемой по

— ковариация между доходностью акции j и рыночной доходностью, определяемой по

динамике рыночного индекса (индекса фондового рынка, на котором котируется данная акция);

β>1 означает что доходность акции и доходность рынка имеют прямую связь

β>1= угол 45% означает что при изменении доходности акции доходность рынка изменяется на 1%

Главным вопросом для инвестора будет оценка того, как включение актива в портфель повлияет на риск портфеля.

Вклад актива в риск рыночного портфеля зависит от ковариации этого актива с рыночным портфелем. Большая ковариация актива означает, что этот актив вносит большой риск в рыночный портфель, при этом риск самого актива может и не быть большим. Так как риск рыночного портфеля определяет наклон CML и включение актива с большой ковариацией с рыночным портфелем увеличивает риск портфеля, то активы с большим значением ковариации (covim) должны обеспечивать инвесторам большую ожидаемую доходность.

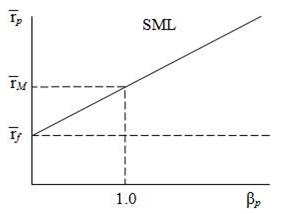

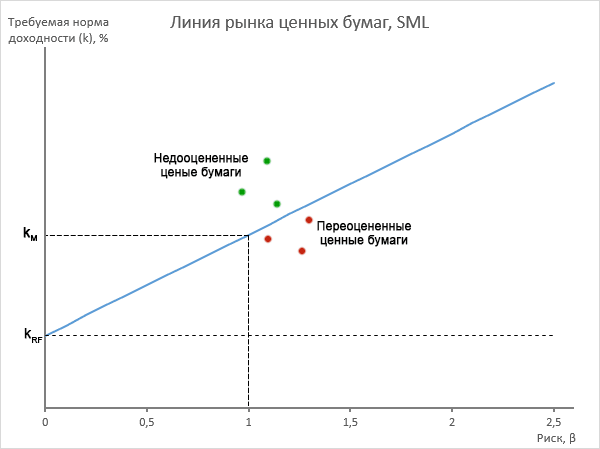

Зависимость ожидаемой доходности актива от его ковариации с рыночным портфелем является линейной и носит название рыночной линии ценной бумаги (SML) или прямой рынка ценных бумаг. является графической интерпретацией зависимости риска отдельной ценной бумаги, мерой которого выступает бета-коэффициент, и нормой доходности, которую будут требовать инвесторы за его принятие. При этом, чем выше будет уровень принимаемого риска, тем большая компенсация должна быть предложена инвестору.

1. Наклон линии рынка ценных бумаг свидетельствует о неприятии риска (англ. Risk Aversion) в экономике и зависит от величины премии за риск для рыночного портфеля, которая рассчитывается как разница между требуемой доходностью рыночного портфеля и безрисковой процентной ставкой (kM-kRF). Соответственно, чем выше будет требуемая доходность рыночного портфеля, тем сильнее будет ее наклон. Чем меньше среднерыночный инвестор склонен к риску, т.е. чем больше угол наклона прямой SML.

премия за риск по акциям (англ. equity risk premuim) — это те дополнительные проценты прибыли, которая приносит акция ее держателю за то, что он терпит некий риск. Премия за риск по акциям (также премия за риск акционерного капитала) является одним из главных ключевых факторов в оценке привлекательности акции

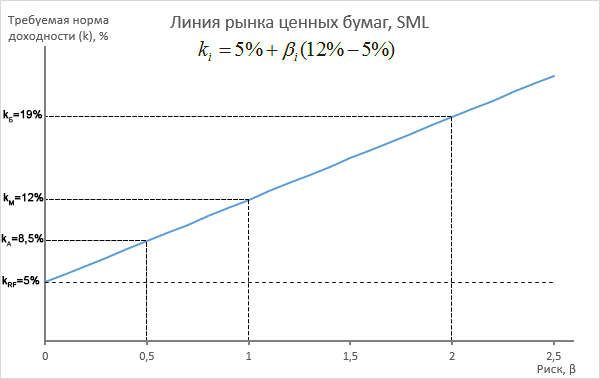

Факторы, оказывающие влияние на положение прямой SML

1. Влияние инфляции. Безрисковая доходность в САРМ является номинальной, т.е. включает две составляющие: реальную безрисковую доходность (ставку процента) и ожидаемую инфляцию. При росте ожидаемой инфляции номинальная безрисковая доходность растет, что приводит к изменению положения прямой 5МЬ, как показано на рис. 3.20 (сдвиг прямой 5М1_вверх по оси ординат).

2. Изменение склонности к риску. Фактор изменения отношения к риску меняет наклон

прямой 5МЬ. Рис. 3.21 показывает изменение положения 5МЬ при возрастании неприятия риска. Возрастает рыночная премия за риск (km — kf), что приводит к росту требуемой рыночной доходностис kт1 до kт 2

3. Изменение β-коэффициента. Корпорация может менять меру систематического риска (^-коэффициент) через:

· комбинацию реальных активов;

· изменение доли заемного капитала в общем капитале.

· Кроме того, β-коэффициент подвержен влиянию внешних факторов, таких, как изменение конкурентного состояния отрасли, ограничения по производству со стороны государства.

Все эти изменения отражаются на изменении требуемой доходности.

Если β=0 означает что доходность бумаги равна безрисковой доходности

Если β=1 означает что доходность бумаги равна рыночной доходности

Если β > 1, то премия за риск по активу выше рыночной премии за риск на множитель β и соответственно выше общая требуемая доходность.

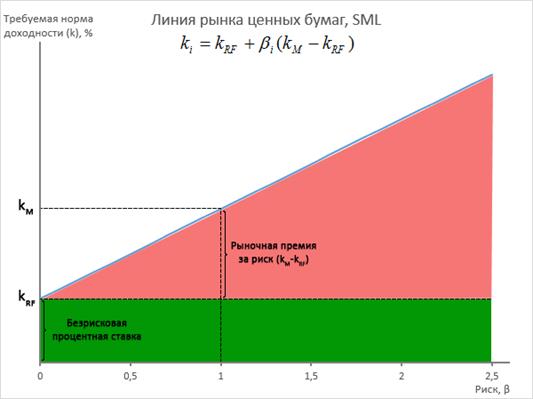

Пример

Предположим, что в настоящий момент безрисковая процентная ставка составляет 5%, а требуемая доходность рыночного портфеля 12%. В этом частном случае уравнение SML будет иметь вид:

ki = 5+ βi(12-5), или

ki = 5+ 7βi

Графически эта зависимость будет выглядеть следующим образом:

Рассмотрим две ценные бумаги: акции Компании А с β=0,5 и акции Компании Б с β=2. Подставив эти значения в уравнение получим, что для акций Компании А с относительно низким уровнем риска требуемая норма доходности составит 8,5%, а для акций Компании Б 19%.

kА = 5 + 7*0,5 = 8,5%

kБ = 5 + 7*2 = 19%

Проблемы при использовании

Основной проблемой практического применения линии рынка ценных бумаг является то, что она базируется на тех же исходных положениях, что и модель оценки капитальных активов CAPM (Подробнее о них можно прочитать здесь). В силу тех обстоятельств, что реальные рынки не характеризуются абсолютной степенью эффективности, различные инвесторы имеют различные возможности по привлечению дополнительного финансирования (как по объему, так и по процентным ставкам), а налоги и транзакционные издержки оказывают значительное влияние на формирование индивидуального портфеля, множество доступных на рынке ценных представляют собой не прямую линию, а некую нечеткую совокупность. Если на этом графике построить линию SML, то часть ценных бумаг окажется выше, а часть ниже нее.

Также одной из основных причин такой ситуации является то, что бета-коэффициент используется в качестве полной меры риска, связанного с инвестированием в определенную ценную бумагу. На реальных рынках существуют и другие риски, которые оказывают влияние на требуемую норму доходности, и приводят к сдвигу отдельной ценной бумаги от линии рынка ценных бумаг. Однако если принять предположение, что бета-коэффициент является полной мерой риска, то ценные бумаги, находящиеся выше линии SML будут недооценены рынком, поскольку предлагают инвесторам более высокую доходность при более низком риске (бета-коэффициенте). Напротив, ценные бумаги, доходность которых находится ниже линии SML, будут переоценены рынком, поскольку обладают меньшей требуемой нормой доходности при более высоком уровне риска.

Линия рынка капитала

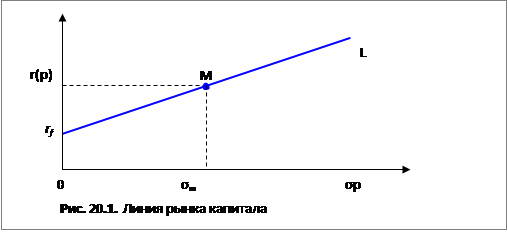

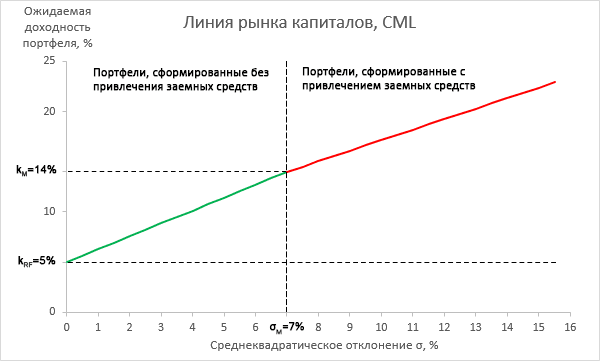

В САРМ зависимость между риском и ожидаемой доходностью можно описать с помощью линии рынка капитала (CML – Capital Market Line), которая представлена на рис.

На графике М – это рыночный портфель,

rf – актив без риска с доходностью rf;

rf L – линия рынка капитала;

σm – ожидаемый риск рыночного портфеля;

– ожидаемая доходность рыночного портфеля.

– ожидаемая доходность рыночного портфеля.

σp — ожидаемая доходность и среднеквадратическое отклонение эффективного портфеля.

Все возможные оптимальные (эффективные) портфели, т.е. портфели, которые включают в себя рыночный портфель М, расположены на линии kf L. Она проходит через две точки – kf и М. Таким образом, линия рынка капитала является касательной к эффективной границе Марковица и представляет собой не что иное как эффективную границу портфелей при возможности заимствования и кредитования. CML получила такое название именно потому, что составляющие ее портфели формируют, заимствуя средства или предоставляя кредиты под ставку без риска на рынке капитала.

Наклон линии CML показывает, какое количество процентов дополнительной доходности требуется для компенсации каждой дополнительно единицы риска портфеля:

=премия за риск

=премия за риск

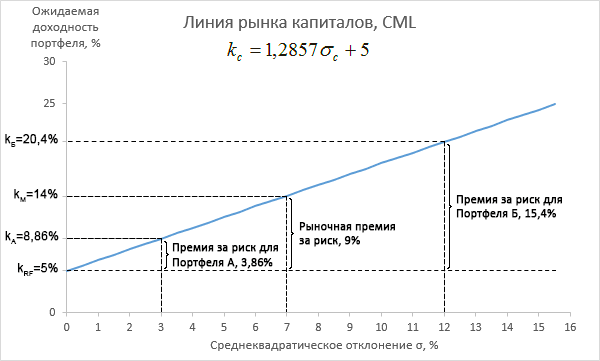

Пример

Предположим, что на данный момент безрисковая процентная ставка составляет 5%, ожидаемая доходность рыночного портфеля 14%, а его среднеквадратическое отклонение 7%. В этом случае уравнение линии рынка капиталов будет выглядеть следующим образом:

Kp = 5% + σp*(14%-5%)/7% или

Kp = 1,2857σc+5

Все портфели, которые были сформированы с использованием заемных средств, будут иметь более высокую, чем рыночная, ожидаемую доходность, но при этом и характеризоваться более высоким уровнем риска. Предположим, что два инвестора сформировали два портфеля:

- Портфель А без использования заемных средств со среднеквадратическим отклонением σА=3%;

- Портфель Б с использования заемных средств со среднеквадратическим отклонением σБ=12%.

Подставив эти значения в уравнение линии рынка капиталов получим ожидаемую доходность 8,86% для Портфеля А и 20,4% для Портфеля Б.

kА = 1,2857*3 + 5 = 8,86%

kБ = 1,2857*12 + 12 = 20,4%

Этот пример позволяет проиллюстрировать взаимосвязь между риском и ожидаемой доходностью портфеля, а также рассчитать какой уровень доходности будет адекватно компенсировать принятие дополнительного риска.

Проблемы в применении

Концепция линии рынка капиталов обладает теми же недостатками, что и модель оценки капитальных активов CAPM и концепции линии рынка ценных бумаг SML, поскольку основывается на сходных исходных положениях. (Подробнее можно прочитать здесь)

1. Не учитываются налоги и транзакционные издержки, которые на реальных рынках могут существенно отличаться для различных участников.

2. Предполагается, что все участники рынка могут выдавать и привлекать неограниченное финансирование под безрисковую процентную ставку. Однако на практике такая возможность доступна только для институциональных инвесторов, являющихся крупнейшими участниками рынка, поэтому для остальных инвесторов привлечение дополнительного финансирования возможно под более высокую процентную ставку, что приводит к перегибу линии рынка капиталов CML для портфелей, использующих леверидж.

3. Предположение о том, что все участники имеют одинаковый доступ к информации также не выполняется на реальных рынках, которые не характеризуются абсолютной степенью эффективности.

4. Все инвесторы действуют рационально и не склонны к риску – это предположение также не выполняется на практике.

5. Среднеквадратическое отклонение является полной мерой риска. Однако на реальных рынках существуют и другие виды риска, как риск инфляции, риск реинвестирования, валютный риск и т.п.

Перечисленные выше факторы приводят к тому, что на реальном рынке линия рынка капиталов будет нечеткой, поскольку для каждого инвестора или группы инвесторов она будет несколько отличаться.

Ограничения в применении модели оценки капитальных активов

Хотя модель CAMP является достаточно простой в применении, многие ее исходные положения полностью или частично не выполняются на реальных рынках.

1. Отсутствие транзакционных издержек. Все сделки на реальных рынках предполагают наличие транзакционных издержек, причем их уровень может существенно отличаться для различных участников рынка. Например, для крупныхинституциональных инвесторов они будут значительно ниже, чем для мелких частных инвесторов, за счет эффекта масштаба деятельности.

2. Нулевые ставки налогообложения. Современные системы налогообложения могут быть достаточно сложными, особенно в отношении финансовых инвестиций. Налог на прирост капитала, налог на дивиденды, отложенный налог могут иметь различные ставки, что будет стимулировать инвесторов формировать свои портфели таким образом, чтобы минимизировать затраты, связанные с выплатой налогов. Все это снижает эффективность инвестиций и оказывает существенное воздействие на ценообразование активов.

3. Однородные ожидания инвесторов. Такая ситуация возможна только при наличии абсолютно эффективного рынка, что не встречается на практике. Однако следует отметить, что некоторые рынки характеризуются высокой степенью эффективности.

4. Возможность инвестирования в безрисковые активы. Наличие безрисковых ценных бумаг является одним из базовых предположений модели оценки капитальных активов. Однако на практике даже инвестиции в трежерис предполагают принятие некоторых рисков, а именно: риск инфляции, валютный риск, риск реинвестирования.

5. Возможность привлечения дополнительного финансирования под безрисковую процентную ставку. Получая дополнительное финансирование под безрисковую процентную ставку инвесторы увеличивают долю рисковых активов в своих портфелях. Однако в реальной практике стоимость привлечения финансирования для мелких инвесторов, как правило выше, чем для крупных институциональных.

6. Бета-коэффициент является полной мерой риска. Модель САРМ предполагает, что единственной мерой риска является бета-коэффициент, который характеризует волатильность доходности ценной бумаги относительно волатильности доходности рыночного портфеля. Однако на практике существует множество других видов риска, которые оказывают существенное воздействие на ценообразование активов и выбор инвесторов: риск инфляции, риск ликвидности, риск реинвестирования.

7. Распределение доходности активов является нормальным или близким к нормальному. На практике распределение доходности активов является близким к нормальному в очень редких случаях, что также оказывает влияние на выбор инвесторов при формировании портфелей.