1. С чего начинается аудит?

Необходимо рассмотреть учредительные документы, установить структуру и виды деятельности организации с целью определения статуса аудируемого лица, наличия у него обособленных подразделений, выделенных на отдельный баланс.

Анализ видов деятельности позволяет выявить состав доходов по обычным видам деятельности.

2. Что должно привлечь внимание аудиторов и попасть в «зону риска»?

- правильность классификации доходов и расходов (по обычным и по прочим видам деятельности)

- способы признания коммерческих и управленческих расходов (распределяются на остаток товаров / признаются в составе себестоимости продаж)

- база для распределения управленческих расходов (пропорционально зарплате административного персонала, сумме прямых затрат и т.д.)

- порядок формирования резервов (по сомнительным долгам, под снижение стоимости материальных ценностей, под обесценение финансовых вложений)

- перечень доходов и расходов, включаемых в налогооблагаемую базу по налогу на прибыль

3. Какие формы и строки отчетности должны попасть в проверку?

Формы отчетности:

1) отчет о финансовых результатах, в том числе:

· строка «Выручка»

· строка «Себестоимость продаж»

· строка «Валовая прибыль»

· строки «Коммерческие, управленческие расходы»

и т.д. – все строки ОФР в последовательности их расположения в отчете.

2) Бухгалтерский баланс, в том числе:

· Строка «Нераспределенная прибыль»

3) Отчет об изменении капитала, в том числе:

· строка «Увеличение капитала - всего»

· строка «Уменьшение капитала – всего»

· строка «Величина капитала»

4) Пояснения к бухгалтерскому балансу и ОФР, в том числе:

· Разд. 3 «Финансовые вложения» п.3.1. «Наличие и движение финансовых вложений»

· Разд. 4 «Запасы» п. 4.1. «Наличие и движение запасов»

· Разд. 5 «Дебиторская и кредиторская задолженность» п. 5.1. «Наличие и движение ДЗ и КЗ»

· Разд. 6 «Затраты на производство»

· Разд. 7 «Оценочные обязательства»

4. Какими методами должен воспользоваться аудитор при данной проверке(приведите 1 пример)?

Методы:

- арифметическая проверка правильности исчисления (выручки, налога на прибыль, чистой прибыли и т.д.)

- сверка данных учетных регистров с данными ОФР

- нормативная проверка правильности отражения доходов и расходов

Пример по предприятию:

| Показатель | Значение |

| Выручка | |

| Себестоимость продаж | |

| Валовая прибыль |

Арифметическая проверка исчисления валовой прибыли: 16378515 – 10457489 = 5921028

5. Определите, на сколько полно и подробно изложена информация по капиталу и финансовым результатам в отчетности на вашем предприятии

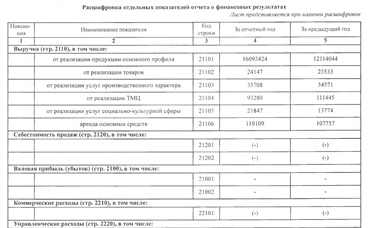

Информация в форме ОФР представлена подробно (показатель «Выручка» расшифровывается полно с указанием составных частей)

Представлена информация в разделе «Справочно»

В форме бухгалтерский баланс по строке «Нераспределенная прибыль» указана сумма 6910058 тыс. руб. за 2018 год, для того, чтобы сделать вывод о достоверности отраженной информации, необходима оборотно-сальдовая ведомость (сальдо конечное по счету 84 + сальдо конечное по счету 99 = строка «Нераспределенная прибыль»).

В отчете об изменении капитала в строке «Величина капитала» за предыдущий год нераспределенная прибыль составила 5756395 тыс. руб. в 2017 г. В отчетном году она увеличилась на 1153663 тыс. руб.

Проверка: 5756395+1153663 = 6910058 тыс. руб.

Сумма нераспределенной прибыли совпадает с данными бухгалтерского баланса, следовательно, данные представлены достоверно.

Пояснения к отчетности:

Разд. 3 «Финансовые вложения» п.3.1. «Наличие и движение финансовых вложений» - все финансовые вложения отражаются в компании по первоначальной стоимости, резерв под обесценение не создается (на счете 91-2)

Разд. 4 «Запасы» п. 4.1. «Наличие и движение запасов» - резерв под снижение стоимости материальных ценностей на счете 91-2 не создается.

Разд. 5 «Дебиторская и кредиторская задолженность» п. 5.1. «Наличие и движение ДЗ и КЗ» - просроченная дебиторская задолженность есть, но резерв по сомнительным долгам не создается (на счете 91-2)

Разд. 7 «Оценочные обязательства» - оценочные резервы не создаются.

Разд. 6 «Затраты на производство» - затраты сгруппированы по элементам, указаны изменения остатков НЗП и ГП. Расходы по обычным видам деятельности в 2018 г. составили 13313048 тыс. руб.

Компания не создает резервов, поэтому проверить достоверность формирования прочих расходов невозможно без оборотно-сальдовой ведомости.

Проверка: расходы по обычным видам деятельности = себестоимость продаж + коммерческие расходы + управленческие расходы = 10457487 + 2855561 + 0 = 13313048 тыс. руб.

Таким образом, информация в пояснениях сходится с данными ОФР, а значит, представлена достоверно.

6. Что нужно еще проверить аудитору кроме отчётности по вашему предприятию (перечислите данные и/или информацию).

Кроме форм отчетности, аудитор проверяет:

- аудиторское заключение и отчет аудитора за прошлый период

- учетная политика организации в разделе «Финансовые результаты»

- ОСВ

- регистры синтетического и аналитического учета по счетам 84, 90,91,99

- выписки банки с приложенными первичными документами

- накладные, приказы, распоряжений и т.п.

- учредительные документы и протоколы собрания учредителей.

Аудит капитала

1. С чего начинается аудит?

Аудит собственного капитала следует начинать с проверки учредительных документов. Изучению подлежат следующие документы:

· устав клиента (утвержденный собранием учредителей и зарегистрированный в законодательном порядке);

· свидетельство о государственной регистрации организации;

· учредительный договор организации;

· реестр акционеров;

· протокол собрания учредителей;

· свидетельства о регистрации в органах статистики, инспекции Министерства по налогам и сборам и т.п.;

· выписки из протоколов решений Совета директоров, годового собрания акционеров и текущих решений учредителей;

· приказы и распоряжения исполнительной дирекции;

· внутренние положения и другие документы внутренней регламентации.

Уставный капитал:

При проверке следует установить, соответствует ли организационно-правовая форма и структура организации ГК РФ.

В учредительных документах юридического лица должно быть определено его наименование, содержащее указание на организационно-правовую форму.

При проверке аудитор должен установить размер уставного капитала и размер доли каждого учредителя, который они должны внести в счет вкладов в уставный капитал.

Переоценка внеоборотных активов:

Аудитор должен установить своевременность проведения переоценки основных средств (внеоборотный актив).

Проверяется также соблюдение требований о переоценке группы однородных объектов, правильность применения способов переоценки (путем индексации или прямого пересчета по документально подтвержденным ценам). Осуществляется проверка документов на переоценку:

- приказ руководителя о проведении переоценки;

- экспертное заключение о стоимости отдельных объектов основных средств и т.д.

После этого устанавливается правильность порядка отражения результатов переоценки внеоборотных активов.

Добавочный капитал:

Для проведения аудита следует изучить следующие первичные документы:

- первичные документы по формированию добавочного капитала;

- расчеты суммы эмиссионного дохода, полученного от превышения номинальной стоимости над рыночной стоимостью размещенных акций;

- решение учредителей о расходовании средств добавочного капитала;

- регистры синтетического и аналитического учета по счету 83 «Добавочный капитал» и т.д.

Резервный капитал:

Аудитор проверяет:

- правильность стратегической цели образования резервного капитала;

- правомерность образования резервного капитала;

- соблюдение нормативного значения резервного капитала;

- целевой характер использования резервного капитала;

- правильность ведения синтетического и аналитического учета резервного капитала (счет 82 «Резервный капитал»).

Нераспределенная прибыль:

Аудитору необходимо проверить:

- правильность отражения в бухгалтерском учете хозяйственных операций по формированию нераспределенной прибыли (непокрытого убытка), а также их реальность и своевременность;

- на уменьшение нераспределенной прибыли переносятся сумма уценки, превышающая сумму ранее проведенной дооценки в пределах сумм такого превышения;

- на увеличение нераспределенной прибыли переносятся с добавочного капитала сумма дооценки при выбытии объектов основных средств и т.д.

2. Что должно привлечь внимание аудиторов и попасть в «зону риска»?

· Уставный капитал:

- соответствие данных о размере уставного капитала, указанных в учредительных документах, данным, указанным в регистрах бухгалтерского учёта;

- внесение учредителями долей в уставный капитал;

- правильность формирования уставного капитала и размещение его акций;

· Переоценка внеоборотных активов:

- какой метод переоценки внеоборотных активов выбран;

- своевременность проведения переоценки.

· Добавочный капитал:

- правильность и законность использования добавочного капитала;

- безошибочность ведения аналитического и синтетического учета по счетам учета добавочного капитала.

· Резервный капитал:

- правильность и законность использования средств резервного капитала;

- безошибочность ведения аналитического и синтетического учета по счетам учета резервного капитала.

· Нераспределенная прибыль (непокрытый убыток):

- порядок выплаты дивидендов;

- законность и реальность операций, связанных с выплатой дивидендов.

3. Какие формы и строки отчетности должны попасть в проверку?

Формы отчетности:

1) Бухгалтерский баланс

· Строка 1310 Уставный капитал (складочный капитал, уставный фонд, вклады товарищей);

· Строка 1320 Собственные акции, выкупленные у акционеров;

· Строка 1340 Переоценка внеоборотных активов;

· Строка 1350 Добавочный капитал (без переоценки);

· Строка 1360 Резервный капитал;

· Строка 1370 Нераспределенная прибыль (непокрытый убыток);

· Строка 1300 Итого по разделу III.

2) Отчет об изменениях капитала (полностью)

4. Какими методами должен воспользоваться аудитор при данной проверке (приведите 1 пример)?

Методы:

· исследование документов;

· формальная, логическая, экспертная, встречная, арифметическая, нормативная, взаимная проверки;

· хронологический анализ хозяйственных операций;

· оценка документов по данным корреспондирующих счетов;

· экономический анализ.

Пример по предприятию:

Организация «Соликамскбумпром» является акционерным обществом, поэтому в соответствии с Федеральным законом от 26.12.1995 №208-ФЗ (ред. от 04.11.2019) «Об акционерных обществах» (с изм. и доп., вступ. в силу с 01.01.2020) минимальный размер уставного капитала доложен составлять 100 тыс. руб. Проверяем строку 1310 «Уставный капитал» в бухгалтерском балансе предприятия и видим, что размер Уставного капитала данного Общества равен 744 606 тыс. руб., что не противоречит законодательству.

5. Определите, на сколько полно и подробно изложена информация по капиталу и финансовым результатам в отчетности на вашем предприятии.

Информация в бухгалтерском балансе и отчет об изменениях капитала раскрыта достаточно подробно. Данные в отчете об изменениях капитала представленыданные, как за отчетный период, так и предыдущий год. Представлены также корректировка в связи с изменением учетной политики и исправлением ошибок.

6. Что нужно еще проверить аудитору кроме отчётности по вашему предприятию (перечислите данные и/или информацию).

Кроме форм отчетности, аудитор проверяет:

· учредительные документы (Устав, учредительный договор, свидетельство о государственной регистрации);

· учетную политику;

· оборотно-сальдовую ведомость;

· регистры синтетического и аналитического учета (80-84 счета);

· реестр акционеров;

· документы, подтверждающие факты внесения вкладов в УК;

· документы, подтверждающие право собственности на имущество, вносимое в качестве вклада в уставный капитал;

· организационные документы;

· перечень операций, связанных с изменением капитала