Выпуск продукции или оказание услуг предполагает соответствующее ресурсное обеспечение, величина которого оказывает существенное влияние на уровень развития экономики предприятия. Поэтому каждое производственное звено или предприятие должны знать, во что обходится производство продукции (работ, услуг). Данный фактор особенно важен в условиях рыночных отношений, так как уровень затрат на производство продукции влияет на конкурентоспособность предприятия, его экономику.

Принято считать, что издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием производственной и коммерческой деятельности, связанной с выпуском и реализацией продукции или оказания услуг, то есть все то, во что обходится предприятию производство и реализации продукции.

Издержки могут быть представлены в показателях себестоимости продукции, которая характеризует в денежном измерении все материальные затраты и затраты на оплату труда, которые в том или ином производстве падают на единицу и на весь объем выпускаемой продукции.

В «Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг)», утвержденном Постановлением Правительства Российской Федерации от 5августа 1992г., указывается: «Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию».

Приведенное определение в принятой классификации характеризует полную себестоимость промышленной продукции.

Различают следующие виды себестоимости: цеховая, производственная и полная.

Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции.

Производственная себестоимость помимо затрат цехов включает общепроизводственные и общехозяйственные расходы.

Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы).

Различают индивидуальную и среднеотраслевую себестоимость.

Индивидуальная себестоимость обуславливается конкретными условиями, в которых действует то или другое предприятие.

Среднеотраслевая себестоимость определяется как средневзвешенная величина и характеризует средние затраты на единицу продукции в отрасли.

Основными положениями по учету и калькулированию себестоимости продукции на промышленных предприятиях установлена типовая группировка затрат по статьям калькуляции, которую можно представить в следующем виде:

|

В следующей таблице представлены данные о расходах предприятия ООО "Втормет" по статьям калькуляции за 1996-1998гг.

Таблица 2.

Структура издержек предприятия ООО "Втормет" за 1996-1998гг.*

| 1996г | 1997г | 1998г | |||||||

| Статьи калькуляции | Затраты на производство, тыс. руб. | Удельный вес затрат, (%) | Затраты на производство единицы продукции, тыс. руб. | Затраты на производство тыс. руб. | Удельный вес затрат, (%) | Затраты на производство единицы продукции, тыс. руб. | Затраты на производство тыс. руб. | Удельный вес затрат, (%) | Затраты на производство единицы продукции, тыс. руб. |

| 1. Сырье и материалы | 0,034 | 12,8 | 0,023 | 10,1 | 0,018 | ||||

| 2. Топливо и энергия на технические цели | 7,9 | 0,014 | 5,6 | 0,009 | 7,9 | 0,014 | |||

| 3. РСЭО | 5,2 | 0,009 | 0,013 | 9,8 | 0,018 | ||||

| 4. Цеховые расходы | 5,8 | 0,011 | 0,013 | 8,6 | 0,016 | ||||

| 5. Общезаводские расходы | 3,1 | 0,006 | 0,013 | 9,2 | 0,017 | ||||

| 6. З/п произво-дственных рабо-чих | 0,072 | 43,5 | 0,076 | 36,8 | 0,066 | ||||

| 7. Отчисления на соц. страхование | 14,2 | 0,025 | 16,7 | 0,030 | 14,1 | 0,025 | |||

| 8. Прочие расходы | 3,3 | 0,006 | 0,8 | 0,001 | 0,004 | ||||

| Производственная себестоимость | 98,5 | 0,177 | 98,4 | 0,178 | 98,5 | 0,178 | |||

| Внепроизводственные расходы | 1,5 | 0,003 | 1,1 | 0,003 | 1,5 | 0,002 | |||

| Полная себестоимость | 0,180 | 0,173 | 0,180 |

* – таблица составлена Потаниной С.В. по журналу-ордеру по счетам 20 “Затраты на основное производство”, 25 “Общехозяйственные расходы”,26 “Общезаводские расходы” ООО "Втормет" за 1996-1998гг. Издержки и себестоимость подсчитаны в сопоставимых ценах (по «Нормативному вестнику» официальная ежегодная инфляция составляла 1-2%).

В Таблице 2 представлены данные об издержках (общих и на единицу продукции) предприятия "Втормет" за 1996-1998гг.

Как видно из таблицы в течении исследуемого периода полная себестоимость продукции предприятия уменьшилась в два раза. Такое сокращение полной себестоимости связанно прежде всего с сокращением объема производства.

Себестоимость единицы продукции (в нашем случае – это одна тонна) и в 1996, и в 1998гг составила 180руб, а в 1997г – 173руб. То есть предприятию удалось снизить издержки на единицу продукции в 1997г. за счет более экономного использования топлива и энергии и уменьшения прочих расходов.

Как известно, снижение себестоимости продукции является важнейшим фактором развития экономики предприятия, так как снижая себестоимость предприятие может получать большую выгоду, продавая продукцию по неизмененной цене.

Для анализа и управления издержками производства на предприятии с целью их снижения важное значение имеет классификация затрат на условно-постоянные и условно-переменные.

Условно-постоянные затраты – затраты, которые не изменяются или изменяются незначительно в зависимости от объема производства. К ним относятся: РСЭО, цеховые расходы, общезаводские расходы.

Условно-переменные затраты – затраты, которые изменяются прямо пропорционально изменению объема производства. К ним относятся: расходы на сырье и материалы, топливо и энергию на технические цели, з/п производственных рабочих, отчисления на соц. страхование и прочие расходы.

В следующей таблице представлена структура издержек предприятия ООО "Втормет" за 1996-1998гг.

Следует заметить, что под структурой издержек понимают процентное соотношение переменных и постоянных издержек предприятия в рамках его валовых издержек.

Таблица 3.1

Структура издержек предприятия ООО "Втормет" за 1996-1998гг.

| 1996г | 1997г | 1998г | ||||

| Элементы затрат | Затраты на производство тыс. руб. | Затраты на производство единицы продукции тыс. руб. | Затраты на производство тыс. руб. | Затраты на производство единицы продукции тыс. руб. | Затраты на производство тыс. руб. | Затраты на производство единицы продукции тыс. руб. |

| Условно-постоянные издержки: | ||||||

| –РСЭО | 0,009 | 0,013 | 0,018 | |||

| –цеховые расходы | 0,011 | 0,013 | ||||

| –общезаводские расходы | 0,006 | 0,009 | 0,016 | |||

| Итого | 0,026 | 0,035 | 0,035 |

Таблица 3.2

| 1996г | 1997г | 1998г | ||||

| Элементы затрат | Затраты на производство тыс. руб. | Затраты на производство единицы продукции тыс. руб. | Затраты на производство тыс. руб. | Затраты на производство единицы продукции тыс. руб. | Затраты на производство тыс. руб. | Затраты на производство единицы продукции тыс. руб. |

| Условно-переменные издержки: | ||||||

| –сырье и материалы | 0,034 | 0,023 | 0,018 | |||

| –топливо и энергия на технические цели | 0,014 | 0,002 | 0,014 | |||

| –з/п производственных рабочих | 0,072 | 0,076 | 0,066 | |||

| –отчисления на соц. страхование | 0,025 | 0,030 | 0,025 | |||

| –прочие расходы | 0,006 | 0,001 | 0,004 | |||

| Итого | 0,151 | 0,132 | 0,127 | |||

| Внепроизводственные расходы | 0,003 | 0,003 | 0,002 | |||

| Всего (полная себестоимость) | 0,180 | 0,173 | 0,180 |

Из данных Таблицы 3 мы видим, что условно-постоянные издержки складываются из суммы РСЭО, цеховых расходов и общезаводских расходов.

Условно-переменные издержки складываются из расходов на сырье и материалы, топливо и энергию на технические цели, заработную плату производственных рабочих, отчислений на социальное страхование и прочие расходы.

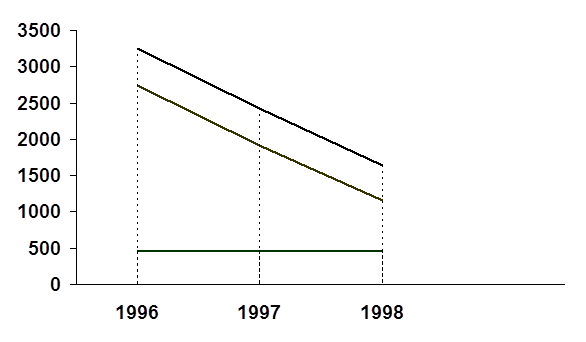

На протяжении 96,97 и 98гг общие условно-постоянные издержки (TFC) оставались практически неизменными. В процентном же соотношении к общим издержкам предприятия величина условно-постоянных издержек в 96г составила 14,1%, в 97г – 19%, в 98г – 27,6%. То есть удельный вес условно-постоянных издержек значительно вырос. Следует заметить, что вопрос процентного соотношения условно-постоянных издержек и общих издержек очень важен для анализа издержек предприятия, так как при резком уменьшении объема производства величина условно-постоянных издержек может составить слишком большую процентную долю общих издержек, что отрицательно отразится на прибыли предприятия.

Средние условно-постоянные издержки (AFC) (на единицу продукции) в 96г составили 26руб., в 97г – 35руб., в 98г – 50руб., то есть их величина возрастала с уменьшением объема производства. Такая закономерность вполне логична, так как с уменьшением объема производства процентное соотношение условно-постоянных и общих издержек меняется.

Общие условно-переменные издержки (TVC) в 96г составили 2742 тыс. руб.(85,9% от общих издержек), в 97г – 1959 тыс. руб.(81%), в 98г – 1159 тыс. руб.(72,4%). Таким образом, по мере уменьшения объема производства условно-переменные издержки снижаются и их величина в процентах к общим издержкам также уменьшается. Следует обратить внимание на то, что величина переменных издержек в конечном счете зависит не только от объема производства, но и от экономии материальных и трудовых затрат в результате рационального производства и труда. Воздействие последних факторов может привести к тому, что переменные издержки с ростом (уменьшением) объема производства увеличиваются (уменьшаются) по-разному.

Для более глубокого анализа изменения условно-переменных издержек и факторов, вызвавших их изменение, следует рассмотреть издержки по элементам затрат:

– сырье и материалы – общие издержки на закупку сырья и материалов уменьшались пропорционально уменьшению объема производства (согласно данным табл. 2,3). Величина средних (на единицу продукции) издержек на сырье и материалы также уменьшается с уменьшением объема производства. Но уменьшение общих издержек на сырье и материалы не может охарактеризовать эффективность использования данных ресурсов. В то время как, уменьшение величины средних издержек на сырье и материалы говорит о том, что предприятие стало рационально их использовать, то есть предприятие стало активнее применять ресурсосберегающие технологии, а также повысило требовательность входного контроля качества поступающих от поставщиков сырья и материалов.

– топливо и энергия на технические цели. Размер расходов по этой статье также уменьшается с уменьшением объема производства, но если с 96г по 97г эти издержки уменьшились на 123 тыс. руб., то с 97по 98г – на 5 тыс. руб. Таким образом, отражается достаточно нерациональное использование топлива и энергии (в силу устаревших, неэкономичных методов использования).

– заработная плата производственных рабочих уменьшилась с сокращением объема производства. Средние (на единицу продукции) затраты на оплату труда также снизилась в 98г по сравнению с 96 и 97гг. Такое снижение расходов по данной статье говорит о снижении трудоемкости продукции. Следует заметить, что анализ расходов на заработную плату затрудняется тем, что в графе заработной платы показана только заработная плата производственных рабочих, занятых непосредственно изготовлением продукции. Заработная плата вспомогательных рабочих в основном отражается на статьях расходов по эксплуатации и содержанию оборудования, заработная плата служащих и ИТР входит в состав цеховых и общезаводских расходов. Заработная плата рабочих, занятых во вспомогательном производстве входит в себестоимость пара, воды, электроэнергии и влияет на себестоимость продукции не прямо, а косвенно, через те комплексные статьи, на которые отнесен расход пара, воды электроэнергии.

– отчисления на социальное страхование. Изменение величины расходов по данной статье происходит соразмерно с изменением затрат на заработную плату, так как отчисления на социальное страхование рассчитываются как процент от заработной платы (изменения в величине этого процента могут быть вызваны изменением законодательства о труде и охране здоровья).

– прочие расходы. Изменение величины прочих расходов может быть вызвано различными причинами. Например, сокращение (увеличение) отчислений на научно-исследовательские и опытные работы, уменьшение (увеличение) расходов на доставку продукции, телекоммуникационные расходы и т.д.

Анализ условно-переменных издержек по статьям калькуляции позволяет сделать вывод о том, что снижение себестоимости продукции в 97г удалось добиться с помощью снижения затрат на сырье и материалы, топливо и энергию, и прочие расходы. Себестоимость продукции в 98г возросла по сравнению с 97г и осталась неизменной по сравнению с 96г. Это говорит о том, что мероприятия по ее снижению были недостаточно эффективны и не привели к желаемому результату.

Более наглядно изменение издержек предприятия отражено на графиках:

|

|

|

|

График 2. Общие полные, общие условно-переменные, общие условно-постоянные издержки

График 2. Общие полные, общие условно-переменные, общие условно-постоянные издержки

|

|

|

|

|

График 3. Средние полные, средние условно-переменные, средние условно-постоянные издержки.

Из всего вышеизложенного можно сделать вывод:

1) основными направлениями снижения издержек производства являются:

– использование достижений НТП;

– совершенствование организации производства и труда;

– государственное регулирование экономических процессов.

2) Управление издержками необходимо прежде всего для:

– получение максимальной прибыли;

– улучшения финансового состояния фирмы;

– повышения конкурентоспособности предприятия и продукции;

– снижения риска стать банкротом и т.п.

3) На структуру затрат за анализируемый период времени могли повлиять следующие факторы:

– инфляционный процесс, так как стоимость материальных ресурсов, основных фондов, рабочие силы изменялись неадекватно друг к другу;

– увеличение процентных ставок по кредитам. Оно значительно повысило оплату за кредиты коммерческих банков;

– существенное повышение роли рекламы, т.е. предприятия стали больше расходовать средств на эти цели.