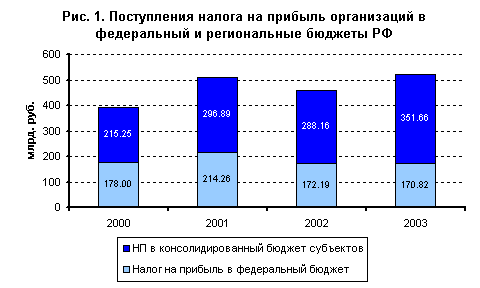

В 2003 г. объем поступлений налога на прибыль организаций на федеральном уровне, по данным Минэкономразвития РФ, составил 7,7% от доходов федерального бюджета (170,82 млрд. руб.), что на 0,8% в абсолютном значении меньше по сравнению с предыдущим годом. В консолидированный бюджет субъектов РФ сборы налога на прибыль выросли по сравнению с 2002 г. на 22% и составили, по данным Минфина РФ, 351,66 млрд. руб. Итого в консолидированный бюджет РФ по налогу на прибыль в 2003 г. поступило 522,5 млрд. руб., что на 13,5% больше чем в 2002 г.

Источник: Минфин РФ, Минэкономразвития РФ, расчеты РЭО

Напомним, что в 2002 г. сборы налога на прибыль в консолидированный бюджет России сократились на 10,1%, что главным образом было обусловлено снижением ставки с 35% до 24% с отменой всех инвестиционных льгот.

Помимо этого, с 2002 г. наблюдается сокращение поступлений налога на прибыль на всех уровнях бюджетной системы (см. рис. 2).

Источник: Минфин РФ, расчеты РЭО

Что касается увеличения доли сборов налога на прибыль в бюджеты субъектов в общем объеме поступлений, то это обусловлено следующим изменением ставок в структуре бюджетной системы:

| Ставка налога на прибыль по уровню бюджетной системы / дата вступления | С 1 января 2002 г. | С 1 января 2003 г. | С 1 января 2004 г. |

| в федеральный бюджет | 7,5% | 6% | 5% |

| в бюджет субъектов | 14,5% | 16% | 17% |

| в местный бюджет | 2% | 2% | 2% |

Источник: Глава 25 НК РФ “Налог на прибыль”

Из таблицы видно, что в течение нескольких лет происходит смещение приоритетов относительно поступления налога на прибыль с федерального уровня на региональный уровень. Таким образом, следует ожидать повышение доли субъектов и, соответственно, уменьшение доли федерального центра в общей массе сборов налога на прибыль в дальнейшем.

Также обратим внимание на динамику поступлений налога на прибыль в сравнении с изменениями финансовых результатов деятельности организаций, от которых напрямую зависит уровень сбора налогов (см. рис. 3).

Источник: Минфин РФ, Минэкономразвития РФ, Госкомстат РФ, расчеты РЭО

Из рис. 3 видно, что за последние несколько лет наблюдается неуклонное снижение темпов сбора налога на прибыль по сравнению с темпами прироста финансовых результатов.

Можно предположить, что в 2002 г. данная тенденция объясняется предполагаемым, но еще не реализованным эффектом от вывода рядом предприятий прибыли из тени в результате снижения ставки по налогу на прибыль. Однако 2003 г. показывает, что данного эффекта по-прежнему не наблюдается. Так, по данным Госкомстата РФ, сальдированный финансовый результат организаций вырос в 2003 г. на 42,6% по сравнению с предыдущим годом. В тоже время сборы налога на прибыль в консолидированный бюджет России, как отмечается выше, выросли всего на 13,5%.

Вывод: Анализ показывает, что налицо низкая эффективность налоговых органов в налоговом администрировании и несовершенство проводимой правительством налоговой политики.

Снижение ставки по налогу на прибыль с отменой инвестиционной льготы не дало ожидаемого эффекта:

во-первых, не послужило стимулирующим фактором для развития предприятий, так как на их инвестиционную деятельность и деловую активность в основном влияние оказали другие факторы макроэкономического и институционального характера, особенно в отношении иностранных инвесторов.

во-вторых, оказало негативное влияние в целом на налоговую собираемость.

Как мы неоднократно писали, налог на прибыль на уровне 24% с ликвидацией льгот по сути является “припаркой мертвому”, так как реально ничего не затрагивает. Уровень налога на прибыль должен определяться двумя факторами – необходимостью свести к нулю привлекательность налоговых оффшоров и реальным стимулированием инвестиционной деятельности в России. На наш взгляд, уровень налога на прибыль на уровне 15% был бы шагом вперед, хотя, по большому счету, его можно было бы вообще ликвидировать. В настоящее время в России налог на прибыль является сомнительным, так как ни при каком уровне ставки налога (что показала практика собираемости в 2002-2003 гг.) не появится стимул его платить, если можно этого не делать.

Резервы же более эффективного сбора налогов колоссальны. Государство упускает миллиарды долларов в результате слабости налоговых органов и сложности налоговой системы. Так, до сих пор не проведена оценка стоимости и эффективности сбора каждого налога, что позволило бы ответить на многие вопросы (в данном случае в отношении налога на прибыль). Очевидно, что собирать надо только реально собираемые, а не теоретические налоги.

В целом же, в области налогового реформирования необходимо двигаться в рамках реформы межбюджетных отношений и разграничения полномочий между уровнями власти, что особенно актуально по налогу на прибыль. Как показано выше, в рамках государственной налоговой политики наблюдается постепенное смещение приоритетов в региональный уровень. Однако для достижения реального эффекта можно было бы, например, сразу и полностью передать налог на прибыль в ведение региональных властей, установив 100% поступление данного налога в региональные бюджеты, при этом увеличив сборы в федеральный бюджет за счет других налогов.

Таким образом, власти субъектов могли бы проводить самостоятельную налоговую политику, руководствуясь критерием объем сборов налога на прибыль/уровень инвестиционной активности, что значительно повысило бы как уровень сборов по данному налогу и дало бы реальный экономический эффект. При этом регионы имели бы право самостоятельно устанавливать ставки по налогу на прибыль в соответствии с ограничениями, принятыми на уровне федерального законодательства. В этом случае разрыв между верхним и нижним пределами ставок не должен быть велик, чтобы не создавать очередных оффшоров внутри страны. Например, разрыв мог бы не превышать 5%, хотя, конечно, требуются более детальные экономические расчеты эффекта для каждого региона и страны в целом.

Что касается сбора налогов в федеральный бюджет, то, по нашему убеждению, эффективнее сосредоточиться на узком круге налогов (НДС, акцизы, ЕСН, налог на доходы физических лиц, НДПИ). При таких разграничениях эффект в области налоговых сборов будет значителен.

К сожалению, следует отметить, что кардинальных изменений в области повышения эффективности налоговой системы в целом и по налогу на прибыль, в частности, не наблюдается.