Нормативное значение данного показателя находится в пределах 0,7–1.

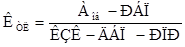

3. Коэффициент текущей ликвидности – характеризует отношение всей суммы оборотных активов, включая запасы, к общей сумме краткосрочных обязательств:

Аоб – оборотные активы;

РБП – расходы будущих периодов;

ДБП – доходы будущих периодов;

РПР – резервы предстоящих расходов.

Нормативное значение данного показателя находится в пределах >2.

Задание 1

Задача №1

На основании данных таблицы 1 необходимо составить промежуточный ликвидационный баланс на 10 апреля 200_г.

Таблица 1 - Баланс ООО «Радуга», составлен на 1 апреля 200_г.

| Актив | Сумма | Пассив | Сумма |

| Внеоборотные активы | Уставный капитал | ||

| Материальные запасы | - | Долгосрочные кредиты и займы | |

| Дебиторская задолженность | - | Расчеты с поставщиками | |

| Денежные средства | Зарплата | ||

| Убытки | Расчеты с бюджетом | ||

| Прочие кредиторы | |||

| Баланс | Баланс |

Все хозяйственные операции за период, установленный для предъявления требований кредиторами представлены в журнале регистрации (табл.2)

Таблица 2 – Журнал регистрации операций

| Операция | Проводка | Сумма | |

| Дт | Кт | ||

| 1. Реализованы все материально-производственные запасы | 54 000 | ||

| - В т.ч. НДС | 9 000 | ||

| 2. Погашена дебиторская задолженность покупателей | 70 000 | ||

| 3. Списана на убытки дебиторская задолженность, нереальная для взыскания | 18 000 | ||

| 4. Оплачены расходы на аренду зала для проведения общего собрания и на размещение объявления о ликвидации в печати | 6 000 | ||

| - В т.ч. НДС | 1 000 | ||

| 5. Начислена заработная плата членам ликвидационной комиссии | 15 000 | ||

| 6. Удержан налог на доходы физических лиц | 2 000 | ||

| 7. Начислен ЕСН | 4 000 |

Отражение операций на синтетических счетах и подсчет оборотов и сальдо на 10 апреля 200_г.

| "Общехозяйств. расходы" | "Расчетный счет" | "Расчеты с поставщиками и подрядчиками" | "Расчеты с покупателями и заказчиками" | |||||||

| Дт | Кт | Дт | Кт | Дт | Кт | Дт | Кт | |||

| С.н.=128 | С.н.=60 | |||||||||

| Об. = 21 | Об=124 | Об=7 | Об.=6 | Об=88 | ||||||

| С.к.=21 | С.к.=245 | С.к.=54 |

| "Расчеты по налогам" | "Расчеты по соц. страх." | "Расчеты с персоналом по оплате труда" | "Продажи" | "Прибыли и убытки" | |||||||||

| Дт | Кт | Дт | Кт | Дт | Кт | Дт | Кт | Дт | Кт | ||||

| С.н.=68 | С.н.=88 | С.н.=100 | |||||||||||

| Об=1 | Об=11 | Об.=4 | Об.=15 | Об.=54 | Об.=54 | ||||||||

| С.к.=78 | С.к.=4 | С.к.=103 | С.к.=0 | С.к.=73 |

Таблица 3 - Оборотная ведомость за период

| № счета | Сальдо начальное | Оборот за период | Сальдо конечное | |||

| Д | К | Д | К | Д | К | |

| ВНА | ||||||

| Итого |

Таблица 4 – Промежуточный ликвидационный баланс ООО «Радуга»

| Актив | Сумма | Пассив | Сумма |

| Внеоборотные активы | Уставный капитал | ||

| Оборотные активы | Долгосрочные кредиты и займы | ||

| Денежные средства | Расчеты с поставщиками | ||

| Убытки | Расчеты с покупателями и заказчиками | ||

| Зарплата | |||

| Расчеты с бюджетом | |||

| Расчеты по соц. страх. | |||

| Прочие кредиторы | |||

| Баланс | Баланс |

Задача №2

На основе данных журнала регистрации операций (табл. 5) составить ликвидационный баланс по данным промежуточного ликвидационного баланса.

Таблица 5 – Журнал регистрации операций

| Операция | Проводка | Сумма | |

| Дт | Кт | ||

| 1. Продажа основных средств | 660 000 | ||

| - в т.ч. НДС | 110 000 | ||

| 2. Погашена задолженность перед бюджетом | 190 000 | ||

| 3. Погашена задолженность перед поставщиком | 60 000 | ||

| 4. Погашена задолженность перед прочими кредиторами ООО «Радуга» | 382 000 |

Таблица 6 - Оборотная ведомость за период

| № счета | Сальдо начальное | Оборот за период | Сальдо конечное | |||

| Д | К | Д | К | Д | К | |

| ВНА | ||||||

| -6 | ||||||

| -2 | ||||||

| -477 | ||||||

| Итого |

Таблица 6 – Ликвидационный баланс ООО «Радуга»

| Актив | Сумма | Пассив | Сумма |

| Внеоборотные активы | Уставный капитал | ||

| Оборотные активы | Долгосрочные кредиты и займы | ||

| Денежные средства | Расчеты с поставщиками | -6 | |

| Убытки | -477 | Расчеты с покупателями и заказчиками | |

| Зарплата | |||

| Расчеты с бюджетом | -2 | ||

| Расчеты по соц. страх. | |||

| Прочие кредиторы | |||

| Баланс | Баланс |

Задание 2

Задача №1

Дайте оценку структуры баланса и платежеспособности предприятия, используя коэффициент текущей ликвидности и коэффициент обеспеченности оборотных активов собственными оборотными средствами

Коэффициент текущей ликвидности:

Аоб – оборотные активы;

РБП – расходы будущих периодов;

ДБП – доходы будущих периодов;