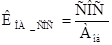

Нормативное значение данного показателя находится в пределах >2.

;

;

Коэффициент обеспеченности оборотных активов собственными оборотными средствами:

Задача №2

Значения рассмотренных в задаче №1 коэффициентов не соответствуют нормативному, что свидетельствует о низкой степени покрытия оборотными активами долгов предприятия и, соответственно, о низком уровне ликвидности предприятия.

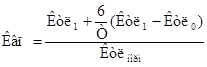

Но наметилась тенденция роста коэффициента текущей ликвидности, а следовательно необходимо определить коэффициент восстановления платежеспособности.

Ктл1 и Ктл0 – Значения коэффициента текущей ликвидности в отчетном и предыдущем году;

6 – период восстановления платежеспособности, мес.

Т – отчетный период, мес.

Ктлнорм – нормативное значение коэффициента текущей ликвидности.

Таким образом, значение коэффициента восстановления платежеспособности ниже нормативного (0,57 < 1), а следовательно, в ближайшие полгода у предприятия нет возможности восстановить свою платежеспособность.

Задача №3

Исследуем соотношение темпов роста (снижения): дебиторской и кредиторской задолженности; собственного и заемного капитала; внеоборотных и оборотных активов (табл. 7)

Таблица 7 – Соотношение темпов роста/снижения показателей

| Показатель | Сумма, н.г. | Сумма, к.г. | Темп роста, % | Соотношение темпов роста |

| Дебиторская задолженность | 267,4 | 1,62 | ||

| Кредиторская задолженность | 165,6 | |||

| Собственный капитал | 64,9 | 0,31 | ||

| Заемный капитал | 206,4 | |||

| Внеоборотные активы | 155,7 | 0,79 | ||

| Оборотные активы | 196,1 |

Таким образом, хотя кредиторская задолженность предприятия превышает дебиторскую, тем не менее дебиторская задолженность по сравнению с кредиторской увеличивается более быстрыми темпами.

Заемный капитал предприятия значительно превышает собственный, кроме того наблюдается существенная тенденция его роста (более, чем в 2 раза). Собственный же капитал напротив, уменьшается (более чем в 1,5 раза), что является негативной тенденцией в деятельности предприятия.

Оборотные активы предприятия растут более опережающими темпами по сравнению с внеоборотными активами.

Задача №4

Используя дополнительные данные из справки, содержащей сведения о структуре государственной задолженности перед предприятием (табл. 8), рассчитайте скорректированный коэффициент текущей ликвидности (Ктлск) на конец года с учетом предложений своевременного погашения этой задолженности.

Решение:

1. Скорректированный коэффициент текущей ликвидности определяется по формуле:

,

,

где S Pi – сумма государственной задолженности по каждому неисполненному в срок обязательству;

Z – сумма платежей по обслуживанию задолженности государства перед предприятием.

ОА – оборотные активы;

КО – краткосрочные обязательства.

Таким образом, коэффициент текущей ликвидности даже после корректировки не соответствует нормативному значению.

2. Сумма платежей по обслуживанию задолженности государства перед предприятием (Z) определяется по формуле:

Z = S Pi * ti * Si/100/360,

где ti – период задолженности по каждому неисполненному в срок обязательству государства;

Si – годовая учетная ставка Центробанка России на момент возникновения задолженности.

Таблица 8 - Справка о структуре государственной задолженности перед предприятием

| Сумма государственной задолженности по заказам, тыс. руб. | Дата возникновения задолженности | Дата окончания задолженности | Период задолженности (ti) | Учетная ставка ЦБ на момент озникновения задолженности (Si) |

| 04.02 15.05 | 30.10 28.11 |

Z = 50*269*45/100/360 + 40*198*48/100/360 = 16,81 + 10,56 = 27,37

Задание 3

Задача №3

Дайте оценку вероятности банкротства на основе модифицированного варианта пятифакторной модели Э. Альтмана, предложенный в 1983 г.

Решение:

1. При расчете (Z) используйте формулу

Z = 0,717 * х1 + 0,847 * х2 + 3,107 * х3 + 0,42 * х4 + 0,995 * х5 ,

где

х1 = оборотный капитал / активы;

х2 = чистая прибыль / активы;

х3 = прибыль до уплаты процентов / все активы;

х4 = рыночная стоимость акций (либо добавочный и уставный капитал)/ заемные источники;

х5 = выручка от продажи / активы.

Решение:

Z = 0,717*0,6104+0,847*0,0164 +3,107*0,0357+0,42*0,0786+0,995* 0,5912=1,18

Z< 1,81 - вероятность банкротства очень высока;

1,81 < Z < 2,765 - вероятность банкротства средняя;

2,765 < Z < 2,99 - вероятность банкротства невелика;

2.99 < Z - вероятность банкротства ничтожна.

Таким образом, сопоставив полученное значение коэффициента Альтмана с нормативным можно сделать вывод о том, что предприятие находится в очень тяжелом состоянии и вероятность его банкротства крайне высока.

Список использованной литературы

1. Гражданский кодекс РФ. Части первая, вторая и третья. – М.: ТК Велби, Изд-во Проспект, 2003. – 448 с.

2. ФЗ РФ "О несостоятельности (банкротстве)" от 26.10.2002 г. №127-ФЗ (в ред. от 18.12.2006 г. №231-ФЗ)

3. Гиляровский Л.Т. Комплексный экономический анализ хозяйственной деятельности. – М.: ВЕЛБИ, 2006. – 360 с.

4. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – Таганрог: Изд-во ТРТУ, 2002. – 112 с.

5. Краснова Л. П., Шалашова Н. Т.. Ярцева Н. М. Бухгалтерский учет. – М.: Юрист, 2001. – 550 с.

6. Любушин Н.П. Анализ финансово-экономической деятельности предприятия. – М.: ЮНИТИ-ДАНА, 2003. – 471 с.

7. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2003. – 400 с.

8. Самоукина Н.В. Антикризисное управление компанией. – СПб.: Питер, 2003. – 192 с.

9. Ткачев В.Н. Несостоятельность (банкротство) в Российской Федерации. – М.: Книжный мир, 2006. – 362 с.

10. Шеремет А.Д. Методика финансового анализа. – М.: ИНФРА-М, 2000. – 208 с.