Финансовое состояние организации — это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность фирмы устойчиво развиваться в определенный момент времени. Так же оно в значительной мере определяет экономический потенциал организации.

В условиях рыночной экономики акценты в деятельности организации следует смещать в сторону обеспечения высокорентабельной устойчивой работы, гарантирующей ее жизнеспособность. При этом методика экономического анализа должна строиться на такой основе, которая предусматривала бы формулировку выводов не только о финансовом состоянии организаций, но и о перспективах его развития на будущее. Поэтому важно определить систему показателей для оценки финансового состояния организаций любых форм собственности и видов деятельности, которая отвечала бы успешной реализации концептуальных задач развития информационной базы экономического анализа.

Следует выделить три группы показателей, которые в обязательном порядке должны рассчитываться и оцениваться аналитиками и другими внутренними и внешними пользователями отчетности.

Первая группа системы индикаторов финансового состояния включает показатели ликвидности и платежеспособности, вторая группа — показатели финансовой устойчивости и третья группа содержит коэффициенты рентабельности.

Основным направлением комплексного анализа финансового состояния является оценка финансовой устойчивости развития экономического субъекта в динамике и на перспективу.

Финансовая устойчивость организаций характеризуется системой абсолютных и относительных показателей. Она определяется соотношением стоимости материальных оборотных средств (запасов и затрат) и величин собственных и заемных источников средств для их формирования. Обеспечение запасов и затрат источниками средств для их формирования является сущностью финансовой устойчивости любой организации.

Обобщающим абсолютным показателем финансовой устойчивости является соответствие либо несоответствие (излишек или недостаток) источников средств для формирования запасов и затрат, т. е. разница между величиной источников средств и величиной запасов и затрат.

Для характеристики источников формирования запасов и затрат в аналитической практике используются несколько показателей, отражающих различную степень охвата разных видов источников.

Наличие собственных оборотных средств, которое определяется как разница между суммой источников собственных средств и стоимостью внеоборотных активов:

Еͨ = И ͨ - F

где Е ͨ — наличие собственных оборотных средств; И ͨ — источники собственных средств (итог III раздела пассива баланса); F — внеоборотные активы (итог I раздела актива баланса).

Наличие собственных оборотных и долгосрочных заемных средств для формирования запасов и затрат, определяемое путем суммирования собственных оборотных средств и долгосрочных кредитов и займов:

E ͫ = (И ͨ + КТ) - F

где Е ͫ — наличие собственных оборотных и долгосрочных заемных средств; КТ — долгосрочные кредиты и заемные средства (итог IV раздела пассива баланса).

Общая величина основных источников средств для формирования запасов и затрат, равная сумме собственных оборотных средств, долгосрочных и краткосрочных кредитов и займов:

EI = (И ͨ + КТ + K ͭ) – F

где EI — общая сумма источников средств для формирования запасов и затрат; КТ — краткосрочные кредиты и заемные средства без просроченных ссуд (итого V раздела пассива баланса)

Трем показателям наличия источников средств для формирования запасов и затрат соответствует три показателя обеспеченности ими запасов и затрат.

Излишек (+) или недостаток (-) собственных оборотных средств:

±E ͨ = E ͨ -Z

где Z — запасы и затраты (строки 210, 220 II раздела баланса).

Излишек (+) или недостаток (-) собственных оборотных и долгосрочных заемных средств:

±E ͫ = E ͫ - Z = (E ͨ + K T) - Z

3.Излишек (+) или недостаток (-) общей величины основных источников средств для формирования запасов и затрат:

± EI = EI -Z =(E ͨ + K ͫ +K ͭ) - Z

Вычисление трех показателей обеспеченности запасов и затрат источниками средств для их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости. При определении типа финансовой ситуации используется трехмерный (трехкомпонентный) показатель, рекомендованный в экономической литературе:

S = {S1 (±EС), S2 (±EТ), S3 (±EI)},

где функция определяется следующим образом:

S(x) = (1, если х > 0), S(x) = (0если х<0)

Итак, можно выделить четыре типа финансовых ситуаций:

Абсолютная устойчивость финансового состояния, при которой трехкомпонентный показатель имеет вид: S = (1, 1, 1).

Нормальная устойчивость финансового состояния организации, гарантирующая ее платежеспособность: S = (0, 1, 1).

Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности. Но при этом сохраняется возможность восстановления равновесия путем пополнения источников собственных средств и дополнительного привлечения заемных средств: S = (0, 0, 1).

Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку денежные средства, краткосрочные ценные бумаги и дебиторская задолженность организации не покрывают даже его кредиторской задолженности и просроченных ссуд: S= (0, 0, 0).

Использование коэффициентного анализа позволит точно определить сильные и слабые стороны в деятельности организаций, определяющие факторы и направления дальнейшего развития организации, отрасли, региона и страны в целом. Финансовые коэффициенты отражают потенциальные финансовые возможности фирмы. Они увязаны с мировыми аналогами индикаторов финансовой устойчивости, понятны для инвесторов, собственников и контролирующих органов. Имеют широкое аналитическое признание для использования на различных уровнях управления и организациями различных видов деятельности и форм собственности. Показатели составляют аналитическую базу для бизнес-планирования деятельности фирмы и выработки управленческих решений на разных уровнях экономического и финансового прогнозирования.

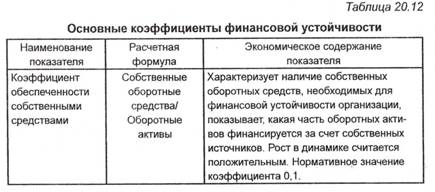

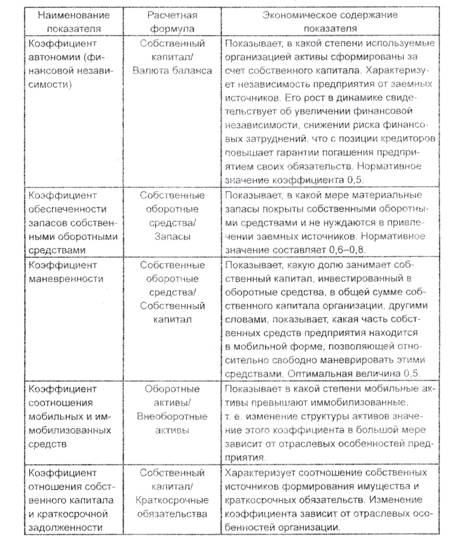

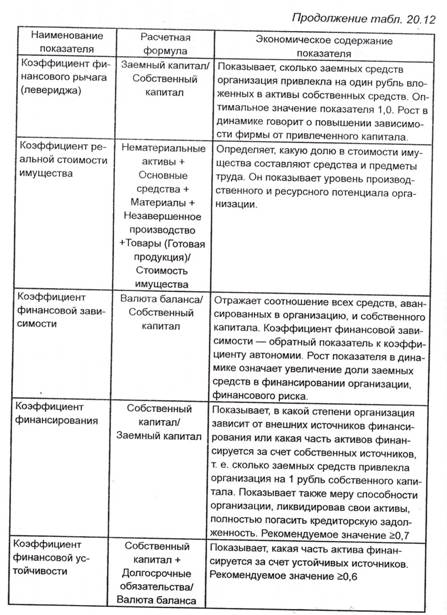

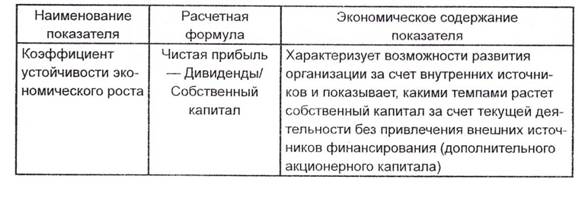

Система основных коэффициентов финансовой устойчивости приведена в таблице 20.12.

Анализ финансовых коэффициентов проводится в динамике, в сопоставлении с данными других организаций одной сферы деятельности и в сравнении со среднеотраслевыми данными для повышения достоверности и результативности исследования.

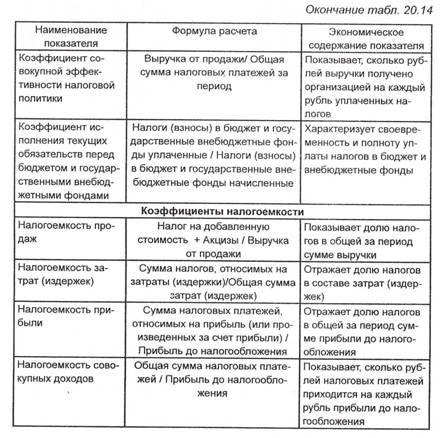

Одним из ключевых направлений анализа финансового состояния организации в последние годы является налоговый анализ. Он основан на изучении динамики изменения налоговых обязательств перед бюджетом и внебюджетными фондами, а также на расчете и анализе коэффициентов эффективности налоговой политики. Именно от грамотного налогового планирования, выбора оптимального варианта налоговой нагрузки, своевременности и полноты расчетов с налоговыми органами зависит стабильность и финансовая устойчивость экономического субъекта. На основе коэффициентного анализа можно оценить налоговые последствия изменения финансовых показателей и налоговых платежей с точки зрения перспектив развития фирмы и разработки эффективных налоговых мероприятий. В табл. 20.14 представлены коэффициенты для оценки результативности налоговой политики руководства организации, которые могут использоваться на практике при проведении налогового анализа.

Качественный, структурный и коэффициентный налоговый анализ может быть дополнен факторным анализом показателей с использованием мультипликативных, аддитивных и кратных факторных моделей, что позволит определить негативное влияние факторов на налоговые потоки организации.

Налоговый анализ, являясь ключевым элементом системы налогового управления и планирования, способствует повышению налоговой дисциплины и укреплению финансового благополучия субъектов предпринимательства.