Уровень цен для третьего года рассчитывается аналогично второму году:

Рассчитаем уровень цен для четвёртого года.

Валютная котировка

На 4 февраля 1994 года различными банками даются котировки валют, приведенные в таблице. Определите указанный кросс-курс

Таблица 3 – Исходные данные для расчета кросс-курса

| Английский фунт стерлингов к швейцарскому франку | GBP / CHF – 2,2865 – 2,2904 | Руб. / CHF |

| Рубль РФ к английскому фунту стерлингов | Руб. / GBP – 0,0192 – 0,0258 |

Решение.

Продажа Покупка

1 руб.= 0,0258 GBP 1 руб. = 0,0192 GBP

1 CHF = 0,4366 GBP 1CHF = 0,04373 GBP

Руб./CHF = 0,0439 – 0,0591

2.2. Задание по разделу “Кредит”

Предприятию необходимо произвести ввод в эксплуатацию нового оборудования с целью модернизации производственного процесса, что позволит ему сократить затраты сырья и материалов на производство, а также затраты времени. Однако поскольку собственных источников, которыми располагает предприятие, недостаточно, необходимо привлечение дополнительных источников финансирования данного инвестиционного проекта. С этой целью предприятие обратилось в различные кредитные учреждению и получило подробную информацию об условиях предоставления кредитов юридическим лицам. Сводная информация по всем банкам отображена в таблице 7.

| Банк | Условия предоставления кредитов юридическим лицам | |||||

| кредиты сроком до 1 года | кредиты сроком от 1 до 3 лет | обеспечение, требуемое банком, в % от суммы кредита | отнесение предприятия к классу кредитоспо-собности | |||

| ставка по кредитам, в % | максималь-ный размер, выдаваемой ссуды, в тыс.руб. | ставка по кредитам, в % | максималь-ный размер, выдаваемой ссуды, в тыс.руб. | |||

| 1,2 | ||||||

| 18,5 | 1,2 | |||||

| 18,9 | 1,2,3 | |||||

| 17,8 | 22,1 | 1,2 | ||||

| 16,9 | 22,4 | 1,2 | ||||

| 19,1 | 21,5 | 1,2,3 | ||||

| 18,9 | 24,1 | 1,2,3,4 | ||||

| 20,2 | 23,7 | 1,2,3 | ||||

| 23,5 | 28,5 | 1,2,3,4,5 | ||||

| 20,3 | 24,4 | 1,2,3,4 |

Таблица 7 – Условия предоставления кредитов различными банками

На основе оценки полученной от банков информации необходимо выбрать кредитное учреждение, предоставляющее заемные средства на наиболее оптимальных условиях для конкретного предприятия (параметры, по которым каждое предприятие осуществляет выбор банка указаны в таблице 8).

Таблица 8 – Условия привлечения кредитов предприятиями

| Вариант | Предприятие | Необходимые условия привлечения кредита | ||||

| Срок, в годах | Сумма кредита, в тыс.руб. | Сумма погашения | Обеспечение, предоставляемое предприятием | Целевой характер | ||

| Финэкспо | 3,0 | Да |

Поскольку среди условий предоставления банками кредитов указано такое, как отнесение юридического лица к определенному классу кредитоспособности, необходимо произвести оценку кредитоспособности предприятия.

Оценка кредитоспособности производится на основе данных баланса и отчета о прибылях и убытках. Данные баланса предприятия и отчета о прибылях и убытках для 1 варианта приведены в таблицах 9 и 10. Для остальных вариантов получить данные можно на основе пересчета значений первого варианта, т.е. путем домножения каждой из указанных статей на соответствующий коэффициент, в данном случае он равен 1,25.

Таблица 9 – Баланс предприятия (в агрегированном виде), руб.

| Статьи баланса | Коды строк | На начало года | На конец года |

| Актив | |||

ВНЕОБОРОТНЫЕ АКТИВЫ ВНЕОБОРОТНЫЕ АКТИВЫ

| |||

| Нематериальные активы | - | ||

| Основные средства | |||

| Незавершенное строительство | |||

| Прочие внеоборотные активы | - | - | |

ИТОГО ПО РАЗДЕЛУ

| |||

ОБОРОТНЫЕ АКТИВЫ ОБОРОТНЫЕ АКТИВЫ

| |||

| Запасы | |||

| Налог на добавленную стоимость по приобретенным ценностям | |||

| Дебиторская задолженность (платежи более чем через 12 мес.) | - | - | |

| Дебиторская задолженность (платежи в течение 12 мес.) | |||

| Краткосрочные финансовые вложения | |||

| Денежные средства | |||

| Прочие оборотные активы | - | - | |

| ИТОГО ПО РАЗДЕЛУ

| |||

| Баланс ( + )

| |||

| Пассив | |||

КАПИТАЛ И РЕЗЕРВЫ КАПИТАЛ И РЕЗЕРВЫ

| |||

| Уставный капитал | |||

| Добавочный капитал | |||

| Фонд социальной сферы | |||

| Нераспределенная прибыль прошлых лет | |||

| Нераспределенная прибыль отчетного года | - | ||

ИТОГО ПО РАЗДЕЛУ

| |||

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

| - | - | |

| ИТОГО ПО РАЗДЕЛУ

| - | - | |

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

| |||

| Займы и кредиты | - | - | |

| Кредиторская задолженность | |||

| Задолженность участников (учредителей) по выплате доходов | - | - | |

| Доходы будущих периодов | - | - | |

| Резервы предстоящих расходов и платежей | - | - | |

| Прочие краткосрочные пассивы | - | - | |

| ИТОГО ПО РАЗДЕЛУ

| |||

БАЛАНС ( ) )

|

Таблица 10 – Отчет о прибылях и убытках

| Наименование показателя | За отчетный период, руб. | За аналог. период прошлого года, руб. |

Доходы и расходы по обычным видам деятельности Доходы и расходы по обычным видам деятельности

| ||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязат. платежей) | ||

| Себестоимость проданных товаров, продукции, работ, услуг | ||

| Валовая прибыль | ||

| Коммерческие расходы | - | - |

| Управленческие расходы | - | - |

| Прибыль (убыток) от продаж | ||

Операционные доходы и расходы Операционные доходы и расходы

| ||

| Проценты к получению | ||

| Проценты к уплате | - | - |

| Доходы от участия в других организациях | - | - |

| Прочие операционные доходы | ||

| Прочие операционные расходы | ||

Внереализационные доходы и расходы Внереализационные доходы и расходы

| ||

| Прочие внереализационные доходы | - | |

| Прочие внереализационные расходы | - | |

| Прибыль (убыток) до налогообложения | ||

| Налог на прибыль и иные аналогичные обязательные платеж | ||

| Прибыль (убыток) от обычной деятельности | ||

Чрезвычайные доходы и расходы Чрезвычайные доходы и расходы

| ||

| Чрезвычайные доходы | - | - |

| Чрезвычайные расходы | - | - |

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) |

Рассчитаем показатели кредитоспособности:

1.  ;

;

;

;

2.  ;

;

;

;

3.  ;

;

;

;

4.  ;

;

;

;

7.  ;

;

.

.

Результаты расчета показателей для оценки кредитоспособности сводятся в таблицу 11.

Таблица 11 – Оценка кредитоспособности на основе рейтинговой методики

| Финансовый показатель | Вес показа-теля | Значение | Номер класса | Показатель кредитоспо-собности |

| Коэффициент текущей ликвидности | 0,1 | 2,8 | 0,1 | |

| Коэффициент промежуточной платежеспособности | 0,25 | 2,55 | 0,25 | |

| Коэффициент долговременной финансовой независимости | 0,15 | 0,71 | 0,15 | |

| Коэффициент обеспеченности запасов собственным оборотным капиталом | 0,2 | 11,18 | 0,2 | |

| Коэффициент покрытия процентных платежей | 0,05 | - | - | - |

| Коэффициент обслуживания долга | 0,05 | - | - | - |

| Рентабельность продаж | 0,2 | 17,06 | 1,0 | |

| Обобщающий показатель кредитоспособности | 1,7 |

Из расчётов видно, что данное предприятие относится ко 2 классу кредитоспособности, следовательно удовлетворяет требованиям всех банков по уровню кредитоспособности.

Рассчитаем на каких условиях предприятие может взять кредит. Необходимая сумма – 2000 тысячи рублей, а сумма погашения 3480 тысяч рублей, срок кредита 3 года, значит максимальная ставка годовых процентов равна:  .

.

Обеспечение предоставляемое предприятием, в % от суммы кредита:  . Таким образом, единственным банком, удовлетворяющим всем условиям привлечения кредита предприятием, является банк №10, т.к. его требуемое обеспечение кредита (в % от суммы) равно 107% (у предприятия – 108%), ставка по кредитам в банке составляет 24,4% (максимально возможный процент для предприятия – 24,6%).

. Таким образом, единственным банком, удовлетворяющим всем условиям привлечения кредита предприятием, является банк №10, т.к. его требуемое обеспечение кредита (в % от суммы) равно 107% (у предприятия – 108%), ставка по кредитам в банке составляет 24,4% (максимально возможный процент для предприятия – 24,6%).

2.3. Задание по разделу “Банки”

В данном разделе необходимо будет произвести расчет основных экономических нормативов, разработанных Центральным Банком для определения надежности функционирующих на территории России коммерческих банков.

Данные отчетности банка приведены в таблице 12.

Таблица 12 - Показатели деятельности коммерческого банка(пересчитать)

| Показатели деятельности коммерческого банка | 1-й период | 2-й период | 3-й период |

| Собственный капитал коммерческого банка, К | |||

| Размер рыночного риска, РР | |||

| Величина кредитного риска по срочным сделкам,КРС | |||

| Величина кредитного риска по инструментам, отражаемым на внебалансовых счетах бухгалтерского учета, КРВ | |||

| Кредиты, выданные банком, размещенные депозиты, в том числе в драгоценных металлах, с оставшимся сроком до погашения свыше года, Крд | |||

| Обязательства банка по кредитам и депозитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка сроком погашения свыше года, ОД | |||

| Ликвидные активы, ЛАт | |||

| Обязательства до востребования и на срок до 30 календарных дней, Овт | |||

| Высоколиквидные активы, ЛАм | |||

| Код 8987 (разница между величиной созданного резерва на возможные потери по ссудам 2 - 4 групп риска и остатком счета 61404 в части средств, не вошедших в расчет капитала),Рк | |||

| Общая величина созданного резерва под обесценение ценных бумаг,Рц | |||

| Обязательные резервы кредитной организации, Ро | |||

| Совокупная сумма требований банка к заемщику или группе взаимосвязанных заемщиков по кредитам (в том числе по межбанковским), размещенным депозитам (в том числе по межбанковским), учтенным векселям, займам, по кредитам и депозитам в драгоценных металлах и суммы, не взысканные банком по своим гарантиям, Крз | |||

| Обязательства до востребования, ОВм | |||

| Общая сумма всех активов по балансу банка, А | |||

| Совокупная величина крупных кредитов, Кскр | |||

| Cовокупная сумма обязательств банка полученных от одного или группы связанных кредиторов, Овкл | |||

| Совокупная сумма требований банка (включая забалансовые), взвешенных с учетом риска, в отношении инсайдера банка и связанных с ним лиц, Кри | |||

| Совокупная сумма требований банка (включая забалансовые), взвешенных с учетом риска, в отношении всех инсайдеров банка и связанных с ним лицами, Кри,’ | |||

| Совокупная сумма вкладов (депозитов) населения, Вкл | |||

| Выпущенные банками векселя и банковские акцепты, 1.ВО | |||

| Номинальная стоимость векселей с истекшим сроком обращения 2.ВО | |||

| Забалансовых обязательств банка из индоссамента векселей, авалей и вексельного посредничества, 3.ВО | |||

| Инвестиции банка в доли (акции) других юридических лиц, Кин | |||

| Совокупная сумма обязательств банка в рублях и иностранной валюте, в том числе по субординированным кредитам (займам) в части, не включаемой в расчет собственных средств (капитала) банка, Он | |||

| Высоколиквидные активы в драгоценных металлах в физической форме, ЛАдм | |||

| Обязательства в драгоценных металлах до востребования и со сроком востребования в ближайшие 30 дней, Овдм | |||

| Сумма активов банка, взвешенных с учетом риска, за исключением балансовых финансовых инструментов торгового портфеля, по которым рассчитываются процентный риск и фондовый риск, Ар | |||

| Величина созданного резерва на возможные потери по прочим активам и по расчетам с дебиторами, Рд | |||

| Значение совокупной сумма требований банка к заемщику или группе взаимосвязанных заемщиков по кредитам, размещенным депозитам, учтенным векселям, займам, по кредитам и депозитам в драгоценных металлах и суммы, не взысканные банком по своим гарантиям показателя в отношении тех акционеров, вклад которых в уставный капитал банка превышает 5% от его зарегистрированной Банком России величины, Кра | |||

| Значение совокупной сумма требований банка к заемщику или группе взаимосвязанных заемщиков по кредитам, размещенным депозитам, учтенным векселям, займам, по кредитам и депозитам в драгоценных металлах и суммы, не взысканные банком по своим гарантиям показателя по всем акционерам, вклад которых в уставный капитал банка превышает 5% от его зарегистрированной Банком России величины, Кра’ |

1 Норматив достаточности собственных средств:

;

;

.

.

Данные значения являются допустимыми, так как минимальная величина данного норматива 11%.

1. Норматив мгновенной ликвидности:

.

.

;

;

;

;

.

.

Данные значения также являются допустимыми, так как минимальная величина данного норматива 20%.

2. Норматив текущей ликвидности:

.

.

;

;

;

;

.

.

Минимум этого показателя – 70%, поэтому данные значения допустимы.

3. Норматив долгосрочной ликвидности:

.

.

;

;  ;

;  .

.

Максимум данного норматива – 120%, таким образом, полученные значения в пределах нормы.

4. Норматив общей ликвидности:

.

.

;

;

;

;

.

.

Полученные значения допустимы (минимум – 20%), при этом положение банка с каждым годом улучшалось.

5. Максимальный размер риска на одного заемщика или группу связанных заемщиков:

.

.

;

;

;

;

.

.

Данные значения соответствуют норме, так как максимум – 25%.

6. Максимальный размер крупных кредитных рисков:  .

.

;

;

;

;

.

.

Максимальная величина данного показателя – 800%, поэтому найденные значения допустимы.

7. Максимальный размер риска на одного кредитора (вкладчика) (максимум – 25%):

.

.

.

.

Данные значения показателей также являются допустимыми.

8. Максимальный размер кредитного риска на одного акционера (участника) (максимум – 20%):

.

.

.

.

Найденные значения являются допустимыми, так как они меньше 20%.

9. Совокупная величина кредитных рисков на акционеров (участников) банка (максимум – 50%):

.

.

.

.

В первом и втором периоде значения данного показателя были недопустимы, но к третьему периоду его величина нормализовалась.

10. Максимальный размер кредитов, займов, предоставленных своим инсайдерам (максимум – 2%):

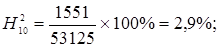

.

.

.

.

Величина данного показателя во всех трех периодах недопустима, однако его динамика указывает на снижение его значения.

11. Совокупная величина кредитов и займов, предоставленных своим инсайдерам, а также гарантий и поручительств, выданных в их пользу:

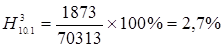

.

.

.

.

Величина данного показателя в первом и втором периоде была больше нормы, так как его максимум – 3%, но к третьему периоду нормализовалась.

12. Максимальный размер привлеченных денежных вкладов населения (максимум – 100%):

.

.

.

.

Значение данного показателя улучшалось и нормализовалось в третьем периоде.

13. Максимальный размер обязательств банка перед банками-нерезидентами и финансовыми организациями-нерезидентами:  .

.

;

;

.

.

Максимальное значение данного норматива – 400%, поэтому его величина во всех трех периодах допустимая.

14. Норматив использования собственных средств банка для приобретения долей (акций) других юридических лиц (максимум – 25%):

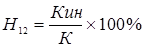

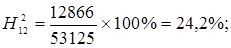

.

.

Величина данного показателя нормализовалась только во втором периоде.

15. Норматив риска собственных вексельных обязательств:

Максимальное значение этого показателя – 100%, поэтому его величина за все три периода допустима.

16. Норматив ликвидности по операциям с драгоценными металлами (минимум – 10%):

Значения данного показателя являются допустимыми, так как они больше его минимума - 10%.

ЗАКЛЮЧЕНИЕ

Макроэкономические условия, сложившиеся в России в результате финансового кризиса 1998 г., ещё более усиливают важность развития долгосрочного ипотечного жилищного кредитования населения уже не как отдельных инициатив коммерческих банков или регионов, а как целостной системы при непосредственном воздействии государства. Ипотечное кредитование – один из самых надёжных и проверенных в мировой практике способов привлечения частных инвестиций в жилищную сферу. Именно ипотека позволяет наиболее выгодно сочетать интересы населения в улучшении жилищных условий, коммерческих банков и других кредиторов – в эффективной и прибыльной работе, строительного комплекса – в ритмичной загрузке производства и, конечно же, государства, заинтересованного в экономическом росте. Однако не следует забывать – жизнь не стоит на месте, поэтому необходимо дальнейшее совершенствование правовых механизмов жилищной ипотеки и создание условий для эффективной работы институтов жилищного рынка. В настоящий момент главное, чтобы данное постановление, концепция и федеральная программа заработали, находясь под постоянным контролем государства.

В данной курсовой работе были изучены основные вопросы в области ипотечного кредитования, выявлены наиболее значительные проблемы в функционировании ипотечного кредитования в Российской Федерации и рассмотрены возможные пути их решения, а также приобретены навыки расчета по базовым вопросам дисциплины «Деньги. Кредит. Банки».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Владимир Пономарёв. Система ипотечного кредитования.// Экономика России: ХХI ВЕК, октябрь 2003.//

2. Ваксман С.А., Воробьева О.Е. Ипотечное кредитование и его участники на рынке жилья США.— Екатеринбург: Урал. Гос. Экон. Ун-т, 1998.—97с.

3. Н.Г. Журкина. Современная ипотека: состояние, проблемы, решения.//Финансы 2002, №6//.

4. Н.П. Сапожников. Развитие ипотечного кредитования в России.//Деньги и кредит 2001, № 1//.