БИЛЕТ № 8.

1. Роль государства в рыночной экономике.

2. Учет денежных средств.

3. Экономическая сущность налогообложения, виды и элементы налога.

Прямые налоги в налоговой системе.

1. Роль государства в рыночной экономике.

Экономическая эффективность рынка. Оптимальность по Парето.

Рыночный и государственный регуляторы экономики. Функции государства в рыночной экономике. Проблема внешних эффектов. Теорема Коуза – Стиглера. Государственное регулирование внешних эффектов. Общественные блага. Определение оптимального объема производства общественных благ.

Границы вмешательства государства в экономические процессы.

Ответы:

Экономическая эффективность — это получение максимума возможных благ от имеющихся ресурсов. Для этого нужно постоянно соотносить выгоды (блага) и затраты, или, говоря по-другому, вести себя рационально. Рациональное поведение заключается в том, что производитель и потребитель благ стремятся к наивысшей эффективности и для этого максимизируют выгоды и минимизируют затраты.

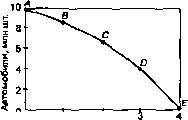

Если обратиться к кривой производственных возможностей,  то при максимально возможном эффективном производстве точки А,В,С,D,Е, отражающие возможные варианты производства благ, должны лежать на поверхности кривой, т.е. как бы на грани, пределе производственных возможностей. Если та или иная точка лежит влево от кривой, то это означает неполное использование производственных возможностей (экономических ресурсов), а если вправо — превышение производственных возможностей страны, т.е. нереальность производства благ в таких объемах. Можно сделать вывод, что «эффективность имеет место тогда, когда общество не может увеличить выпуск одного блага, не уменьшая при этом выпуска другого. Эффективная экономика лежит на грани производственных возможностей».

то при максимально возможном эффективном производстве точки А,В,С,D,Е, отражающие возможные варианты производства благ, должны лежать на поверхности кривой, т.е. как бы на грани, пределе производственных возможностей. Если та или иная точка лежит влево от кривой, то это означает неполное использование производственных возможностей (экономических ресурсов), а если вправо — превышение производственных возможностей страны, т.е. нереальность производства благ в таких объемах. Можно сделать вывод, что «эффективность имеет место тогда, когда общество не может увеличить выпуск одного блага, не уменьшая при этом выпуска другого. Эффективная экономика лежит на грани производственных возможностей».

В сущности, сделанный вывод вытекает из той формулировки экономической эффективности, которую предложил итальянский экономист Вильфредо Парето (1848—1923). Исследуя эффективность производства и распределения товаров на рынке при ограниченности ресурсов, Парето пришел к выводу, что это такое состояние рынка, при котором никто не может улучшить свое состояние, не ухудшая положения хотя бы одного из участников рынка. Подобное определение эффективности часто называют оптимумом Парето, оптимальностью по Парето, Парето-оптимальным состоянием. Его применяют не только в экономике, но и в других науках, в том числе в математике.

ЭКОНОМИЧЕСКИЕ РЕГУЛЯТОРЫ- механизмы и институты, посредством которых в национальной экономике осуществляется распределение ресурсов и формирование пропорций. В рыночной экономике к ним относятся системы рыночных форм и рынков, инструментов государственного регулирования и государственных институтов.

Система рыночных форм регулирования включает цены, прибыли и убытки, процентные ставки, валютные курсы, курсы ценных бумаг и др. В результате колебаний их величин в зависимости от спроса и предложения ресурсы переливаются туда, где они наиболее нужны, приносят наибольшую прибыль, а значит, как правило, и наиболее эффективно используются. Давление рыночной конкуренции заставляет производителя снижать издержки и тем самым регулирует затраты ресурсов. Система рынков образуется рынками товаров и услуг, труда, капиталов, земли, ценных бумаг, на которых определяются уровни цен на товары и услуги, цен на ресурсы и фиксируются их колебания.

Так как с помощью одних только рыночных регуляторов нельзя обеспечить оптимальное удовлетворение ряда общественных потребностей, их действие дополняется и корректируется инструментами и институтами государственного регулирования экономики. В систему инструментов государственного регулирования входят административное, правовое, прямое и косвенное экономическое регулирование. Примером административного регулирования могут служить применяемые в нашей стране правила экспорта и импорта: устанавливаемая государством квота (доля) отдельных экспортеров в вывозе нефти, доступе к нефтяному трубопроводу, часть валютной выручки, подлежащая обязательной продаже государству. Правовое регулирование - это устанавливаемые государством и закрепленные в гражданском и хозяйственном законодательстве правила и нормы поведения субъектов регулирования: налоговых органов, бирж, банков и др.

Прямое экономическое регулирование осуществляется путем финансирования и субсидирования государством отдельных сфер и секторов экономики, отдельных предприятий. К косвенному экономическому регулированию относятся формы воздействия государства на рыночные регуляторы через управление валютным курсом, процентными ставками, таможенными пошлинами и др. В регулировании экономической жизни задействованы все ветви государственной власти: законодательная, исполнительная, судебная и все уровни (федеральный, региональный, местный). В нем участвует вся система государственных институтов и прежде всего органы экономического управления как на уровне национальной экономики в целом, так и отдельных сфер, секторов и отраслей.

Обычно выделяют следующие основные функции государства в рыночной экономике:

· Установление и обеспечение соблюдения правовых основ рыночной экономики, в том числе, прав частной собственности.

· Поддержание рыночной конкуренции и защита прав потребителей.

· Решение вопросов, связанных с внешними эффектами: издержками и выгодами.

· Предоставление общественных товаров и услуг

· Стимулирование экономического роста и стабилизация экономики.

· Распределение и перераспределение национального дохода и обеспечение социально-экономической поддержки.

· Участие в хозяйственной деятельности.

Внешние эффекты, или экстерналии – прямые воздействия одного экономического контрагента на результаты деятельности другого либо на третье лицо, непосредственно не включенное в рынок данного блага, т.е. не являющееся ни продавцом, ни покупателем.

Внешние эффекты могут производиться как при производстве, так и при потреблении благ. При этом внешние эффекты могут быть как отрицательными, так и положительными. Положительный внешний эффект (выгода) имеет место, когда потребление или производство одного субъекта приводит к увеличению полезности каких-либо других потребителей или увеличению прибыли каких-либо других фирм. Например, на рынке платных медицинских услуг делают прививки от гриппа. В этом случае выигрывают не только потребители этой услуги, но и другие люди, поскольку в итоге общее число заболевших гриппом уменьшается. Отрицательный внешний эффект (издержки) имеет место, когда потребление или производство одного субъекта приводит к сокращению полезности каких-либо других потребителей или уменьшению прибыли каких-либо других фирм. Например, нефтехимический комбинат загрязняет воду в городе, в результате моральные и материальные потери (на лекарства) его жителей увеличиваются. Здесь процесс производства одного предприятия приводит к сокращению уровня потребления многих индивидов.

Основные способы регулирования отрицательных внешних эффектов следующие:

– административно - законодательный контроль;

– создание стимулов для ограничения нежелательной деятельности (налог Пигу, субсидии, компенсации за причиненный ущерб и т.п.). Налог Пигу устанавливается на каждую единицу продукции, выпускаемой предприятием, производящим отрицательный внешний эффект. Для того чтобы налог полностью компенсировал негативные для общества последствия производства, его величина t должна равняться внешним предельным издержкам при общественно оптимальном выпуске. Теорема Коуза утверждает, что регулирование отрицательных внешних эффектов может производиться без вмешательства государства в форме компенсаций источником отрицательных внешних эффектов пострадавшей стороне.

– косвенное вмешательство государства;

– интернализация внешнего эффекта, т. е. превращение внешних издержек в частные.

Большинство экономических благ являются частными. Они покупаются частными лицами и потребляются обществом. Однако имеются и многочисленные и очень важные общественные блага, которые не ограничиваются лишь сферой частных интересов (оборона государства, коммуникации, поддержание общественного правопорядка и др.). Общественное благо обладает следующими свойствами:

– неисключаемость – невозможно лишить потребителя пользоваться данным благом, даже по его собственному желанию;

– неделимость – индивид не может сам выбрать объем потребления блага;

– неконкурентность – с увеличением числа потребителей блага уровень потребления каждого из них не уменьшается.

Если какой то товар (услуга) обладает всеми тремя свойствами, то он называется чисто общественным благом. Отметим, что чисто общественных благ чрезвычайно мало. Потребители получают выгоды от чисто общественного блага независимо от того, платят они за него или нет. Подобное поведение потребителя получило название проблемы безбилетника: условие, связанное с неисключаемостью блага, когда индивид рационально утаивает свое желание платить за общественное благо, ожидая получать выгоду без ее оплаты.

Существует некоторый однозначно определяемый оптимальный объем общественного блага, обеспечивающий наибольшую эффективность использования ресурсов.

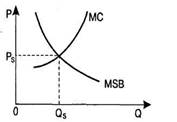

Оптимальный объем общественного блага может быть определен следующим образом: MSB(Qs) = MC(Qs),где

MSB (Qs) - предельная общественная выгода от потребления данного общественного блага в количестве Qs; MC (Qs) - предельные издержки производства и обеспечения потребителей данным общественным благом в  количестве Qs (рис. 49.3).Т.о., для эффективного размещения благ в экономике данное общественное благо должно выпускаться в таком объеме, при котором предельная общественная полезность - выгода от потребления данного объема - равняется предельным общественным издержкам. Последние представляют собой стоимость ресурсов, необходимых для производства дополнительной единицы блага.

количестве Qs (рис. 49.3).Т.о., для эффективного размещения благ в экономике данное общественное благо должно выпускаться в таком объеме, при котором предельная общественная полезность - выгода от потребления данного объема - равняется предельным общественным издержкам. Последние представляют собой стоимость ресурсов, необходимых для производства дополнительной единицы блага.

Минимально необходимые границы регулирования реального рынка определяются организацией денежного обращения, производством общественных товаров и устранения внешних эффектов. Максимально допустимые границы вмешательства государства в экономику определяются перераспределением доходов, обеспечением некоторого уровня занятости, противодействием монополизму и инфляции, развитием фундаментальных исследований, проведением региональной политики, реализацией национальных интересов в мировой экономике.

2. Учет денежных средств.

Правила ведения кассовых операций и отражение их в учете. Понятие и нормативное регулирования кассовых операций. Задачи учета денежных средств в кассе. Порядок документального оформления движения денежных средств в кассе. Аналитический и синтетический учет кассовых операций. Особенности расчетов наличными денежными средствами с использованием ККТ и бланков строгой отчетности. Расчетные счета организации, порядок их открытия и отражение в учете операций по ним. Назначения и порядок открытия расчетного счета. Документальное оформление движения денег на расчетном счете. Аналитический и синтетический учет операций по расчетному счету.

Ответы:

Учет движения денежных средств в кассе организации

ДС представляют собой аккумулированные в денежной форме активы организации, находящиеся в ее кассе в виде наличных денег и денежных документов, на банковских расчетных, валютных и специальных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и пр. Объемом имеющихся у организации денег, как важнейшего средства платежа по обязательствам, определяется платежеспособность организации — одна из важнейших характеристик ее финансового положения.

Основными функциями бухгалтерского аппарата по учету ДС являются обеспечение контроля за соблюдением кассовой и расчетно-платежной дисциплины, эффективностью использования собственных и заемных денежных средств, обеспечение сохранности денежной наличности и документов в кассе. Поэтому основными задачами бухгалтерского учета денежных средств являются:

· контроль правильности документального оформления, законности и целесообразности операций с наличными и безналичными денежными средствами, полное и своевременное отражение их в учете;

· обеспечение сохранности денежных средств и документов в кассе, регулярное проведение инвентаризаций, выявление их результатов и организация своевременного взыскания с виновников недостач;

· обеспечение своевременности, полноты и достоверности расчетов по всем видам платежей и поступлений, взыскание дебиторской и погашения кредиторской задолженностей;

· выявление возможностей более рационального использования и вложения свободных денежных средств.

Начиная с 2012 г. при осуществлении кассовых операций необходимо руководствоваться положением о порядке ведения кассовых операций с банкнотами и монетой банка России на территории РФ,утвержденным Банком России 12.10.2011 г. № 373-П. (раньше руководствовались инструкцией «Порядок ведения кассовых операций в РФ», утвержденной решением Совета Директоров ЦБ РФ от 22.09.93 № 40).

Определено, что все организации независимо от организационно-правовых форм и сфер деятельности обязаны хранить свободные ДС в банках. Все расчеты организации, как правило, производят в безналичном порядке через банки.

Расчеты наличными ДС через кассу между юр. лицами в соответствии с указаниями ЦБР производятся на уровне 100 000р. По 1му договору. Наличные деньги, полученные организациями в банках, расходуются только на те цели, которые указаны в денежном чеке.

Но с 2012 г. есть одно существенное новшество. Если раньше максимально допустимую величину утверждал банк, то теперь компании и предприниматели делают это самостоятельно.

Размер лимита закрепляется распорядительным документом, например, приказом руководителя. Этот документ хранится в организации или у ИП в порядке, который они сами для себя установили.

Сотрудники банка не вправе отклонить или одобрить размер лимита. Однако за ними сохранились полномочия по контролю за соблюдением кассовой дисциплины, в том числе, за превышением лимита.

Формула для расчета лимита:

1. Если организация получает наличную выручку, то лимит равен выручке за некий период времени, разделенной на количество рабочих дней в этом периоде и умноженной на период времени между сдачей в банк наличных денег.

2. Если у компании нет наличной выручки, то лимит рассчитывается исходя из объема выданных денег (за исключением зарплаты, стипендий и прочих выплат персоналу) за определенный период. Этот показатель нужно разделить на количество рабочих дней в периоде и умножить на количество рабочих дней между сдачей денег в банк.

В Положении не говорится, как определить период получения выручки или период выдачи денег, необходимые для расчета лимита. Это может быть неделя, месяц, квартал и так далее (но не более 92 раб.дней). Организации и предприниматели должны сделать выбор исходя из особенностей своего бизнеса.

Расширен перечень ситуаций, при которых можно превысить лимит кассы:

v Согласно прежнему Порядку ведения кассовых операций деньги сверх лимита можно было хранить только в дни выдачи зарплаты, стипендии и социальных пособий.

v В новом Положении назван еще один повод. Это ситуация, когда организация или ИП работает и получает наличную выручку в выходные и праздники. Поскольку банки в такие дни закрыты, лимит кассы разрешено превысить.

Кроме того, увеличен предельный срок, в течение которого можно превышать лимит в «зарплатные» дни. Раньше он составлял 3 дня (в районах Крайнего Севера — 5 дней), включая дату получения денег в банке. Сейчас руководитель или предприниматель вправе самостоятельно установить срок выплаты зарплаты и указать в платежной ведомости (форма 0301011) или в расчетно-платежной ведомости (форма 0301009). Главное, чтобы срок не превышал 5 раб.дней, включая день получения наличных в банке. Т.о, сверхлимитные деньги на з/п можно хранить до 5 раб.дней включительно.

Новое Положение дает компаниям и ИП полную свободу.

Так, пункт 1.11 гласит: «Мероприятия по обеспечению сохранности нал.денег при ведении кассовых операций, хранении, транспортировке, порядок и сроки проведения проверок фактического наличия наличных денег определяются юр.лицом, ИП».

В новом Положении четко прописано, кто должен вести кассу и подписывать кассовые документы. Этим занимается кассир, наделенный соответствующими должностными правами и обязанностями и ознакомленный с ними под роспись. При наличии нескольких кассиров один из них назначается старшим.

Допускается и другой вариант, при котором кассовые операции совершает сам руководитель.

Кассовые документы можно заполнять одним из двух способов: либо на бумаге, либо с применением технических средств, в частности, компьютера. При «компьютерном» способе получаются электронные кассовые документы, которые необходимо распечатать на бумаге.

У кассира перед глазами должны быть образцы подписей руководителя, главбуха и бухгалтеров, подписывающих ПКО иРКО. И перед каждым принятием денег и перед каждой выдачей кассир обязан сличать автографы на ПКО и РКО с теми, что указаны в образцах.

Чтобы получить деньги под отчет, работник должен каждый раз писать заявление. Рассмотрев его, руководитель обязан сделать собственноручную надпись о сумме и сроке. Только при наличии такого документа кассир вправе выдать средства. Приказ со списком подотчетных лиц издавать не надо.

Есть и еще одно нововведение. Раньше авансовые отчеты необходимо было сдавать не позднее 3 раб.дней по истечении срока, на который выдавались деньг и, или со дня возвращения из командировки. Сейчас упоминание о командировках исчезло, а вместо него появилось дополнение «или со дня выхода на работу ». Судя по всему, под этим подразумевается начало работы после отсутствия, связанного не только со служебными поездками, но и с больничными и т.д.

Выдавать деньги под отчет можно только при условии, что подотчетное лицо полностью погасило задолженность по предыдущим суммам.

За нарушение порядка ведения кассовых операций организации и их руководители привлекаются к административной ответственности в соответствии с кодексом об административных правонарушениях (КоАПРФ).

Прием наличных денег в кассу осуществляется по приходным кассовым ордерам (ПКО). ПКО имеют типовую форму, утвержденную Госкомстатом России (с 1 января 2005г. Госкомстат переименован в Росстат). ПКО состоит из 2-х частей: собственно ПКО и квитанции к нему. ПКО является документом организации и остается в документах, а квитанция к ПКО передается лицу или организации, внесшим наличные денежные средства. ПКО регистрируются в специальном журнале, где им присваиваются порядковые номера в течение календарного года. С нового года – новая нумерация. ПКО подписывается главбухом или простым бухгалтером, а при их отсутствии — руководителем или кассиром. Если кассой занимается сам директор, то на ПКО будет стоять только его подпись. Испорченный ордер уничтожается, а в замен оформляется новый.

Выдача наличных денег из кассы производится по расходному кассовому ордеру (РКО) или другим надлежаще оформленным документам (заявления, счета, расчетно-платежные ведомости и т.д.) с наложением на эти документы штампа с реквизитами расходного кассового ордера. РКО подписывается руководителем, а также главбухом или простым бухгалтером. При отсутствии бухгалтеров на «расходнике» должны стоять автографы руководителя и кассира. Если кассу ведет директор, то на РКО достаточно одной его подписи.

Если на оправдательных документах, прилагаемых к РКО есть разрешительная подпись руководителя, то на самом кассовом ордере его подпись не обязательна.

Расписка в получении денег в РКО д.б. сделана получателем собственноручно с указанием полученной суммы прописью с заглавной буквы. Выдачу денег кассир производит только лицу, указанному в РКО. Если деньги выдаются по доверенности, в РКО после ФИО получателя денег бухгалтер указывает кому доверено получение денег. Если деньги выдаются по ведомости, то на каждого получателя отдельно расходный кассовый ордер не оформляется.

Все поступления и выдачи наличных денег организации учитываются в кассовой книге. Каждая организация ведет только одну кассовую книгу, но в 2х экземплярах: кассовая книга и отчет кассира. Кассовая книга д.б. пронумерована, прошнурована, опечатана печатью и количество листов в книге заверено подписями руководителя и главбуха организации. Кассовая книга может вестись на бумажных носителях, либо в электронном варианте. Если кассовая книга оформляется на бумажном носителе, то записи в ней ведутся в 2-х экземплярах через копировальную бумагу. Первый и второй экземпляры листов нумеруются одинаковыми номерами, вторые экземпляры – отрывные и служат отчетом кассира. Ко вторым экземплярам кассовой книги прикладываются оправдательные документы, на основании которых были приняты в кассу или выданы из нее денежные средства. Второй экземпляр КК кассир передает в бухгалтерию под расписку в кассовой книге.

Контроль за правильным ведением кассовой книги возлагается на главбуха организации. Кассир отвечает только за сохранность наличных денежных средств и других ценностей, которые хранятся в кассе организации (талоны на бензин, почтовые марки, проездные билеты, чистые бланки трудовых книжек, вкладыши к ним, акции и др. ценные бумаги организации), с которым заключается договор о полн. Мат ответ-ти.

В ОАО главбуху запрещено исполнять обязанности кассира. В ООО и других малых предприятиях главбуху разрешено исполнять обязанности кассира при условии отсутствия в штатном расписании такой должности. В этом случае с главбухом заключается договор о материальной ответственности. Сроки, установленные руководителем организации, а также при смене кассира в организации проводится инвентаризация кассы.

Синтетический и аналитический учет на сч. «Касса» и субсчетах

Для учета наличия и движения ДС в кассе используется активный сч.50 «Касса». По Дт. сч. 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По Кт. сч. 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации.

К счету 50 «Касса» могут быть открыты субсчета: 50-1 «Касса организации»; 50-2 «Операционная касса», 50-3 «Денежные документы» и др. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета. На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты (например, 50-4 «Валютная касса»), а также субсчета второго порядка (например, 50–41 – в долларах США, 50–42 – в евро) для обособленного учета движения каждой наличной иностранной валюты. На субсчете 50-2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т. п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

Находящиеся в кассе организации денежные документы, ценные бумаги (бланки трудовых книжек, оплаченные курортные путевки, оплаченные авиабилеты, почтовые марки, акции, облигации, векселя), выпускаемые самой организацией или приобретенные на стороне, учитываются на субсчете 50-3 «Денежные документы». Для их учета открывается отдельная кассовая книга. Для каждого вида документов отведены отдельные страницы. Учет поступления денежных документов осуществляется по накладной. Она выписывается кассиром в двух экземплярах при приеме денежных документов. Для учета денежных документов в иностранной валюте в рабочем плане счетов также выделяются соответствующие субсчета. К примеру, 50–31 «Денежные документы в долларах США, 50–32 «Денежные документы в евровалюте» и т. д.

Выдача денежных документов из кассы осуществляется на основании требования, которое выписывается бухгалтером. Учет денежных документов ведется по номинальной стоимости. При движении денежных документов составляется отдельный кассовый отчет и передается бухгалтеру.

Для учета кассовых операций, отражаемых на счете 50 «Касса», предназначены: на промышленных предприятиях – журнал-ордер № 1, в строительных организациях – журнал-ордер № 1-с, в снабженческих и сбытовых организациях – журнал-ордер № 1-сн с ведомостями к ним соответственно № 1, 1-с и 1-сн. Записи в этих журналах-ордерах и ведомостях производятся по итогам за день на основании отчетов кассира, подтвержденных приложенными к ним документами.

Порядок работы с наличными ДС в случаях продажи товаров, выполнения работ или оказания услуг регулируются в отношении:

· применения ККТ — ФЗ от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Закон о применении ККТ);

· применения БСО (бланков строгой отчетности) — Постановлением Правительства РФ от 6 мая 2008 г. № 359, которым утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее — Положение о расчетах без применения ККТ);

· предельной величины расчетов наличными деньгами между юридическими лицами — Указанием Банка России от 20 июня 2007 г. № 1843-У (далее — Указание № 1843-У).

Согласно п. 1 ст. 2 Закона о применении ККТ контрольно-кассовая техника применяется в обязательном порядке всеми организациями и ИП при осуществлении ими наличных денежных расчетов в случаях продажи товаров, выполнения работ или оказания услуг. Данная норма Закона не распространяется на организации и ИП, которые:

· оказывают услуги населению и вместо кассового чека выдают покупателю соответствующие БСО, приравненные к кассовым чекам в соответствии с Положением о расчетах без применения ККТ;

· в силу специфики своей деятельности либо особенностей своего местонахождения могут производить наличные денежные расчеты без применения ККТ;

· являются плательщиками ЕНВД, за искл. упомянутых в первых двух пунктах ст. 2 Закона о применении ККТ (при условии выдачи по требованию покупателя документа, подтверждающего прием ДС за товар, работу, услугу (товарного чека, квитанции или другого документа, подтверждающего прием денег)).

Как видно, не применять ККТ при наличных денежных расчетах может лишь ограниченный круг организаций и ИП.

Однако Закон о применении ККТ обязывает использовать кассовую технику только в случаях наличных расчетов за проданные товары, выполненные работы и оказанные услуги. Иными словами, расчеты, не подпадающие под признак торговых операций, могут оформляться без обязательного применения ККТ. К таким расчетам относятся, например, расчеты по уплате заемщиком основной суммы долга по договору займа или залога, процентов за пользование заемными средствами, неустойки (штрафа, пеней), а также расчеты с подотчетными лицами по возврату работником в кассу организации остатка подотчетных сумм.

Отметим, что согласно п. 3 и 13 Порядка ведения кассовых операций в РФ (утвержден Решением Совета директоров Банка России от 22 сентября 1993 г. № 40; далее — Порядок):

· для осуществления расчетов наличными деньгами каждая организация должна иметь кассу и вести кассовую книгу по установленной форме;

· прием наличных ДС в кассу организации производится по ПКО;

· прием наличных денег организациями при осуществлении расчетов с населением производится с обязательным применением ККТ.

Как следует из последнего пункта, осуществление наличных расчетов не ориентировано на юридических лиц.

Закон о применении ККТ не разделяет покупателей на население и юр. лиц, а лишь определяет момент и случай применения ККТ. Так, согласно ст. 5 данного Закона организации, применяющие контрольно-кассовую технику, обязаны выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов в момент оплаты отпечатанные контрольно-кассовой техникой кассовые чеки.

Т.о, для правильного оформления наличных денежных расчетов между юридическими лицами необходимо исходить из следующего:

· организация-продавец, осуществляя операции, имеющие признак торговых, обязана применять ККТ и выдавать покупателям, включая юридических лиц, кассовые чеки или БСО, приравниваемые к кассовым чекам, либо товарные чеки и другие документы, подтверждающие прием денежных средств за товар, работу, услугу (по требованию покупателя);

· организация-продавец, осуществляя наличные расчеты за проданные товары, выполненные работы, оказанные услуги непосредственно через свою кассу, должна оформлять поступление наличных денег приходными кассовыми ордерами и заполнять кассовую книгу.