Сущность и функции контроллинга

Каждая организация является целеустремленной системой, и способность достигать поставленных целей определяется эффективностью работы всех сотрудников как единого целого. Если цели не достигаются, значит, система управления недостаточно эффективна. Одним из действенных способов повысить эффективность – использовать систему управленческого контроллинга, как постоянного процесса контроля над достижением целей, начиная с уровня контроля деятельности сотрудников, и до уровня контроля над показателями деятельности подразделений, и всей организации в целом.

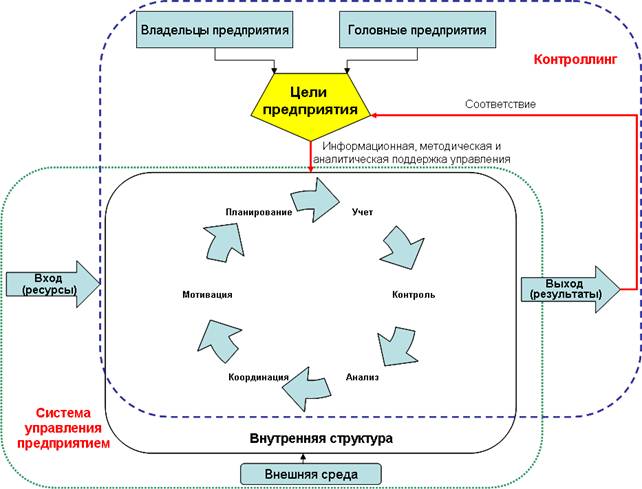

Рис. Сущность контроллинга

Практика контроллинга была заимствована из Англии как часть общепринятой практики бизнеса. Сам термин «controlling» зародился в Америке, в 70-е годы перекочевал в Западную Европу, а затем в начале 90-х в СНГ. В определении, термин объединяет 2 составляющие: контроллинг как философия и контроллинг как инструмент:

- Контроллинг - философия и образ мышления руководителей, ориентированные на эффективное использование ресурсов и развитие предприятия (организации) в долгосрочной перспективе.

- Контроллинг - ориентированная на достижение целей интегрированная система информационно - аналитической и методической поддержки руководителей в процессе планирования, контроля, анализа и принятия управленческих решений по всем функциональным сферам деятельности предприятия.

Контроллинг - технология управления различными областями финансово-хозяйственной деятельности компании, включающая в себя: определение целей деятельности; отражение этих целей в системе показателей; регулярный контроль (измерение) фактических значений показателей; анализ и выявление причин отклонений фактических значений показателей от плановых; принятие на этой основе управленческих решений по минимизации отклонений.

Целевая задача контроллинга - построение на предприятии эффективной системы принятия, реализации, контроля и анализа управленческих решений.

Важнейшими целями организации являются высокая рентабельность, обеспечение ликвидности и повышение эффективности работы. Достижению этих целей способствует служба контроллинга, основное назначение которой - предупредить возникновение кризисных ситуаций в ближайшем и отдаленном будущем.

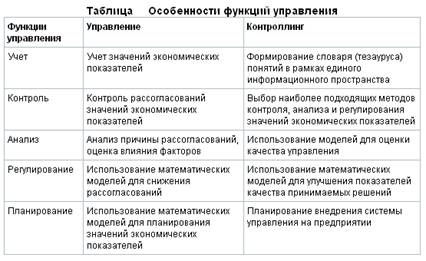

Для этого контроллинг обеспечивает выполнение следующих функций:

1. · мониторинг состояния экономики организации;

2. · сервисная функция (обеспечение аналитической информацией для принятия управленческих решений);

3. · управляющая функция;

4. · контроль и анализ экономичности работы подразделений;

5. · подготовка (разработка) методологии принятия решений, их координация, а также контроль восприятия этой методологии руководством.

Мониторинг состояния экономики предприятия - контроль равновесия показателей прибыль - затраты. Равновесие достигается тем, что через определенные промежутки времени заданные величины сравнивают с фактическим состоянием и определяют, не нужно ли вмешательство для достижения необходимого или желаемого состояния, и в случае необходимости осуществляют его.

Сервисная функция заключается в своевременном представлении необходимой информации руководству для принятия решения по корректировке стратегии. Информационное обслуживание контроллинга обеспечивается при помощи систем планирования, нормирования, учета и контроля, ориентированных на достижение цели, конечного результата деятельности предприятия. Информация должна содержать заданные (нормативные, плановые) и фактические данные, в том числе об отклонениях, выявляемых средствами учета по подразделениями.

Управляющая функция заключается в переоценке стратегии, корректировке реализации целей и изменении целей. Осуществляется эта функция с использованием данных анализа отклонений, ставок покрытия, общих результатов деятельности для принятия решений по управлению. Такие решения принимаются на всех уровнях управления организацией, и весьма важной задачей контроллинга является координация целей различных уровней, средств и методов их реализации с тем, чтобы в максимальной степени обеспечить достижение конечной цели предприятия.

Функция контроль и анализ экономичности работы подразделений и организации в целом сводится к внутреннему контролю как подразделений, так и организации в целом. Контроллинг в отличие от ревизии ориентирован на текущие результаты деятельности фирмы и не связан с документальной проверкой на местах свершения хозяйственных операций.

Функцию правильного применения методики, способствующей достижению предприятием прибыли (предотвращению убытка) должен выполнять контроллёр и так, чтобы каждый сотрудник сохранял с помощью соответствующих инструментов способность к самоконтролю.

Эволюция значения контроллинга в системе управления предприятием

Задача нефинансовых менеджеров и финансистов (и их служб) всегда оставалась неизменной — добавление ценности к входящим ресурсам и финансовое обеспечение этого процесса. Задачи и роли контроллинга в управленческом процессе постоянно изменяются.

Произошедшие изменения были вызваны переменами во внешней бизнес-среде и являлись ответом на новые вызовы менеджменту. Выделяется три ступени эволюции службы контроллинга:

1. Внешние условия — рынок продавца (до 1950-х гг.). Требования менеджмента — быстрый экономический рост предприятия - развитие и расцвет производственного, а затем и управленческого учета. Управленческий учет тождественен контроллингу. Контроллер — «учетчик», «счетовод», «калькулятор себестоимости», отвечающий за предоставление информации в нужное время в нужном виде нужным менеджерам, отвечающим за принятие решений.

2. Внешние условия — рынок покупателя (1960-80-е гг.). Требования менеджмента — победа в конкурентной борьбе - возникновение стратегического планирования, вызвавшая потребность в координации действий менеджеров различных подразделений. Контроллинг дополняется бюджетированием. Контроллеры - управляют процессами планирования и контроля исполнения бюджета. Образуются независимые службы контроллинга, он становиьтся шире управленческого учета, глубже специализирован, снижает потери рациональности управления, но не занимается непосредственным формированием креативных идей.

3. Внешние условия — глобализация экономики, появление нового управленческого мировоззрения (с середины 1990-х гг. до наших дней). Требования менеджмента — повышение благосостояния акционеров предприятия. Победа в конкурентной борьбе рассматривается уже не как цель менеджмента, а как средство достижения поставленной цели. Роль контроллинга - не допустить будущих ошибочных (с позиции акционеров) действий менеджеров.

Сегодня объект приложения профессиональных усилий контроллера — это, во-первых, обучение, передача методик анализа и оптимизации, управление знаниями. Во-вторых, разработка систем мотивации, а также организационной структуры, позволяющей измерить и однозначно оценить намерения и итоги работы. Контроллинг уменьшает уровень неопределенности будущего, показывая на возможность совершения управленческих ошибок. Контроллинг снижает потери рациональности управления, но не занимается непосредственным формированием креативных идей. Теперь контроллеров называют «новаторами», а контроллинг — «управлением управления».

Невзирая на все эти изменения, постоянным осталось одно свойство Менеджер отвечает за:

1. результат (факт);

2. идеи, благодаря которым он этого результата намерен достичь (планирование).

Поэтому менеджер принимает решения, а контроллер отвечает за:

1. прозрачность представления намерений менеджеров (координация и контроль);

2. прозрачность для третьих лиц (акционеров и других менеджеров) итогов действий менеджеров (контроль и оценка);

3. правильность использования аналитических методик на этапе формирования-оптимизации менеджером намерений своих будущих действий (оптимизационные расчеты).