2.1 Различия полного товарищества России и США. Опыт права, закрепляющего статус хозяйственных товариществ, практика использования данной формы предпринимательской деятельности в Соединенных Штатах Америки, без сомнения, представляет интерес. Учитывая должное стремление российского законодателя ориентироваться в своей деятельности на лучшие достижения не только отечественной, но и зарубежной правовой науки интересно сравнить содержание правового статуса полного товариществ в России и США[6].

Основные различия заключаются в том, что в то время как правосубъектность российского полного товарищества возникает с момента его государственной регистрации, а действует оно на основании заключенного между учредителями в письменной форме учредительного договора, в США полное товарищество не подлежит государственной регистрации, имеющей конститутивный характер. Если в России полными товарищами могут быть исключительно коммерческие организации и индивидуальные предприниматели, то в США – физические и юридические лица, а также некоторые организации, не обладающие статусом юридического лица.

Основные различия в правовом регулировании управления полным товариществом в России и США заключаются в следующем: управление российскими товариществами осуществляется по общему согласию всех полных товарищей, если иное не предусмотрено учредительным договором; в товариществах США решения принимаются большинством голосов, если иное не предусмотрено правовыми актами или учредительным договором; российским законодательством закреплены вопросы, которые могут быть разрешены исключительно по общему согласию полных товарищей; в соответствии с правом США значительного количества штатов в учредительном договоре может быть установлено правило о том, что любые решения в партнерстве принимаются большинством голосов полных товарищей.

2.2 Основные различия в правовом регулировании ведения дел в полном товариществе в России и США заключаются в следующем: и российское право, и право США закрепляют несколько вариантов ведения дел товарищества, которые вместе с тем различаются по содержанию. Каждый участник российского полного товарищества вправе действовать от имени товарищества, если учредительным договором не установлено, что все его участники ведут дела совместно, либо ведение дел поручено отдельным участникам. В США каждый партнер товарищества самостоятельно ведет дела от имени товарищества, однако учредительным договором может быть предусмотрено, что ведение дел поручается одному или нескольким партнерам либо все дела ведут товарищи, но в ограниченной сфере деятельности товарищества. В частности, полный товарищ не вправе заключать сделки с партнерством, он обязан осуществлять учет доходов, полученных в процессе ведения деятельности от имени партнерства или в связи с окончанием им бизнеса, а также управлять в качестве доверенного лица имуществом партнерства[6].

Расчетная часть

3.1 Расчет объема производства продукции

В производственной программе применяют следующие показатели:

1. Количественные (объемные) - показатели, обладающие числовым измерением и выраженные в физических или денежных единицах (штуках, единицах веса, объема, длины, площади, рублях, долларах)[4].

2. К качественным показателям относят сортность, марку, долю продукции, соответствующую мировым стандартам и т.д.

3. Натуральные показатели - показатели, характеризующие величины явлений в присущей им натуральной форме; измеряются в единицах, отражающих физическое состояние явлений (килограммах, тоннах, центнерах и проч.)

4. Стоимостные показатели - показатели, характеризующие экономические явления в стоимостном (денежном) выражении и определяемые с помощью цен. (товарная, реализуемая и валовая продукция))[4].

Объем производства продукции характеризует количественную сторону работы цеха и разрабатывается на основе установленных цеху заданий, включает в себя следующие расчеты: определяется номенклатура производства; рассчитывается объем производства продукции.

Для упрощения примем, что программа выпуска равна программе запуска. Найдём трудоёмкость программы и суммарную трудоёмкость, если нам известна трудоёмкость единицы по каждому изделию и годовая программа выпуска: первого изделия - 50 тыс.шт.; второго изделия - 30 тыс.шт.; третьего изделия - 10 тыс.шт. Расчет объема производства продукции найдем по формуле (1):

(1) [11]

(1) [11]

где Ni - выпуск i-го вида изделия в натуральном выражении, шт.;

ti - трудоемкость изготовления i-го изделия, нормо-ч.;

n - число позиций в номенклатуре цеха.

Так, например, чтобы найти трудоёмкость программы оборудования 16К20 по изделиям, нужно трудоёмкость единицы (н-ч) умножить на программу данного изделия, шт:

А)1,47*50000=73333,33 (н-ч)

Б)1,35*30000=40400,00 (н-ч)

В)0,92*10000=9166,67 (н-ч)

Суммарная трудоемкость: 73333,33+40400,00+9166,67=122900 (н-ч)

Сложив трудоёмкость программы по всем изделиям, получим суммарную трудоёмкость:

П=1,97*50000+2,04*30000+1,13*10000=171121,67

Результаты расчётов оформим в виде таблицы 4.

Таблица №4-"Расчет потребного количества станко-часов на программу"

| Наименование оборудования | Трудоемкость единицы, ч | Трудоемкость программы, ч | Суммарная трудоемкость | ||||

| Изделие 1 | Изделие 2 | Изделие 3 | Изделие 1 | Изделие 2 | Изделие 3 | ||

| 0,01 | 0,00 | 0,00 | 500,00 | 0,00 | 0,00 | 500,00 | |

| 16К20 | 1,47 | 1,35 | 0,92 | 73333,33 | 40400,00 | 9166,67 | 122900,00 |

| Моечная машина | 0,34 | 0,11 | 0,10 | 17083,33 | 3400,00 | 1033,33 | 21516,67 |

| МК19 | 0,12 | 0,00 | 0,00 | 5833,33 | 0,00 | 0,00 | 5833,33 |

| Слесарный станок | 0,02 | 0,08 | 0,00 | 916,67 | 2500,00 | 20,00 | 3436,67 |

| 6Р82Г | 0,01 | 0,37 | 0,00 | 416,67 | 11000,00 | 0,00 | 11416,67 |

| 2Н125-4 | 0,01 | 0,00 | 0,02 | 333,33 | 0,00 | 166,67 | 500,00 |

| ОМ-72 | 0,01 | 0,00 | 0,02 | 316,67 | 0,00 | 200,00 | 516,67 |

| 3М131 | 0,00 | 0,10 | 0,00 | 0,00 | 3000,00 | 0,00 | 3000,00 |

| 18К7 | 0,00 | 0,00 | 0,02 | 0,00 | 0,00 | 200,00 | 200,00 |

| 1К62 | 0,00 | 0,03 | 0,06 | 0,00 | 750,00 | 551,67 | 1301,67 |

| Итого | 1,97 | 2,04 | 1,13 | 98733,33 | 61050,00 | 11338,33 | 171121,67 |

3.2Определение потребности в основных фондах

Основные фонды - это совокупность предметов производственного и непроизводственного назначения, которые в своей форме функционируют в народном хозяйстве на протяжении ряда лет и в течение всего срока службы не теряют своей потребительской формы. По характеру функционирования и по экономическому назначению они делятся на две группы: производственные и непроизводственные[4].

К основным производственным фондам относятся:

1. здания;

2. сооружения (мосты, дороги, тоннели, очистные сооружения);

3. передаточные устройства (трубопроводы, электросети);

4. машины и оборудование;

4.1. силовые машины и оборудование, автомашины (паровые котлы, турбины, генераторы, электромоторы, ДВС);

4.2. рабочие машины и оборудование, автоматические машины и оборудование для механической, химической, термообработки предметов труда, станки всех видов, доменные и мартеновские печи;

4.3. измерительные и регулирующие устройства и приборы, лабораторное оборудование;

4.4. вычислительная техника;

5. транспортные средства;

6. инструмент общего назначения;

7. производственный инвентарь и принадлежности (предметы, служащие для охраны труда и хранения материалов);

8. хозяйственный инвентарь (мебель, пишущие машинки);

9. прочие основные фонды (технические библиотеки)[7].

3.3Расчет потребного количества оборудования

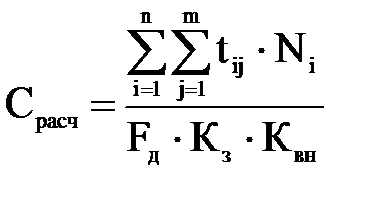

Расчет потребного количества оборудования, необходимого для изготовления запланированного количества деталей производится по видам (моделям) оборудования.

Имея суммарную трудоёмкость (из таблицы 4), можно вычислить потребное количество оборудования, результаты расчетов выведем в таблицу 5.

, шт. (2) [11]

, шт. (2) [11]

где tij - норма времени на обработку единицы i-го изделия на j-ой группе оборудования, нормо-ч;

Ni - выпуск i-го изделия, шт;

Fд - действительный фонд времени работы оборудования, ч;

Кз - планируемый коэффициент загрузки оборудования, рекомендуемое значение коэффициента загрузки оборудования Кз = 0,8;

Квн - коэффициент выполнения норм, принять Квн = 1,2;

n - число позиций в номенклатуре цеха;

m - число операций.

Действительный фонд времени работы оборудования определяется по следующей формуле:

Fд = ((К - П - В) × Тсм × Dсм - ПП × (Тсм - 1)) × Кр, (3) [11]

где К, П, В, ПП - количество календарных, праздничных, выходных и предпраздничных дней в году, дни (рассчитываются по календарю на текущий год),

Тсм - длительность смены, Тсм = 8 ч;

Dсм - количество смен за рабочий день, принять Dсм = 1;

Кр - коэффициент, учитывающий потери времени на ремонт оборудования, принять Кр = 0,95.

Т.о., Fд = ((366-118)*8*2-6*(8-1))*0,95=3745ч.

Так как имеются все данные для расчёта Срасч., то покажем это на примере оборудования 16К20:

Срасч = 122900/3745/0,8/1,2=34,19 шт.

Принятое количество требуемого оборудования Сприн определим с помощью округления расчетного количества оборудования Срасч. до целого числа. Отсюда следует, что Сприн =35шт, проведём аналогичные операции и с другим оборудованием.

Фактическое значение коэффициента загрузки оборудования вычислим по формуле:

, (4) [11]

, (4) [11]

где Кз - планируемый коэффициент загрузки оборудования, Кз = 0,8;

К'з - фактический коэффициент загрузки оборудования.

Например, возьмём оборудование 16К20 и вычислим К'з:

К'з =34,19*0,8/35=0,78, аналогичным образом рассчитывается К'з для каждого оборудования.

Итого Кз´ рассчитаем как среднее, которое вычисляется по формуле

(5) [11]

(5) [11]

К'з ср= 34,19 /35=11,3.

Исходя из расчётов выше, нам необходимо догрузить каждое оборудование до К'з среднего, чтобы было рациональным использование ресурсов и эффективнее работа производства.

Стоимость оборудования вычислим по рыночным ценам на текущий год, т.е. путём умножения принятого количества оборудования, шт. на цену единицы оборудования, руб.

Рассмотрим вычисления на примере оборудования 16К20:

Сприн*Ц=35*115000=4025000,00 руб

Сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

Итак, амортизационные отчисления для каждого оборудования находятся следующим образом:

АО = На × Сi, (7) [11]

где На - норма амортизации, %;

Сi - стоимость оборудованияi-го вида.

АО=4025000*18,8/100=756700,00 руб.

Результаты расчетов приведены в таблице 5.

| Таблица №5-Расчет потребного количества и стоимости оборудования цеха | ||||||||

| Наименование оборудования | Суммарная трудоемкость, ч | Срасч, шт | Сприн, шт | Кз | Цена единицы оборудования, руб | Суммарная стоимость оборудования, руб | Норма амортизации,% | Амортизационные отчисления, руб |

| 500,00 | 0,14 | 1,00 | 0,11 | 200 000,00 | 200 000,00 | 14,0 | 28 000,00 | |

| 16К20 | 122 900,00 | 34,19 | 35,00 | 0,78 | 115 000,00 | 4 025 000,00 | 18,8 | 756 700,00 |

| Моечная машина | 21 516,67 | 5,98 | 6,00 | 0,80 | 10 000,00 | 60 000,00 | 18,8 | 11 280,00 |

| МК19 | 5 833,33 | 1,62 | 2,00 | 0,65 | 120 000,00 | 240 000,00 | 8,0 | 19 200,00 |

| Слесарный станок | 3 436,67 | 0,96 | 1,00 | 0,76 | 28 000,00 | 28 000,00 | 18,8 | 5 264,00 |

| 6Р82Г | 11 416,67 | 3,18 | 4,00 | 0,64 | 351 000,00 | 1 404 000,00 | 16,7 | 234 468,00 |

| 2Н125-4 | 500,00 | 0,14 | 1,00 | 0,11 | 89 000,00 | 89 000,00 | 5,0 | 4 450,00 |

| ОМ-72 | 516,67 | 0,14 | 1,00 | 0,11 | 130 000,00 | 130 000,00 | 16,7 | 21 710,00 |

| 3М131 | 3 000,00 | 0,83 | 1,00 | 0,67 | 234 000,00 | 234 000,00 | 18,8 | 43 992,00 |

| 18К7 | 200,00 | 0,06 | 1,00 | 0,04 | 115 000,00 | 115 000,00 | 15,0 | 17 250,00 |

| 1К62 | 1 301,67 | 0,36 | 1,00 | 0,29 | 64 000,00 | 64 000,00 | 8,0 | 5 120,00 |

| Итого | 171 121,67 | 47,60 | 54,00 | 4,97 | 1 456 000,00 | 6 589 000,00 | 1 147 434,00 |

Определим стоимость инструментов, которая планируется в размере 0,5% от стоимости оборудования:

6 589 000,00 * 0,5% = 3 249 500 руб.

Таким образом, суммарная стоимость оборудования равна 6 589 000,00 руб, а денежные средства, предназначенные для возмещения износа = 1 147 434,00 руб.

3.4Расчет потребности в площадях

Расчет потребности в площадях производится в следующем порядке:

Для этого у нас имеются следующие данные: длина, ширина, Сприн.

1) По формуле (8) рассчитаем основные производственные площади, результаты оформим в виде таблицы 6.

Sосн = Сприн × Sобор × Кдоп, (8) [11]

где Cприн - принятое количество единиц оборудования, шт.;

Sобор - площадь, занимаемая единицей оборудования, м2(размеры-длину и ширину возьмём из методических указаний по работе)

Кдоп - коэффициент дополнительных площадей, принять Кдоп = 3.

Рассчитаем площадь на примере токарного станка 16К20:

Sосн= 2,79*1,19=3,35м2

Sпроизвод.= Cприн *Sосн * Кдоп (9) [11]

Sпроизвод.=35*3,35*3=351,58 м2

По аналогии рассчитываются основные производственные площади для следующего оборудования.

| Таблица №6-Расчет основных производственных площадей | ||||||

| Наименование оборудования | Габариты оборудования, м | Сприн, шт. | Площадь единицы оборудования, м | Коэффициент дополнительных площадей Кдоп | Производственная мощность, м | |

| длина | ширина | |||||

| 4,150 | 1,100 | 1,00 | 4,57 | 3,00 | 13,70 | |

| 16К20 | 2,795 | 1,198 | 35,00 | 3,35 | 3,00 | 351,58 |

| Моечная машина | 1,500 | 0,620 | 6,00 | 0,93 | 3,00 | 16,74 |

| МК19 | 1,400 | 0,750 | 2,00 | 1,05 | 3,00 | 6,30 |

| Слесарный станок | 2,560 | 2,260 | 1,00 | 5,79 | 3,00 | 17,36 |

| 6Р82Г | 2,812 | 2,100 | 4,00 | 5,91 | 3,00 | 70,86 |

| 2Н125-4 | 6,300 | 2,400 | 1,00 | 15,12 | 3,00 | 45,36 |

| ОМ-72 | 0,600 | 0,800 | 1,00 | 0,48 | 3,00 | 1,44 |

| 3М131 | 2,930 | 1,250 | 1,00 | 3,66 | 3,00 | 10,99 |

| 18К7 | 2,170 | 1,150 | 1,00 | 2,50 | 3,00 | 7,49 |

| 1К62 | 1,850 | 0,800 | 1,00 | 1,48 | 3,00 | 4,44 |

| Итого | 54,00 | 44,82 | 546,25 |

Таким образом, суммарная Sпроизвод. = 546,25 м2

2) Т.к мы нашли производственную площадь, можем приступить к расчету вспомогательных площадей: вспомогательные площади планируются в размере 20% от основной производственной площади;

Sвспомог.=0,2* Sпроизвод. (10) [11]

Н-пр: Sвспомог =0,2*564,25=109,25м2

3) расчет служебно-бытовых площадей: служебно-бытовые площади планируются в размере 30% от суммы основной производственной и вспомогательной площади.

Sс-б.=0,3* (Sпроизвод.+ Sвспомог.) (11) [11]

Н-пр,: Sс-б =0,3*(546,25+109,25)=196,65 м2

Стоимость площадей цеха Спл определяется по формуле (12):

, (12) [11]

, (12) [11]

где Si - площадь i-го вида площади, м2;

Цi - цена 1м2 i-го вида площади, руб./м2; определяется по рыночным ценам на текущий год. Назначаем её равной 3 600,00 руб./м2

Н-пр: Спл производ. = 546,25*3 600= 1 966 504,50тыс. руб.

Результаты расчета стоимости площадей цеха оформим в виде таблицы 7.

| Таблица №7-Расчет стоимости площадей цеха | |||

| Наименование площади | Размер,м | Цена площади, руб/м | Стоимость площадей цеха, руб. |

| Производственная | 546,25 | 3 600,00 | 1 966 504,50 |

| Вспомогательная | 109,25 | 3 600,00 | 393 300,90 |

| Служебно-бытовая | 196,65 | 3 600,00 | 707 941,62 |

| Итого | 852,15 | 10 800,00 | 3 067 747,02 |

В конечном итоге мы получаем общую стоимость площадей цеха, равную 3 067 747, 02 руб.

3.5Расчет годовых амортизационных отчислений

Амортизация - это постепенное перенесение стоимости основных фондов на производимую продукцию в целях накопления денежных средств для полного их восстановления (реновации). Денежным выражением размера амортизации являются амортизационные отчисления, которые соответствуют степени износа основных фондов[4].

В зависимости от того, к какой группе по нормативному сроку эксплуатации относится то или иное оборудование, для него устанавливается норма амортизации в соответствии с кодексом РФ. Способ начисления амортизации равномерный.

Следовательно, согласно амортизационным группам здания относится к десятой группе; инструменты - к первой группе.

Т.е Кзд.= 1,20%

Количество единиц площади здания мы берём, как суммарную из таблицы 7.

Количество единиц площади оборудования – итого Спр из таблицы 2.

Общую стоимость оборудования возьмём из таблицы 2.

Общая стоимость инструментов находится, как

Собщ.ин.=0,005* Собщ.обор. (14) [11]

Собщ.ин.= 6 589 000*0,005=32 945руб

Величина амортизационных отчислений (АО) определяется по формуле (7).

Результаты расчета годовых амортизационных отчислений основных фондов можно представить в виде таблицы 8.

| Таблица №8-Расчет годовых амортизационных отчислений основных фондов | |||||

| Наименование основных фондов | Количество единиц или площадь | Стоимость единицы,руб | Общая стоимость, руб | Норма амортизации,% | Амортизационные отчисления,руб |

| 1.Здания | 852,15 | 10 800,00 | 3 067 747,02 | 1,20 | 36 812,96 |

| 2. Инструменты | - | - | 32 945,00 | 50,00 | 16 472,50 |

| 3. Оборудование | 54,00 | - | 6 589 000,00 | - | 1 147 434,00 |

| Итого | 906,15 | 10 800,00 | 9 689 692,02 | 51,20 | 1 200 719,46 |

3.6Определение численности персонала и фондов заработной платы

К промышленно-производственному персоналу (ППП) предприятия относятся работники основных и вспомогательных цехов, отделов, служб, научно-исследовательских, проектно-конструкторских и технологических служб, то есть все те, кто непосредственно связан с основной деятельностью предприятия. ППП в зависимости от выполняемых в производстве функций, традиционно делится на следующие категории: рабочие (основные и вспомогательные), руководители, специалисты, служащие, младший обслуживающий персонал (МОП), ученики и охрана[7].

В данной курсовой работе мы рассчитаем численность и заработную плату отдельно по следующим категориям ППП в структурном подразделении предприятия (цехе): основные рабочие, вспомогательные рабочие, руководители, специалисты, служащие.

3.7Бюджет рабочего времени

Бюджет (баланс) рабочего времени устанавливает среднее количество часов, которое работник должен отработать в течение планового периода.

Бюджет рабочего времени составляется в два этапа:

1) расчет среднего количества явочных дней;

2) расчет средней продолжительности рабочей смены.

Различают календарный, номинальный, явочный и эффективный (плановый) фонд рабочего времени. Календарный фонд рабочего времени – число календарных дней в плановом периоде. Fк=366, В+ПД=118

Номинальный фонд времени рассчитывается как разница между календарным фондом времени и суммой выходных и праздничных дней в году.

Fн= Fк-(В+ПД) (15) [11]

Целодневные потери(ЦП)составляют 33 дн., в том числе: очередные отпуска-24 дн., болезни-8дн., выполнение государственных обязанностей-1дн.

Явочный фонд – это разница между номинальным фондом и целодневными потерями рабочего времени.

Fя= Fн-ЦП (16) [11]

Внутрисменные потери - 0,16 ч., в том числе: перерывы кормящим матерям - 0,03 ч., сокращенный рабочий день подросткам - 0,09 ч., вредные условия труда - 0,04ч..

Эффективный или плановый фонд рабочего времени - это время, полезно используемое в течение планового периода.

Эффективный фонд времени основных рабочих определяется по формуле (17):

Fэо = Fя × Тсм (17) [11]

Эффективный фонд времени вспомогательных рабочих определяется по формуле (18):

Fэв = Fя × 8 (18) [11]

Продолжительность смены определяется исходя из условия 8-ми часового рабочего дня за вычетом внутрисменных потерь (Тсм). В предпраздничные дни сокращение времени работы не планируется. Тсм=7,84

Удельный вес рассчитываем посредством пропорции, Fк =100%

Например: В+ПД=117*100/366=31,97%

Структура бюджета рабочего времени основных и вспомогательных рабочих приведена в таблице 9.

| Таблица №9-"Бюджет рабочего времени" | ||||

| № | Элементы рабочего времени | Ед.изм. | Длительность | Уд.вес, % |

| Календарный фонд времени(Fk) | дн. | 366,00 | 100,00 | |

| Выходные и праздничные дни | дн. | 117,00 | 31,97 | |

| Номинальный фонд времени(Fн) | дн. | 249,00 | 68,03 | |

| Целодневные потери в том числе: | дн. | 33,00 | 9,02 | |

| очередные отпуска | 24,00 | 6,56 | ||

| болезни | 8,00 | 2,19 | ||

| выполнение государственных обязанностей | 1,00 | 0,27 | ||

| Явочный фонд времени (Fя) | дн. | 216,00 | 59,02 | |

| Внутрисменные потери в том числе | ч. | 0,16 | 0,04 | |

| перерывы кормящим матерям | 0,03 | 0,01 | ||

| сокращенный рабочий день подросткам | 0,09 | 0,02 | ||

| вредные условия труда | 0,04 | 0,01 | ||

| Продолжительность смены (Тсм) | ч. | 7,84 | 2,14 | |

| Эффективный фонд времени основных рабочих(Fэо) | ч. | 1 693,44 | 462,69 | |

| Эффективный фонд времени вспомогательных рабочих(Fэв) | ч. | 1 728,00 | 472,13 |

3.8 Расчет численности и фонда заработной платы основных рабочих

Численность основных рабочих (Чосн) по профессиям и разрядам работ рассчитаем по формуле (19):

, (19) [11]

, (19) [11]

где tij - норма времени на обработку единицы i-го изделия на j-ой группе оборудования (трудоемкость), нормо-ч;

Ni - программа выпуска i-го изделия, шт.;

Fэо - эффективный фонд рабочего времени основных производственных рабочих, ч.;

Квн - коэффициент выполнения норм, принять Квн = 1,2;

n - число позиций в номенклатуре цеха;

m - число операций.

Например: резчик 4 разряда Чосн=(500+0+0)/1,2/1693,44=0,24чел.

Принятую численность рабочих найдем путем округления расчетной численности до ближайшего целого числа.

Расчет численности основных рабочих по профессиям и разрядам работ выполняется в виде таблице 10.

| Таблица №10-Расчет численности основных рабочих | |||||||

| Профессия | Разряд работ | Трудоемкость программы, н-ч | Суммарная трудоемкость, н-ч | Расчетная численность основных рабочих, чел | Принятая численность основных рабочих,чел | ||

| Изделие А | Изделие Б | Изделие В | |||||

| резчик | 500,00 | 0,00 | 0,00 | 0,24 | |||

| токарь | 0,00 | 24 000,00 | 9 166,67 | 33 167 | 16,19 | ||

| токарь | 73 333,33 | 16 000,00 | 166,67 | 89 500 | 43,68 | ||

| токарь | 0,00 | 1 150,00 | 385,00 | 1 535 | 0,75 | ||

| мойщик | 17 000,00 | 3 100,00 | 900,00 | 21 000 | 10,25 | ||

| мойщик | 83,33 | 0,00 | 0,00 | 0,04 | |||

| мойщик | 0,00 | 300,00 | 133,33 | 0,21 | |||

| полировальщик | 5 833,33 | 0,00 | 0,00 | 5 833 | 2,85 | ||

| слесарь | 916,67 | 2 500,00 | 186,67 | 3 603 | 1,76 | ||

| фрезеровщик | 0,00 | 0,00 | 200,00 | 0,10 | |||

| фрезеровщик | 416,67 | 11 000,00 | 0,00 | 11 417 | 5,57 | ||

| сверловщик | 333,33 | 0,00 | 166,67 | 0,24 | |||

| оператор обдувочной машины | 316,67 | 0,00 | 200,00 | 0,25 | |||

| шлифовщик | 0,00 | 3 000,00 | 0,00 | 3 000 | 1,46 | ||

| Итого | 98 733,33 | 61 050,00 | 11 505,00 | 171 288 | 83,59 |

Таким образом, численность основных рабочих на предприятии составляет 91 человек.

В курсовой работе для основных рабочих возьмем сдельно-премиальную систему оплаты труда. Годовой фонд заработной платы основных рабочих (ФЗПосн) рассчитаем по формуле (20):

ФЗПосн = ОЗПосн + ДЗПосн, (20) [11]

где ОЗПосн - основная заработная плата основных рабочих, руб.;

ДЗПосн - дополнительная заработная плата основных рабочих, руб.

Основная заработная плата основных рабочих вычисляется по формуле (21):

ОЗПосн = ТЗП × (1 + Кд + Кпр) × Кур, (21) [11]

где ТЗП - тарифная заработная плата, руб.;

Кд – коэффициент, учитывающий доплаты к отработанному времени за вредные условия труда, за работу в ночное время, за совмещение профессий,

Кпр – коэффициент, учитывающий премии, которые берём из методических указаний к курсовой работе.

Кур – уральский повышающий коэффициент, Кур =1,15.

Тарифная заработная плата основных рабочих определяется по формуле (22):

, (22) [11]

, (22) [11]

где Ni – годовая программа выпуска i-го изделия, шт.;

Рi – расценка на производство i-го изделия, руб./шт.

n – число позиций в номенклатуре цеха.

Расчет расценок произведём по формуле (23), результаты расчетов оформим в виде таблицы 11.

, (23) [11]

, (23) [11]

где ti – норма времени на обработку единицы i-го изделия, нормо-ч;

ЧТСk – часовая тарифная ставка рабочего k-той профессии, руб./ч.; определяется по тарифной сетке рабочих-сдельщиков для предприятий машиностроительной отрасли на текущий год;

Квн – коэффициент выполнения норм, принять Квн =1,2.

Например, вычислим расценку по изделию А резчика 4 разряда.

Р=0,01*67,30/1,2=0,56 руб.

| Таблица №11-Расчет расценок на изделие | |||||||||

| Профессия | Разряд | Трудоемкость единицы, ч | ЧТС, руб. | Расценка по изделиям, руб | Суммарная расценка, руб | ||||

| Изделие А | Изделие Б | Изделие В | Изд А | Изд Б | Изд В | ||||

| резчик | 0,01 | 0,00 | 0,00 | 67,30 | 0,56 | 0,00 | 0,00 | 0,56 | |

| токарь | 0,00 | 0,80 | 0,92 | 75,40 | 0,00 | 50,27 | 57,60 | 107,86 | |

| токарь | 1,47 | 0,53 | 0,02 | 67,30 | 82,26 | 29,91 | 0,93 | 113,10 | |

| токарь | 0,00 | 0,04 | 0,04 | 60,60 | 0,00 | 1,94 | 1,94 | 3,88 | |

| мойщик | 0,34 | 0,10 | 0,09 | 67,30 | 19,07 | 5,80 | 5,05 | 29,91 | |

| мойщик | 0,00 | 0,00 | 0,00 | 75,40 | 0,10 | 0,00 | 0,00 | 0,10 | |

| мойщик | 0,00 | 0,01 | 0,01 | 60,60 | 0,00 | 0,51 | 0,67 | 1,18 | |

| полировальщик | 0,12 | 0,00 | 0,00 | 60,60 | 5,89 | 0,00 | 0,00 | 5,89 | |

| слесарь | 0,02 | 0,08 | 0,02 | 67,30 | 1,03 | 4,67 | 1,05 | 6,75 | |

| фрезеровщик | 0,00 | 0,00 | 0,02 | 75,40 | 0,00 | 0,00 | 1,26 | 1,26 | |

| фрезеровщик | 0,01 | 0,37 | 0,00 | 60,60 | 0,42 | 18,52 | 0,00 | 18,94 | |

| сверловщик | 0,01 | 0,00 | 0,02 | 60,60 | 0,34 | 0,00 | 0,84 | 1,18 | |

| оператор обдувочной машины | 0,01 | 0,00 | 0,02 | 67,30 | 0,36 | 0,00 | 1,12 | 1,48 | |

| шлифовщик | 0,00 | 0,10 | 0,00 | 67,30 | 0,00 | 5,61 | 0,00 | 5,61 | |

| Итого | 1,97 | 2,03 | 2,03 | 110,02 | 117,21 | 70,46 | 297,69 |

Дополнительная заработная плата основных рабочих определяется по формуле (24):

ДЗПосн = ОЗПосн × Кдоп, (24) [11]

где Кдоп – коэффициент, учитывающий дополнительную заработную плату за неотработанное время (очередные и дополнительные отпуска, выполнение государственных обязанностей, перерывы кормящим матерям, сокращенный рабочий день подросткам); принять Кдоп=10%.

Начисления на оплату труда включают взносы в пенсионный фонд, взносы по страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, взносы на обязательное медицинское страхование. Начисления на оплату труда включаются в себестоимость произведенной продукции.

Результаты расчета фонда заработной платы основных рабочих (с начислениями на оплату труда) выведем в виде таблицы 12 отдельно по каждому изделию, затем оформим в общую сводную таблицу.

Рассмотрим расчёт фонда заработной платы труда основных рабочих для изделия А на примере резчика 4 разряда:

Для начала рассчитаем ТЗП=0,56*50000=28041,67руб.;

ОЗП=28041,67 *(1+0,55+0,15)*1,15=53209,06 руб.;

ДЗП=53209,06 *0,1=5320,91 руб.;

ФЗП=53209,06+5320,91 =58529,97 руб.;

Начисления на оплату труда = (58529,97 *30%)+(58 529,97*0,5%) = 17 581,64.

| "Расчет фонда заработной платы труда основных рабочих" | Изделие 1 | |||||

| Профессия | Разряд | ТЗП, руб. | ОЗП, руб | ДЗП, руб. | ФЗП, руб. | Начисления на оплату труда, руб |

| резчик | 28 041,67 | 53 209,06 | 5 320,91 | 58 529,97 | 17 851,64 | |

| токарь | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| токарь | 4 112 777,78 | 8 040 480,56 | 804 048,06 | 8 844 528,61 | 2 697 581,23 | |

| токарь | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| мойщик | 953 416,67 | 1 918 751,04 | 191 875,10 | 2 110 626,15 | 643 740,97 | |

| мойщик | 5 236,11 | 10 838,75 | 1 083,88 | 11 922,63 | 3 636,40 | |

| мойщик | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| полировальщик | 294 583,33 | 565 747,29 | 56 574,73 | 622 322,02 | 189 808,22 | |

| слесарь | 51 409,72 | 96 367,52 | 9 636,75 | 106 004,28 | 32 331,30 | |

| фрезеровщик | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| фрезеровщик | 21 041,67 | 40 410,52 | 4 041,05 | 44 451,57 | 13 557,73 | |

| сверловщик | 16 833,33 | 32 328,42 | 3 232,84 | 35 561,26 | 10 846,18 | |

| оператор обдувочной машины | 17 759,72 | 35 128,73 | 3 512,87 | 38 641,60 | 11 785,69 | |

| шлифовщик | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Итого | 5 501 100,00 | 10 793 261,89 | 1 079 326,19 | 11 872 588,08 | 3 621 139,37 |

| Изделие 2 | ||||||

| Профессия | Разряд | ТЗП, руб. | ОЗП, руб | ДЗП, руб. | ФЗП, руб. | Начисления на оплату труда, руб |

| резчик | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| токарь | 1 508 000,00 | 3 034 850,00 | 303 485,00 | 3 338 335,00 | 1 018 192,18 | |

| токарь | 897 333,33 | 1 754 286,67 | 175 428,67 | 1 929 715,33 | 588 563,18 | |

| токарь | 58 075,00 | 110 197,31 | 11 019,73 | 121 217,04 | 36 971,20 | |

| мойщик | 173 858,33 | 349 889,90 | 34 988,99 | 384 878,89 | 117 388,06 | |

| мойщик | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| мойщик | 15 150,00 | 29 618,25 | 2 961,83 | 32 580,08 | 9 936,92 | |

| полировальщик | <

|

12 | Поделиться: |

Поиск по сайту

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование.

Дата создания страницы: 2016-08-20 Нарушение авторских прав и Нарушение персональных данных

Поиск по сайту:

Читайте также:

Деталирование сборочного чертежа

Когда производственнику особенно важно наличие гибких производственных мощностей?

Собственные движения и пространственные скорости звезд