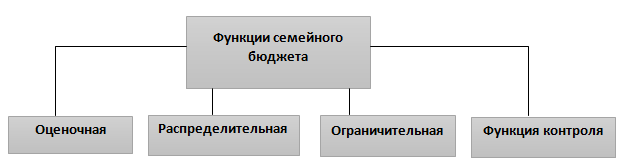

Рассматриваемая нами категория обладает некоторыми предназначениями, выражающиеся в обеспечении таких необходимых функций как оценочная, распределительная, ограничительная и функция контроля, представленных на рисунке 1.

Оценочная функция учитывает 2 аспекта: оценка потребностей и оценка своих денежных потоков. Первый аспект подразумевает в себе определение тех статей расходов, которые необходимы для существования каждого из членов и тех, которые позволяют семье испытывать чувство единства и сплочённости. Второй аспект позволяет дать объективную оценку состояния ваших средств. Ведя семейный бюджет, вы сможете анализировать свои поступления, анализировать их эффективность и полезность: откуда они поступают, на что тратятся, в каких расходах нужно быть скромнее, а на что и во все следует потратить больше.

Экономика домашнего хозяйства характеризуется высоким уровнем сложности отношений между участниками. Степень сложности определяется их биологическими и личностными различиями, что обуславливает расхождение в потребностях и доходах. Развитие домохозяйства возможно в том случае, если его участники смогут согласовывать свои интересы и возможности при принятии экономических решений. Согласование экономических интересов различных участников домашнего хозяйства обеспечивается их регулированием [21].

Из данного суждения исходит следующая функция, имеющая несколько аналогов в названии: регулирующая, распределительная или же планирование. Но какое бы название вы не употребляли, под всеми тремя подразумевается выполнение важной задачи: поддержание сбалансированного развития домашнего хозяйства как единого целого. Достигается это путем перераспределения финансовых ресурсов. Как мы уже говорили ранее, свобода участников домашнего хозяйства в этом процессе не может быть ограничена государством, поскольку сфера финансовых отношений в наименьшей степени регламентирована им, следовательно, развитие происходит в основном посредством саморегулирования.

|

|

Бюджет помогает вам устраивать своё будущее, да, именно будущее, так как от качества использования денежных средств может зависеть многое. Именно через эту функцию происходит снабжение каждого человека ресурсами, необходимыми ему для поддержания жизни. «Деньги любят счет» – поговорка повествуют о рациональном применении ваших накоплений. Данная функция проявляется в расчёте своих затрат и растрат, а также в распределении расходных статей. Планирование – взгляд в будущее, учёт рисков и возможных непредвиденных обстоятельств.

Функция ограничения, больше предназначенная для тех, кто получает большое удовольствие от прогулок по магазинам. Она предполагает наличие понятий «Дорого» и «Дёшево», которые являются сутью вашего бюджета и являются субъективными, так как зависят от финансового положения людей. «Дорого» считается то, что не вписывается в рамки ваших расходов, что нецелесообразно приобретать в соответствии с вашими доходами. «Дешёвым» можно именовать то, что соответствует статьям расходов и предусмотрено бюджетом. При рассмотрении уже на уровне семейного бюджета эти понятия становятся объективными, так как идёт ориентация на конкретно ваше положение.

|

|

Домашнее хозяйство в условиях рыночной экономики является самостоятельным хозяйствующим субъектом, т.е. уровень жизни членов домашнего хозяйства полностью зависит от величины приходящего на его долю дохода. И как же уже выяснилось, на эту величину влияет ряд факторов, под воздействием которых она может изменяться как в сторону улучшения, так и в сторону уменьшения. Поэтому для достижения цели, выраженной в поддержании обычного уровня потребления, домашнее хозяйство не сможет обойтись без контроля за распределением полученного дохода по различному фонду, а также за целевым использованием средств эти фондов.

Мониторинговая функция позволяет поддерживать сбалансированность ваших доходов и расходов. Сбалансированность в конкретном случае подразумевает собой избыток доходов по сравнению с расходами, ну или, на крайний случай, не превышение последних. Имея наглядную таблицу ваших денежных потоков, вы в состоянии их контролировать. Вспомним известное высказывание: Тот, кто владеет информацией – владеет миром. Конечно, сам факт владения информацией о ваших действиях с деньгами не означает, что весь мир теперь у ваших ног, но в данном случае вы, благодаря знаниям и грамотному управлению своими финансовыми ресурсами, теперь способны влиять на развитие ваших жизненных событий.

По мере аккумулирования информации появляется осознание того факта, что бюджет важен, твердили об эффективности жонглировании своими ресурсами. В связи с этим можно сделать вывод: располагаемые нами резервы достаточно сложны по своей структуре, что их планирование необходимо.

|

|

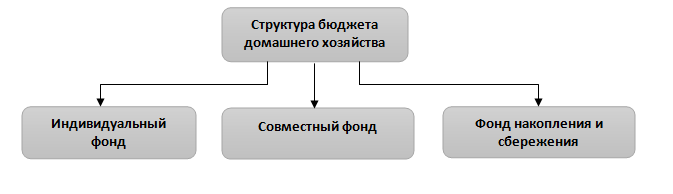

На рисунке 2 представлена модель, где все финансовые ресурсы, располагаемые домохозяйствами, в общем котле образуют бюджет домашнего хозяйства.

Структура бюджета

Автор присвоила одному из фондов денежных средств, из которых формируется «кошелек», понятие «индивидуальный». Из названия становится ясно, что он предназначен для конкретного члена домохозяйств и используется им по назначению при покупке медицинских услуг, товаров. Следующим по списку идет совместный фонд, используемый для покупок холодильника, телевизора, в общем, товаров общего пользования. Последним, но не по значимости, является фонд накоплений и сбережений. Это так называемый резервный фонд, необходим для осуществления будущих капитальных расходов. Таковыми обычно выступают дорогостоящие покупки: автомобиль, дом, дачный участок, возможно, открытие бизнеса [20].

Не стоит понимать под семейным бюджетом исключительно совокупность доходов и расходов семьи, это часть ее финансового капитала. К сожалению, на качественные и количественные его характеристики влиять способны не только специфика внутрисемейной организации, но и макроэкономические факторы: достигнутый ранее средний уровень благосостояния в обществе, степень развитости социальной инфраструктуры, воздействующие на поведение домохозяйств в рамках определенных сфер.

Повлиять на положительную характеристику мы можем, сделав все от нас зависящее. Одним из таких критериев возможностей выступает выбор наилучшего бюджетного устройства, ведь способы формирования и

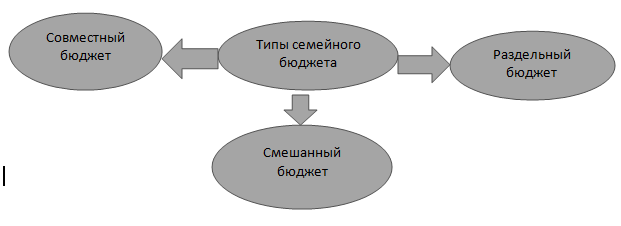

исполнения его обладают принципиальными различиями, к примеру, мужчины и женщины вносят разный вклад в организацию семейной экономики. В настоящий момент практика планирования предоставляет 3 вида, представленных на рисунке 3.

Рассмотрим каждый тип бюджета более подробно.

Совместный бюджет – это самый распространённый и простой способ управления денежными средствами. Его идея состоит в том, что все средства, заработанные членами семьи, отправляются в «общий котёл», и затем супруги так же совместно принимают решения, связанные с распределением полученной суммы на семейные и индивидуальные нужды. Фундаментом такого подхода является доверие друг к другу, взаимоответственность, умение находить компромисс.

Достоинства:

1) Оба члена семьи участвую в распределении и всегда проинформированы о текущем положении,

2) возможны большие сбережения, так как суммируются усилия обеих супругов,

3) укрепление отношений в следствии ощущения единства от участия в распределении затрат.

Недостатки:

1) Если зарабатывает один, а распределяет другой, возможен конфликт по этому поводу,

2) нужна максимальная «прозрачность», но не во всех семьях отсутствуют секреты касаемо индивидуальных затрат,

3) так как супруги должны отчитываться за любые затраты, это может быть не удобно во время праздников, когда наступает момент тайной закупки подарков.

Раздельный бюджет характерен больше тем семья, которые предпочитают быть независимы в своих расходах и не отчитываться перед другими. В последнее время все больше молодых семей переходят на такой способ управления, что затрудняет возможность им в реализации долгосрочных финансовых планов. Однако материальная независимость друг от друга позволяет избежать конфликтов на финансовой почве и предоставляет возможность каждому распоряжаться своими деньгами. На практике это реализуется путем распределения расходных статей между супругами.

Смешанный, совместно-раздельный, долевой – называйте как хотите, но такой вид бюджета предполагает соединение в себе двух предыдущих. Данный способ устройства предполагает наличие небольшой разницы между доходами участников. Сначала рассчитывается, сколько денег тратит семья ежемесячно на хозяйственные расходы, коммунальные услуги и др. Далее эта сумма распределяется в равных пропорциях между ее участниками в случае, если разница в доходах высока, супруги определяют вклад участников в зависимости от их зарплат. Получается, что семейные обязательства выплачиваются из общего котла, а оставшиеся личные деньги расходуются по собственному усмотрению каждого.

Из вышесказанного можно сделать вывод о том, что семейный бюджет представляет собой общепринятую форму организации семейной экономики, представляющую собой план формирования и регулирования доходов, их применение и составление баланса между статьями дохода.