КЗД = 186,2 × 1 650 000 = 307 230 000 руб.

Остальные слагаемые инвестиций в основной капитал определяем в процентах от стоимости технологического оборудования. Результаты расчёта инвестиций в основной капитал представлены в табл. 6.

Таблица 6 Инвестиции в основной капитал

| Наименование инвестиций | Процентное соотношение, % | Капитальные вложения, руб. |

| 1. Здания и сооружения | — | 307 230 000 |

| 2. Технологическое оборудование | 280 305 025 | |

| 3. Вычислительная техника | 5,0 | 14 015 251 |

| 4. Транспортные средства | 7,0 | 19 621 352 |

| 5. Прочие основные фонды | 3,0 | 8 409 151 |

| Итого | 629 580 779 |

Расчет капитальных вложений в оборотный капитал.

В состав оборотных средств (оборотного капитала) включаются денежные средства, необходимые для создания оборотных производственных фондов и фондов обращения.

Капитальные вложения в оборотный капитал определяются в процентах от основного капитала КОС = 0,3 × 629 580 779 = 188 874 234 руб.

Результаты расчета инвестиций в производственные фонды (единовременные затраты) приведены в табл. 7.

Таблица 7 Инвестиции в основной и оборотный капитал (единовременные затраты)

| Единовременные капитальные вложения | Сумма, руб. |

| 1. Инвестиции в основной капитал | 629 580 779 |

| 2. Инвестиции в оборотный капитал | 188 874 234 |

| Всего | 818 455 013 |

Расчет стоимостной оценки результата

Результатом в сфере производства нового изделия является абсолютная величина чистой прибыли, полученная от реализации продукции, и амортизационные отчисления, которые являются источником компенсации инвестиций.

Расчёт амортизационных отчислений основного капитала

Годовая сумма амортизационных отчислений определяется на основе средних линейных норм амортизационных отчислений по формуле

; (16)

; (16)

где ПСi – первоначальная стоимость основных фондов i-го вида, руб.;

Нai – годовая норма амортизации основных фондов i-го вида, %.

Расчёт амортизационных отчислений по годам представлен в табл. 8.

Таблица 8 Расчёт амортизации основных фондов

| Наименование видов основных фондов | Первоначальная стоимость, руб. | Средняя норма амортизации, % | Годовая сумма амортизационных отчислений, руб. |

| 1. Здания и сооружения | 307 230 000 | 2,5 | 7 680 750 |

| 2. Технологическое оборудование | 280 305 025 | 14,4 | 40 363 924 |

| 3. Вычислительная техника | 14 015 251 | 3 503 813 | |

| 4. Транспортные средства | 19 621 352 | 1 962 135 | |

| 5. Прочие основные фонды | 8 409 151 | 7,9 | 664 323 |

| Итого | 629 580 779 | 54 174 945 |

Расчёт чистой прибыли от реализации продукции

Расчёт чистой прибыли осуществляется по формуле

ПЧ = ПЕД × Nt × (1 – НП / 100); (17)

где ПЕД – прибыль на единицу изделия (см. табл. 4), руб.;

Nt – объём выпуска продукции в году t, шт.;

НП – ставка налога на прибыль, % (НП = 24%).

Расчёт чистой прибыли осуществляем по каждому году расчётного периода. В первый год объём производства составляет 25 000 шт., в последующие годы – по 50 000 шт.

ПЧ1 = 29007,53 × 25000 × (1 – 0,24) = 551 143 070 руб.

ПЧ2,3,4 = 29007,53 × 50000 × (1 – 0,24) = 1 102 286 140 руб.

Результаты расчёта чистой прибыли (прибыль, остающаяся в распоряжении предприятия) представлены в табл. 9.

Таблица 9 Расчёта чистой прибыли

| Вид доходов | Годы, млн. руб. | |||

| Чистая прибыль (Пч) | 551,143070 | 1102,28614 | 1102,28614 | 1102,28614 |

| Амортизация отчисления | 54,174945 | 54,174945 | 54,174945 | 54,174945 |

Расчет экономического эффекта у потребителя новой техники

Интегральный экономический эффект рассчитывается по формуле:

; (18)

; (18)

где n – расчётный период, лет;

- чистый доход, полученный в году t, руб.;

- чистый доход, полученный в году t, руб.;

- затраты (инвестиции) в году t, руб.;

- затраты (инвестиции) в году t, руб.;

- коэффициент дисконтирования.

- коэффициент дисконтирования.

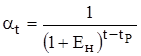

Коэффициент дисконтирования  , определяем для постоянной нормы дисконта по формуле

, определяем для постоянной нормы дисконта по формуле

; (19)

; (19)

где  – норма дисконта (в долях единиц);

– норма дисконта (в долях единиц);

– порядковый номер расчетного года, = 1;

– порядковый номер расчетного года, = 1;

– порядковый номер года, затраты и результаты которого приводятся к расчетному году.

– порядковый номер года, затраты и результаты которого приводятся к расчетному году.

При расчете коэффициентов дисконтирования по годам используем норму дисконта Ен = 15%.

a1 = 1; a2= 0,8696; a3= 0,7561; a4= 0,6575.

Расчет экономического эффекта осуществляем в табличной форме (см. табл. 10).

Таблица 10 Расчет экономического эффекта у производителя новой техники

| Наименование показателей | Единица измерения | Условное обозначение | По годам производства | |||

| Результат | Рt | |||||

| 1. Выпуск изделий | шт. | Nt | 25 000 | 50 000 | 50 000 | 50 000 |

| 2. Прибыль на един. | руб. | ПЕД | 29006,1 | 29006,1 | 29006,1 | 29006,1 |

| 3. Чистая прибыль от реализации | млн. руб. | ПЧ | 551,143 | 1102,29 | 1102,29 | 1102,29 |

| 4. Амортизация | млн. руб. | А | 54,1749 | 54,1749 | 54,1749 | 54,1749 |

| 5. Чистый доход (п. 3 + п. 4) | млн. руб. | Рt | 605,318 | 1156,47 | 1156,47 | 1156,47 |

| 6. Результат с учетом фактора времени (п. 5 Ч п. 14) | млн. руб. |

| 605,318 | 1005,67 | 874,407 | 760,379 |

| Затраты | Зt | |||||

| 7. Предпроизводст-венные затраты | млн. руб. | Кппз | 29,006 | — | — | — |

| 8. Единовременные капитальн. вложения | млн. руб. | КВ | 818,455 | — | — | — |

| 9. Инвестиционные вложения (всего) | млн. руб. | ЗИ | 847,461 | — | — | — |

| 10. Затраты на рекламу (ЗРЕК = ЦОТП Ч Ч Nt) 1% от выручки. | млн. руб. | ЗРЕК | 194,081 | 194,081 | 194,081 | — |

| Всего затрат | млн. руб. | Зt | 1041,54 | 194,081 | 194,081 | |

| 11. Затраты с учетом фактора времени | млн. руб. |

| 1041,54 | 168,773 | 146,745 | — |

| 12. Чистый дисконтированный доход (п. 6 - п. 11) | млн. руб. | ЧДД (Эинт) | -436,22 | 836,897 | 727,662 | 760,379 |

| 13. ЧДД нарастающим итогом | млн. руб. | ЧДД | -436,22 | 400,677 | 1128,34 | 1888,72 |

| 14. Коэффициент дисконтирования |

| 0,8696 | 0,7561 | 0,6575 |

Как видно из таблицы, чистый дисконтный доход имеет положительное значение и за четыре года реализации проекта составит 1 888 720 000 руб.

Определение срока окупаемости и рентабельности проекта

Расчет срока окупаемости инвестиций

Срок окупаемости инвестиций рассчитываем прямым подсчетом числа лет, в течение которых приведенные к текущему моменту времени инвестиции будут погашены приведенными к текущему моменту времени доходами, т.е. с учетом фактора времени по формуле;

(20)

(20)

где  – полученный чистый доход за год t, руб.;

– полученный чистый доход за год t, руб.;

– затраты (инвестиции) за год t;

– затраты (инвестиции) за год t;

– коэффициент дисконтирования.

– коэффициент дисконтирования.

Как видно из табл. 10 инвестиции окупятся на второй год производства и реализации изделия «Волоконно-оптический медиаконвертор Ethernet».

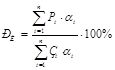

Расчет рентабельности инвестиций

Рентабельность инвестиций РИ определяется по формуле

; (21)

; (21)

где – полученный чистый доход за год t, руб.;

– затраты (инвестиции) за год t;

– затраты (инвестиции) за год t;

– коэффициент дисконтирования.

Расчёт чистой дисконтированной прибыли по годам расчётного периода представлен в табл. 11.

Таблица 11 Расчёт чистой дисконтированной прибыли по годам расчётного периода

| Вид дохода | Годы, млн. руб. | |||

| Чистая прибыль (ПЧ) | 551,143 | 1102,29 | 1102,29 | 1102,29 |

| Коэффициент дисконтирования (at) | 0,8696 | 0,7561 | 0,6575 | |

| Чистая дисконтированная прибыль | 551,115 | 958,551 | 833,441 | 724,756 |

Тогда рентабельность инвестиций рассматриваемого проекта составит

РИ = 472,1795 / 1357,058 ∙ 100% = 34,79%.

Выводы

В процессе технико-экономического обоснования инвестиционного проекта по внедрению в производство изделия «Волоконно-оптический медиаконвертор Ethernet» были получены следующие результаты:

1) интегральный экономический эффект от внедрения в производство изделия за четыре года составил 1 888 720 000 руб.;

2) все затраты окупятся на третий год;

3) рентабельность инвестиций составит 34,79%;

4) низкие издержки производства позволяют установить цену на уровне 180 долларов, что меньше цен зарубежных аналогов. Это при одинаковом качестве изделий даст возможность предприятию расширить рынок своей продукции, и, следовательно, увеличивать прибыль.

Полученные результаты свидетельствуют о том, что данный проект является экономически целесообразным и его реализация принесет предприятию коммерческий успех.

ЛИТЕРАТУРА

1. Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: учеб. пособие / Г. В. Савицкая. 6-е изд. – Минск: Новое знание, 2001.

2. Савицкая, Г. В. Экономический анализ: учеб. пособие / Г. В. Савицкая. 12-е изд. – Минск: Новое знание, 2006.

3. Теория анализа хозяйственной деятельности: учеб. пособие / В. В. Осмоловкий [и др.]; под общ. ред. В. В. Осмоловкого. – Минск: Новое знание, 2001.