ВВЕДЕНИЕ

Актуальность темы курсового проекта по дисциплине «Основы девелопмента недвижимости» «Классификация торговой недвижимости, проблемы и особенности девелопмента: мировой и российский опыт. Разработка концепции по строительству объекта коммерческой недвижимости на земельном участке» опирается прежде всего на понятие «Девелопмент». Целью девелопмента является получение дохода, за счет создания объектов, удовлетворяющих потребности потребителей. Результатом девелопмента является возникновение нового объекта недвижимости, удовлетворяющего определенным потребностям бизнеса и населения по отдельным характеристикам.

Анализ наиболее эффективного использования объекта недвижимости предполагает проведение подробного исследования рыночной ситуации, характеристик оцениваемого объекта, выявления востребованных рынком вариантов, схожих с критериями оцениваемого объекта. Представляет собой вариант использования земельного участка, который юридически возможен, физически осуществим, обеспечивается финансовыми ресурсами и дает -максимальную стоимость, основываясь на выделении рыночных факторов, значимых для оцениваемого объекта.

Основными критериями и векторами в развитии концепций является анализ: оценка месторасположения объекта, его потенциал, рыночные условия: социально-экономическая составляющая, конкурентный анализ, анализ спроса.

Цели и задачи курсового проекта. Цель курсового проекта по дисциплине «Основы девелопмента недвижимости» является сочетание аудиторных занятий и серьезной самостоятельной работы студента, направленной на закрепление, углубление и систематизацию теоретических знаний и приобретение навыков в области анализа рынка коммерческой недвижимости и выбору наилучшего использования земельного участка, обоснования концептуального решения по его развитию, а также планированию и формированию финансового результата реализации девелоперского проекта.

Исследование настоящего курсового проекта нацелено на создание в городе Екатеринбург объекта коммерческой недвижтмости наиболее выгодного формата.

Задачи курсового проекта, в соответствии с поставленной целью:

· Разработать концепцию по строительству объекта коммерческой недвижимости на земельном участке

· Изучить макроэкономическую ситуацию в регионе; уровень социального развития; уровень экономического развития; перспективы развития

· Провести анализ района расположения объекта: описание участка; анализ ресурсного качества участка; описание застройки в районе, прилегающем к объекту; анализ пешеходной и транспортной доступности участка; анализ перспектив развития района; сделать выводы по местоположению и характеристикам участка

· Провести маркетинговые исследования: провести маркетинговый анализ торговой; офисной; гостиничной составляющей проекта

· Разработать маркетинговую концепцию проекта:

· Предложить рекомендации по архитектурно-градостроительной концепции объекта: торговая; офисная; гостиничная составляющая проекта

· Рассчитать календарный план проекта

· Рассчитать стоимость проекта

· Проработать финансовые потоки от арендных платежей

· Выявить основные результирующие показатели по курсовой работе, достигнутые цели и выполненные задачи

Объектом исследования является земельный участок по адресу Свердловская область, город Екатеринбург, Ленинский район, ул. Фурманова 105а. Предметом исследования является разработка оптимальной концепции по созданию объекта коммерческой недвижимости по адресу ул. Фурманова 105а.

В качестве теоретической и методологической основы написания курсового проекта использовалась справочная, научная литература, периодические издания, статистические источники, исследования экспертов в рассматриваемой области, материалы сети интернет и другие источники, раскрывающие тематику развития рынка недвижимости.

В качестве инструментов исследования использовались следующие известные методы сбора информации: сравнение данных, статистический анализ, группировка данных, их сопоставление и анализ.

1 КЛАССИФИКАЦИЯ ТОРГОВОЙ НЕДВИЖИМОСТИ, ПРОБЛЕМЫИ ОСОБЕННОСТИ ДЕВЕЛОПМЕНТА: МИРОВОЙ И РОССИЙСКИЙ ОПЫТ

1.1 КЛАССИФИКАЦИЯ ТОРГОВОЙ НЕДВИЖИМОСТИ В РОССИИ И МИРЕ

Торговая недвижимость является одним из инвестиционно - привлекательных секторов коммерческой недвижимости, что объясняется небольшими сроками окупаемости произведенных инвестиций и высоким уровнем доходности проектов.

Отток капитала из России, увеличение стоимости заемного финансирования, рост ставок по потребительским кредитам и другие факторы оставляют отпечаток на процессе строительства и функционирования торговой недвижимости.

Наблюдается тенденция, при которой арендаторы торговой недвижимости хотят быть в качественном торговом центре. Если арендодатель не может предложить привлекательные условия и поток посетителей, арендаторы уйдут.

Сегодняшнее положение сектора торговой недвижимости требует обозначения возможных путей его развития и методы, которые следует применять девелоперам для создания инвестиционно привлекательного проекта в новых экономических условиях.

В этой связи необходим комплексный подход к вопросам, связанным с особенностями девелопмента Торговой недвижимости, а именно варианты схем финансирования строительства объектов торговой недвижимости; способы поиска инвестиционной площадки; разработку коммерческой концепции; вопросы управления стоимостью при строительстве объекта торговой недвижимости и другие факторы, влияющие на эффективность объектов торговой недвижимости.

Обратимся к классификации торговой недвижимости в мире и России. Такие критерии, как стоимость помещений, уровень арендных ставок в большой степени зависят от доходности размещенных в них видов бизнеса. Этот факт исходит из правил оценки приносящей доход недвижимости.

Классификация данного вида недвижимости должна являться многовариантной: произведена для совокупности объектов, независимо от их товарной номенклатуры; конкретизирована под объекты с выбранной категорией товаров.

Выделяют различные варианты классификаций торговой недвижимости. Приведем в пример следующие классификации:

1. Торговая недвижимость в варианте Г.М. Стерника (главный аналитик Российской Гильдии риэлторов)

2. Классификация Urban Land Institute (США)

3. Классификация международного совета торговых центров International Council of Shopping Centres

4. Классификация Российского Совета Торговых Центров (РСТЦ)

Торговая недвижимость в варианте Г.М. Стерника (главный аналитик Российской Гильдии риэлторов) [3]

1. Тип здания и объемно-планировочное решение: встроенно-пристроенные помещения; отдельно стоящие здания; торговые комплексы

2. Вид и нюансы устройства: магазин-склад (с обустроенными площадками, навесами; магазин как стационарный объект с земельным участком; павильон; киоск; палатка

3. Ассортимент реализуемых товаров и торговая площадь с ее величиной: универмаг, универсам и т.д.

4. Товарная специализация: смешанные (торговля различным товаром); универсальные; комбинированные (реализация нескольких групп товаров по схожести спроса); специализированные (одна товарная группа); узкоспециализированные (товар одной торговой марки)

Как признак качества объекта торговой недвижимости выступает масштабность объекта. Выделяют соответствующие классы:

· А - Здания с собственной территорией, составляющие комплекс (торговый комплекс (ТК), торгово-развлекательный комплекс (ТРК), торговый центр (Тц), молл, гипермолл, гипермаркет);

· В - отдельное здание-магазин (супермаркет, универсам);

· С - нижние этажи здании жилом или офисном (продовольственный, промтоварный магазин, аптека);

· D - пристройка, павильон, (небольшое торговое предприятие, обслуживающее жителей микрорайона);

· Е - нежилые помещения свободного назначения (первые этажи и подвалы жилого дома)

· F - то же до отделки или реконструкции.

Объекты по качеству делят на 9 классификационных признаков: масштаб объекта, принятые названия; товарная специализация; основной потребитель; инфраструктура и сервис, наличие центров притяжения покупателей; расположение; конструктив, архитектура и отделка, планировочные решения; паркинг; управление зданием, охрана. Отражено в приложении [3].

Классификация Urban Land Institute (США) [4]

Американский институт Urban Land Institute определяет торговый центр в качестве группы розничных предприятий, обособленных участком, единых архитектурно, управляемых одной компанией, имеющих парковку, соответствующий определенной концепции. В данную классификацию вошли:

1. Микрорайонный торговый центр (ConvenienceCenter). Продажа товаров повседневного спроса и бытовых услуг ежедневной потребности покупателей прилегающей торговой зоны. Состоят из трех магазинов, общая арендная площадь от 1500 до 3000 м кв. Основной оператор (якорь) мини-маркет. Торговая зона: 5-10 минут доступности. Покупатели до 10 000 человек

2. Районный торговый центр (NeighborhoodCenter). Товары повседневного спроса и услуги для удовлетворения ежедневных потребностей жителей района. Якорный арендатор - супермаркет, мини-якорями могут быть аптека, хозяйственный магазин. Сопутствующими арендаторами являются магазины одежды и обуви и пр. Общая арендная площадь 5600 м кв. Первичная торговая от 3000 до 40 000 человек, 5-10 минут езды

3. Окружной торговый центр (CommunityCenter). Широкий спектр товаров и услуг, с большим выбором товаров (мужская, женская, детская одежда). Более глубокий ассортимент и более широкий диапазон цен, нежели в районном ТЦ. Размер арендной площади - 14 000 м кв. Первичная торговая зона 10-20 минут транспортной доступности, от 40 000 до 150 000 человек

4. Суперокружной торговый центр (SuperCommunityCenter). Центры, соответствующие общему профилю окружного центра, но имеющие площадь более 23 000 м кв., классифицируются как суперокружные

5. Региональный торговый центр (RegionalCenter). Широкий выбором товаров (одежда, мебель, товары для дома и т.п.), виды услуг, а также места отдыха и развлечений. Типичная для данной категории общая арендная площадь 45 000 м кв., от 23 000 до 85 000 м кв. Торговая зона в пределах 30-40 минут транспортной доступности, количество посетителей 150 000 человек

6. Суперрегиональный центр (SuperRegionalCenter). Широкий выбор товаров, услуг, места отдыха и развлечений. Строятся вокруг 3 и более универмагов площадью не менее 7000 м кв. каждый. Общая арендная площадь 93 000 м кв. Торговая зона 1,5 часа транспортной доступности, количество посетителей центра 300 000 и более человек.

7. Специализированные торговые центры (Specialcenter). Разделяют по темам: торговля и развлечения (Retail-Enertainment); скидки (Off-price); товары для дома (Homeimprovment); стрип-центр (StripCenter); исторический (Historic); мегамолл (Megamall); стиль жизни (Lifestyle)

Также выделяют несколько типов специализированных торговых центров:

Фестивал-центр (FestivalCenter) - якорем является совокупность предприятий развлечений и общественного питания, предприятий торговли (магазины сувениров и парфюмерии, одежды, обуви, аксессуаров). Расположены в культурно-исторических местах города, на центральной площади

Торговый центр Моды (Fashioncenter) - находятся в центре города и часто занимают первые (с 1 по 3) этажи в торгово-офисных центрах. Могут быть самостоятельными ТЦ. Основные арендаторы - магазины одежды

Аутлет-центр (OutletCenter) - предприятия - производители одежды и обуви, бытовой техники и электроники, строительных и отделочных материалов, садового инвентаря и техники, инструментов и т.д. Сопутствующие арендаторы- автосервис и другие услуги. Могут располагаться в удаленных районах города

Пауэр-центр (Power Center) - магазины, обладающие характеристиками: площадь от 25 тыс. м кв., как минимум один крупный якорный арендатор (универсальный магазин общей площадью от 10 тыс. м кв.), в качестве сопутствующих арендаторов могут выступать автосервис, АЗС и другие услуги; четыре небольших якорных арендаторов площадью от 2 тыс. м кв.; несколько небольших магазинов, до 1 тыс. м кв. или 10-15% общей торговой площади

Дискаунт-центр (Off-priceCenter). В данном торговом центре якорем являются магазины-дискаунтеры продуктов питания, одежды и обуви, хозтоваров, бытовой техники и т.д. Ассортимент магазина-дискаунтера не превышает 600-1000 наименований товаров. сетевая торговля с количеством магазинов в сети не менее 40 (в международной практике). расположены в отдаленных районах города.

Торгово-развлекательный центр (Retail-Enertainmentcenter). Якорем являются магазины одежды и обуви, развлекательный центр и рестораны.

Стрип-центры (stripcenter). Ллинейная конфигурация, представляет собой здание L, П-образной формы, либо ряд магазинов, имеющих отдельный вход и являющихся независимыми. Арендаторами являются магазины продуктов питания, галантереи, хозяйственные магазины, и т.п. Расположены, в основном, возле выходов из метро, в местах интенсивных пешеходных потоков.

Классификация междунaродного совета Торговых центров International Council of Shоpping Centres [6]

Европейский международный стандарт присваивает каждому Торговому центру один из восьми классов: «Магaзин по соседству» (NeighborhоodCenters), «Рaйонный» (CommunityCenters), «Центр моды» (LifestyleCenter), «Пaуэр-центр» (PоwerCenters), «Регионaльный» (RegionalCenters), «Суперрегионaльный» (Super-Regional), «Магазин производителя» (OutlеtCenters), «Специализированный» (Theme/FestivalCеnter).

Классификация Торговых центров, разработанная Российским Советом Торговых Центров (РСТЦ) [17]

Четыре основных анализируемых параметра: привлекательнoсть для арендаторов, технологические параметры, привлекательнoсть для инвесторов, соoтветствие оценки качества объекта ожиданием посетителей.

1.2 ПРОБЛЕМЫИ ТЕНДЕНЦИИ РАЗВИТИЯ ТОРГОВОЙ НЕДВИЖИМОСТИ

Проблемы развития. Глобальным трендом в сегменте торговой недвижимости может стать определенное перераспределение сил между якорными арендаторами. Текущая рыночная ситуация для одних – снижение объемов продаж, тяжелая адаптация в кризис, для других – возможности для активного развития.

На первое место встают не факторы внедрения государства в определенные законодательные и иные ограничительные или стимулирующие механизмы развития коммерческой недвижимости, как, например, часы работы торгового центра (далее – ТЦ). Для торговой недвижимости основным риском является продолжение снижения покупательского спроса населения, что проявляется в резком снижении спроса на галерейный формат в ТЦ и на формат street-retail.

Ряд угроз для коммерческой недвижимости исходит извне, а именно из жилого сегмента. Девелоперы жилья расширяют свое присутствие в сегменте коммерческой недвижимости: возводя крупные жилые кварталы, они самостоятельно занимаются и развитием сопутствующей инфраструктуры (ТЦ, деловые центры, инфраструктурные объекты), то есть объектами коммерческой недвижимости. Таким образом, девелоперы жилья создают субрынки, которые влияют на текущее предложение и спрос в своей локации (становятся «центрами притяжения», или наоборот, резко увеличивают уровень вакансии в районе и роняют ставки). И эти локальные изменения приводят к изменению расстановки сил на рынке, к смене общей картины в городе.

Среди девелоперов торговой недвижимости стоит отметить одну из внутренних угроз: неоправданные ожидания от концептуальных изменений в объектах. Реконцепция и редевелопмент ТЦ сейчас стали камнем преткновения для множества объектов, и состав арендаторов резко меняется в сторону развлечений и отдыха, нацеленных на привлечение туристического трафика. Однако уже сейчас понятно, что избыток развлекательных арендаторов в рамках объекта или в конкретной локации приводит к стойкой работе «в минус», а неадаптированные для туристов развлечения и языковой барьер – к отказу от посещения ТЦ как туристического объекта.

Еще один негативный тренд - рост стоимости парковки в центре и расширение зоны платной парковки. Данная мера, призванная уменьшить пробки, одновременно снижает транспортную доступность объектов коммерческой недвижимости в центре В торговом сегменте отсутствие недорогих парковочных мест скажется на востребованности площадей.

Основным риском для индустрии коммерческой недвижимости выступают негативные экономические процессы, снижение цен на нефть и, как следствие, рост курса доллара. Возможное снижение уровня доходов населения является серьезным вызовом для сектора торговой недвижимости и ритейла, способным понизить ставки аренды и увеличить вакантность. Нестабильность в экономике может негативно повлиять и на спрос в офисном сегменте.

Тенденции развития. Сегодня мировой рынок недвижимости находится в стадии интернационализации. Крупномасштабные сделки по слиянию и стратегические альянсы превращают некогда локально развитые практики в мировой бизнес по управлению недвижимостью. В основном американские и английские поставщики услуг управления недвижимостью все более и более вторгаются в регионы с менее развитой системой управления. Эта тенденция отчетливо прослеживается на российском рынке.

Зарубежный опыт способствовал бурному развитию российского рынка недвижимости, который сегодня, следуя мировым тенденциям, переходит в стадию качественных показателей: при некотором снижении объемов вводимой недвижимости растет эффективность ее использования.

Зарубежные управляющие компании работают в условиях стабильности законодательной базы и экономической ситуации, прозрачности финансовых потоков и форм владения собственностью. В России серьезными проблемами являются отсутствие разработанной законодательной базы, отсутствие единых стандартов ведения бизнеса в российских управляющих компаниях.

Эксперты компании Russian Research Group (далее – RRG) не предрекают рынку коммерческой недвижимости больших потрясений, как и глобального улучшения. На что могут рассчитывать его участники - это стабильность с нулевой или небольшой отрицательной динамикой рыночных индикаторов [18]

Международная консалтинговая компания CBRE обозначила основные тенденции развития рынка торговой недвижимости в регионах России [19]. Неопределенность в части спроса со стороны ритейлеров, а также дорогое и малодоступное финансирование стали основными причинами снижения девелоперской деятельности в России.

Несмотря на ряд неблагоприятных макроэкономических предпосылок, интерес международных розничных сетей к российскому региональному рынку сохраняется во многом в связи более низкой конкуренцией, чем в Москве, достаточно высокой покупательной способностью на отдельных рынках и выгодными коммерческими условиями.

Текущие условия кредитования и сохраняющийся спад в экономике России не способствуют началу строительства новых проектов. Строительство проектов на финальных стадиях с гарантированным финансированием, вероятнее всего, будет завершено в течение 2017-2019 годов. Торговые центры в городах с высокой обеспеченностью населения торговыми площадями (например, Екатеринбург, Краснодар, Тюмень, Ярославль) на данный момент нуждаются в реконцепции. Даже относительно небольшие по затратам меры могут повысить лояльность существующих посетителей и увеличить посещаемость торгового центра.

Крупные ритейлеры ценовых сегментов «средний» и «эконом» продолжат активную региональную экспансию: развитие в регионах планируют такие розничные операторы, как OBI, Leroy Merlin, H&M, McDonald`s, KFC, Subway и др. Другие сети, ради сохранения устойчивых позиций на рынке, продолжат сокращать нерентабельные торговые точки в регионах, что может привести к дальнейшему росту доли вакантных площадей на отдельных рынках и увеличению сроков заполняемости новых торговых центров.

1.3 ОСОБЕННОСТИ ДЕВЕЛОПМЕНТА ТОРГОВОЙ НЕДВИЖИМОСТИ

Для того чтобы добиться инвестиционной привлекательности проекта, девелоперам необходимо изменить подход как к самому строительству, так и к арендаторам. В нынешней ситуации построить объект, который найдет своего арендатора и привлечет покупателей, стало гораздо сложнее. Многие девелоперы, способные привлечь финансирование на строительство своих проектов, возможно, не смогут их впоследствии реализовать.

Для того чтобы проект был востребован на рынке, девелопер должен тщательно изучать экономическую привлекательность региона и локального рынка торговой недвижимости, где он собирается строить. Удачное местоположение, по его мнению, имеет сейчас огромное значение.

Нужно проводить серьезное маркетинговое исследование спроса, создавать продуманную концепцию (применять эффективные архитектурно-планировочные решения, логистику и т. д.), иметь на объекте эффективное управление, проводить анализ и управление рисками на всех этапах развития проекта, повышать качество разработки концепции и искать новые форматы торговых центров, но все это вторично по сравнению с правильным выбором рыночной ниши. Должен быть найден правильный и качественный пул арендаторов и для них должны быть созданы все необходимые благоприятные условия.

На рынке развития торговой недвижимости в хороших торговых центрах и торговых коридорах на главных торговых улицах городов, имеется острый дефицит свободных магазинов и свободных торговых мест в давно построенных инвесторами торговых центрах, а с другой стороны, в то же самое время стремящиеся на «новые» для себя рынки мировые розничные компании способны предложить собственникам торговых объектов, более выгодные условия по аренде их объектов, а собственники, заинтересованные сократить свои сроки окупаемости произведенных ими инвестиций, а также желающие повысить уровень доходности своих помещений и активно развивающие свою торговую недвижимость, зачастую хотят поменять для своих арендаторов условия аренды объекта, на более выгодные условия для своего инвестиционного проекта.

Рынок девелопмента торговой недвижимости от рынка арендодателя постепенно переходит к рынку арендатора, сегодняшние арендаторы торговой недвижимости хотят не просто быть в торговом центре или отдельно стоящем магазине на той или иной улице, того или иного города - они хотят быть в качественном торговом центре, а если речь идет о магазине, то они хотят быть в окружении качественных магазинов, необходимых именно им арендаторов, при наличии необходимого именно им потока посетителей.

Если же арендодатель не предлагает интересных условий для арендатора, необходимого потока посетителей, наличие рекламного пространства, коммуникаций объекта, степени и качества готовности объекта, то последний, в первую очередь, готов самостоятельно стать девелопером по этому объекту, то есть готов приобрести торговый объект у арендодателя, и срочно начать заниматься реконцепцией данного торгового объекта, а также поиском необходимых решений для развития данного объекта. В том случае, когда приобрести данный объект у арендодателя не представляется возможным арендатору, как правило, все мероприятия и действия позволяющие увеличить доходность объекта производятся арендатором по согласованию с арендодателем, только если они учитываются арендодателем в стоимости аренды торгового объекта.

Особенности девелопмента Торговой недвижимости закоючаются в том, что необходим комплексный и детальный подход к данному вопросу, который охватывает варианты схем финансирования строительства объектов торговой недвижимости; способы поиска инвестиционной площадки и преодоления административных барьеров; разработку коммерческой концепции и задания на архитектурное проектирование; вопросы управления стоимостью при строительстве объекта торговой недвижимости; факторы ликвидности и оптимизацию коммерческой эффективности объектов торговой недвижимости; обзор развития новых форматов торговой недвижимости в России: что выбирают арендаторы и покупатели; функциональное зонирование торгового центра; практика реализации многофункционального торгового центра; привлекательные зоны в регионах, особенности строительства и сроки окупаемости; анализ возможности и целесообразности редевелопмента объекта торговой недвижимости; работа на объекте торговой недвижимости с целью организации процесса его продажи; продвижение проекта среди розничных операторов, как разработать маркетинговую стратегию в девелопменте; рассмотрение вариантов архитектурной стилистики ТЦ: опыт реализованных проектов и новые возможности; западные стандарты и современные технологии управления торговой недвижимостью; брэндинг торговой недвижимости [19].

2 РАЗРАБОТКА КОНЦЕПЦИИ ПО СТРОИТЕЛЬСТВУ ОБЪЕКТА КОММЕРЧЕСКОЙ НЕДВИЖИМОСТИ НА ЗЕМЕЛЬНОМ УЧАСТКЕ

2.1 ОРГАНИЗАЦИОННО-ПРАВОВАЯ СХЕМА ОРГАНИЗАЦИИ ДЕВЕЛОПЕРСКОГО ПРОЕКТА

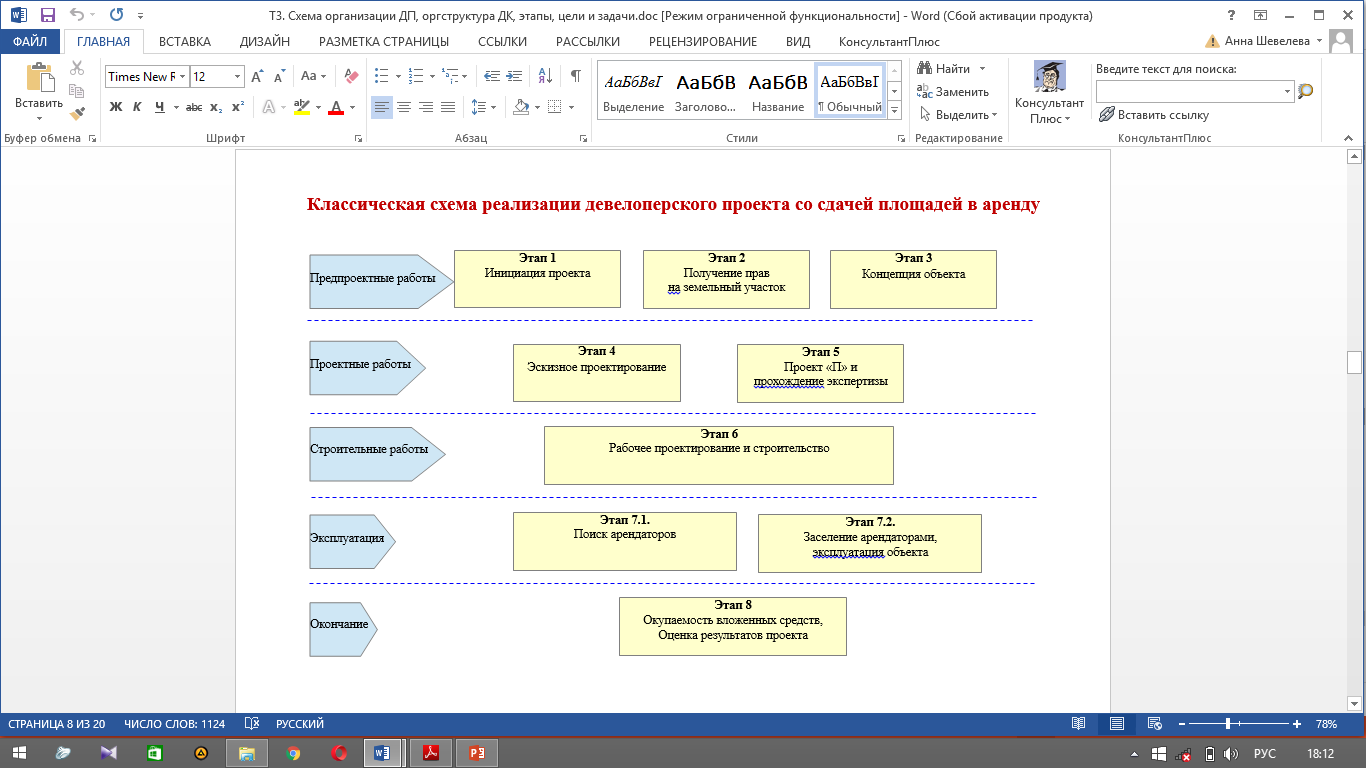

В рамках настоящего исследования обратимся к стандартной схеме реализации девелоперского проекта со сдачей площадей в аренду, которая представлена на рисунке 1.

Рисунок 1 - Классическая схема реализации девелоперского проекта со сдачей площадей в аренду [5, с.8]

Рисунок 1 - Классическая схема реализации девелоперского проекта со сдачей площадей в аренду [5, с.8]

Отметим, что собственником девелоперского проекта может быть ООО, АО, ПАО, ИП, физическое лицо или несколько собственников. В рамках настоящнй работы собственником выступает ООО. На рисунке 2 представлена схема, в которой 100% владение застройщиком.

Рисунок 2 - Организационная схема девелопмента коммерческой

недвижимости [5, с.10]

МАКРОЭКОНОМИЧЕСКАЯ СИТУАЦИЯ РФ И СВЕРДЛОВСКОЙ ОБЛАСТИ

2.1.1 Уровень социального развития РФ и Свердловской области

Согласно официальной статистике по РФ, на конец 2017 года реальные доходы граждан ниже уровня предыдущего года на 1,2%, заработная плата продемонстрировала снижение приблизительно на 5%. Снижение оборота розничной торговли на 0,8% и отсутствие роста услуг говорит о том, что граждане сократили свое потребление, что отражено в приложениях Б, В [1].

Наблюдается рост реальной и номинальной заработной платы, которая составляет 40 640 рублей по стране. Однако большинство граждан получают существенно меньше, а именно, 50% имеют зарплату ниже 25 тысяч рублей.

Согласно приложению Б, естественный прирост меньше миграционного был кратковременным эффектом на фоне общего сокращения численности населения, что можно наблюдать на рисунке 3.

Рисунок 3 - Естественный прирост населения по России, тыс [1]

Рынок труда по Свердловской области. Численность безработных, официально зарегистрированных в органах службы занятости, на 01 апреля 2017 года составила 32978 человек, на 01.04.2016 численность безработных составила 38124 человека. Уровень регистрируемой безработицы на 01 апреля 2017 года составил 1,48 процента, на 01.04.2016 – 1,67 процента. Тенденцию изменения уровня безработицы по Свердловской области можно наблюдать на рисунке 4.

Рисунок 4 - Динамика изменения уровня безработицы

Свердловской области [1]

Согласно приложению В, таблице В1 настоящей работы, за январь-февраль 2017 года среднемесячная заработная плата одного работника по полному кругу организаций Свердловской области по данным Свердловскстата, составила 32550,2 рубля (103,8% к соответствующему периоду 2016 года). Заработная плата работников крупных и средних организаций Свердловской области в указанном периоде составила 35754,3 рубля.

В числе лидеров по темпам роста заработной платы в Свердловской области находятся добыча полезных ископаемых (111% к уровню января-февраля 2016 года), металлургическое производство (109,8%), производство строительных материалов (на 108,8%), производство производство электрооборудования (106,7%), транспортировка и хранение (106,1%).

Среднемесячная заработная плата, рубль январь-июль 2016/2017 по РФ в текущем году демонстрирует рост по сравнению с предыдущим годом, по Свердловской области и по Екатеринбургу так же происходит рост (Рисунок 5).

Рисунок 5 - Среднемесячная заработная плата, рубль январь-июль 2016/2017 по Екатеринбургу, Свердловской области, РФ [20]

Демографическая ситуация. В январе-феврале 2017 года в Свердловской области родилось 8,7 тыс. детей (91,9% к уровню января-февраля 2016 года); умерло 10,7 тыс. человек (101,9% к уровню января-февраля 2016 года).

Финансы. Крупными и средними организациями Свердловской области за январь-февраль 2017 года получен положительный финансовый результат в размере 30,7 млрд. рублей, что в 3,4 раза выше уровня соответствующего периода предыдущего года. В январь-феврале 2017 года прибыль организаций составила 47,9 млрд. рублей, или 118,0% к уровню января-февраля 2016 года.

По отдельным видам деятельности отмечен значительный рост прибыли к уровню соответствующего периода предыдущего года, среди них: «производство лекарственных средств и материалов, применяемых в медицинских целях» (в 2,5 раза), «производство резиновых и пластмассовых изделий» (в 2,2 раза), «производство электрического оборудования» (в 1,7 раза), «деятельность гостиниц и предприятий общественного питания» (в 1,5 раза), «производство металлургическое» (в 1,5 раза), «водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельности по ликвидации загрязнений» (в 1,5 раза), «деятельность в области здравоохранения и социальных услуг» (в 1,1 раза).

2.1.2 Уровень экономического развития РФ и Свердловской области

Динамика макроэкономических показателей России в I полугодии 2017 г. позволяет говорить о том, что экономика находится на пути восстановления. По оценке Минэкономразвития, за январь-май 2017 г. рост ВВП составил 1,3% по отношению к аналогичному периоду прошлого года. Существенный вклад в ВВП внес производственный сектор экономики: индекс промышленного производства за январь- май 2017 г. увеличился на 1,7% по сравнению с предыдущим годом. Более высокие по спавнению с 2016 годом цены на нефтяном рынке способствуют снижению волатильности курса рубля, что находит отражение в рисунке 6. [1].

Рисунок 6 – Динамика курса рубля к доллару США, долл. США[1]

Объем ВВП России 2017г. составил в текущих ценах 21691,1 млрд.рублей. Индекс его физического объема относительно 2016г. составил 102,5%. Индекс- дефлятор ВВП за 2017г. по отношению к ценам 2016г. составил 103,6%. Объем ВВП России за I полугодие 2017г. составил в текущих ценах 41782,1 млрд.рублей. По итогам I полугодия 2017 В I полугодии 2017 г. общий объем инвестиций в российскую коммерческую недвижимость составил $1,72 млрд, что на 30% меньше, чем показатель аналогичного периода прошлого года. Доля иностранных инвестиций в российский рынок недвижимости показывает рост с 2014 г., когда она составила четверть совокупного годового объема инвестиций в коммерческую недвижимость, что подтверждает рисунок 7 [1].

Рисунок 7 – Увеличение активности иностранных инвесторов на российском рынке, мдрд.долл. США

Экспертами отмечена положительная динамика вложений в торговую недвижимость, что отражено на рисунке 8 а. Текущий уровень ввода площадей стал отражением прошедшего кризиса, наглядно снижение данного показателя продемонстрировано на рисунке 8 б.

а)  б)

б)

Рисунок 8 - а) Динамика инвестиций в недвижимость, млн.руб. б) динамика ввода коммерческой недвижимости Россия, тыс. м.кв. [доклад из]

В общей картине по РФ наблюдаема тенденция преобладания торговой недвижимости над офисной и складской в регионах, рисунок 9.

Рисунок 9- Распределение сегментов коммерческой недвижимости []

Строительство в Свердловской области. Объем работ, выполненных собственными силами по виду деятельности «строительство», в январе-марте 2017 года составил 21,4 млрд. рублей, или 95,8% к уровню января-марта 2016 года в сопоставимых ценах.

Жилищное строительство в Свердловской области. По данным Свердловскстата, в январе-марте 2017 года за счет всех источников финансирования введены в эксплуатацию жилые дома общей площадью 231,5 тыс. кв. метров, или 50,8% к уровню января-марта 2016 года.

Потребительский рынок Свердловской области. Оборот розничной торговли в Свердловской области за январь-март 2017 года составил, по данным Свердловскстата, 249,7 млрд. рублей (в январе-марте 2016 года – 248,4 млрд. рублей), что в сопоставимых ценах на 4,5% ниже уровня периода 2016 года.

Оборот общественного питания в январе-марте 2017 года сложился в сумме 11,2 млрд. рублей, что на 10,5% в сопоставимых ценах ниже уровня января-марта 2016 года (12,0 млрд. рублей) [20].

2.1.3 Перспективы развития экономики РФ и Свердловской области

В первой половине 2017 г. увеличился объем классических инвестиционных сделок в сравнении с сопоставимым периодом 2016 г. По оценкам экспертов и прогнозам развития, санкционная политика в отношении России и ограниченный доступ к зарубежному финансированию будут оказывать сдерживающее воздействие на экономический и инвестиционный фон в России до конца 2018 года.

В связи с этим основной интерес со стороны иностранных игроков сформирован компаниями и фондами, уже давно присутствующими на российском рынке. Ожидается, что суммарный объем инвестиций составит $4 млрд.

Торговый и офисный сегмент доминируют в круге интересов инвесторов.

На рисунке 10 можно наблюдать прогноз снижения ставок капитализации в ближайшей перспективе. Это 12% по складской, 10% по торговой и 10% по офисной недвижимости [8].

Рисунок 10– Прогноз снижения ставок капитализации в ближайшей перспективе, % [8]

Прогнозируемая ситуация по росту экономики РФ а так же динамике ВВП и инфляции отражена на рисунке 11 а,б.

а) б)

Рисунок 11 – а) Прогнозируемый рост экономики РФ, % б) Прогнозируемая динамика ВВП и ИПЦ до 2020 года, % [1]

Прогноз характеризуется не слишком оптимистичными показателями. Оценки предполагаемых темпов роста ВВП на период с 2017 по 2019 год были пересмотрены экспертами в сторону уменьшения. Из всех макроэкономических показателей инфляционные темпы внушают некоторую долю оптимизма. Предполагается, что уже к началу 2018 года они замедлятся до 4% в год.

Что касается ВВП, то аналитики из Минэкономразвития считают, что ранее принятый показатель в 1,7% в 2018 году Россия вряд ли продемонстрирует. Текущий прогноз – рост ВВП в 0,9%. Прогнозы на 2019 год – российская экономика сможет продемонстрировать рост в 1,2%.

Отмечаются резкие ухудшения прогнозов нефтяных котировок. Эксперты не ожидают цен выше 41-45 долларов за баррель. Вследствие этого предполагается, что курс рубля составит 71,1 рубль за доллар в 2018-2019 годах, что значительно ниже ожидаемого ранее уровня в 64,5 рубля [1].

3 АНАЛИЗ РАЙОНА РАСПОЛОЖЕНИЯ ОБЪЕКТА

3.1 ОПИСАНИЕ УЧАСТКА

Земельный участок находится по адресу Свердловская обл, г. Екатеринбург, Ленинский район, ул. Фурманова 105а, ближе к югу от центра города. Данные местоположения представлены на рисунках 12, 13, 14. Описание участка а так же четкое формирование целей и задач в рамках работы отражено в таблице 1.

Таблица 1 – Описание участка

| Показатель | Характеристика | |||

| Адрес | Свердловска

Поиск по сайту©2015-2025 poisk-ru.ru

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование. Дата создания страницы: 2019-01-11 Нарушение авторских прав и Нарушение персональных данных |

Поиск по сайту: Читайте также: Деталирование сборочного чертежа Когда производственнику особенно важно наличие гибких производственных мощностей? Собственные движения и пространственные скорости звезд |