Материалы «круглого стола» по теме: «Либерализация рынка драгоценных металлов и драгоценных камней в России: состояние и перспективы»

Оргкомитет РДМК-2007 и Центр развития международного сотрудничества производителей и потребителей драгоценных металлов с участием информационно-аналитического агентства «Русская ювелирная сеть» и при поддержке ИТАР-ТАСС провели 29 января 2007 года «круглый стол» по теме: «Либерализация рынка драгоценных металлов и драгоценных камней в России: состояние и перспективы». В его работе приняло участие 24 представителя делового сообщества отрасли драгоценных металлов и драгоценных камней, а также более 50 приглашенных работников СМИ.

В сокращении, полная версия по ссылке:

https://www.rdmk.ru/info/konfer/rdmk2007/round_table.pdf

Оргкомитет РДМК-2007 и Центр развития международного сотрудничества производителей и потребителей драгоценных металлов с участием информационно-аналитического агентства «Русская ювелирная сеть» и при поддержке ИТАР-ТАСС провели 29 января 2007 года «круглый стол» по теме: «Либерализация рынка драгоценных металлов и драгоценных камней в России: состояние и перспективы». В его работе приняло участие 24 представителя делового сообщества отрасли драгоценных металлов и драгоценных камней, а также более 50 приглашенных работников СМИ.

Центральный вопрос дискуссии — изменение таможенного режима и порядка получения экспортных лицензий в соответствии с Указом Президента России «О совершенствовании государственного регулирования ввоза в Российскую Федерацию и вывоза из Российской Федерации драгоценных металлов и драгоценных камней» №26 от 11 января 2007 года. Указом отменены квоты на экспорт необработанных природных алмазов, платины и металлов платиновой группы, руд и концентратов цветных металлов, содержащих драгоценные металлы. Кроме того, отменен запрет на экспорт руд и концентратов драгоценных металлов, лома и отходов драгоценных металлов.

На «круглом столе» детально обсуждалась сложившаяся ситуация и новые рыночные механизмы, которые в соответствии с Указом Президента России должны прийти на смену порядку работы с драгоценными металлами и драгоценными камнями, установленному еще в советское время.

Отмена квот позволит добывающим компаниям выстраивать долгосрочную стратегию добычи и сбыта продукции, укрепить свои позиции на внутреннем и внешнем рынках. Прежняя процедура выделения экспортных квот предусматривала длительный (до 90 дней) период согласований в министерствах и ведомствах. Добывающие компании зависели в своих планах от решений чиновников, не успевали оперативно реагировать на изменения конъюнктуры рынка. А как будет сейчас?

Указанная проблематика особенно важна в свете согласованных на Саммите-2006 «Группы восьми» документов по торговле и предстоящего присоединения России к Всемирной торговой организации (ВТО), а также по проблемам коррупции, энергетики, экологии и другим, так или иначе связанным дальнейшей либерализацией российского рынка драгоценных металлов и драгоценных камней. Данный рынок стоит перед необходимостью адаптации к сложившимся международным нормам регулирования экспортной деятельности драгоценных металлов и драгоценных камней. Так, в развитых странах этот рынок регулируется тремя способами: через экспортные пошлины, налоги и специализированные биржи. Многие участники рынка полагают, что этого вполне достаточно для обеспечения государственного контроля и саморегуляции рынка.

Дискуссия проходила под председательством В.В.РУДАКОВА, главы отраслевого Комитета ТПП РФ, председателя Совета директоров ЗАО “Полюс”. В ней приняли участие заместитель председателя Правления ОАО «ГМК Норильский никель» Ю.А.КОТЛЯР, президент НП “Центр развития международного сотрудничества производителей и потребителей драгоценных металлов” Е.М.БЫЧКОВ, председатель Союза золотопромышленников В.Н.БРАЙКО, президент Российского алмазного союза В.В.ПИСКУНОВ, генеральный директор НП "Межрегиональное объединение производителей драгоценных металлов" О.В.ПЕЛЕВИН, вице-президент Ассоциации производителей бриллиантов А.А.ЭВОЯН, генеральный директор Московского представительства “Джонсон Матти ЛТД” (Великобритания) Ю.М.ПИСКУЛОВ, директор по маркетингу ОАО “Мосэкспо-металл” В.Н.УСТИНОВ и другие.

Ю.А.КОТЛЯР,

заместитель председателя Правления

ОАО «ГМК Норильский никель»

Прежде всего, мне хотелось бы сказать, что подписанным Указом Президента сделан огромный шаг в направлении либерализации рынка. То есть работа, которая ведется с 1992 года, практически 15 лет с момента образования новой демократической России, находится сейчас на достаточно хорошо продвинутом уровне. Я бы не хотел здесь говорить о том многом положительном, что уже достигнуто, это не является предметом обсуждения на «круглом столе». Хотел бы сосредоточиться на перспективах.

Вы знаете, что ГМК “Норильский никель” как производитель металлов платиновой группы, по-прежнему находится в положении со связанными руками. Представьте себе, горно-металлургический комбинат не может продавать собственную продукцию по одной простой причине: для этого ему государством определен эксклюзивный посредник “Алмазювелирэкспорт”. Определена схема продаж и движения металлов платиновой группы, совершенно не соответствующая мировой схеме, даже не соответствующая схеме движения других драгоценных металлов, производящихся в России в гораздо большем количестве. Я имею в виду золото и серебро.

В общем, после Указа Президента еще осталось много ограничений. Прежде всего, что сейчас беспокоит? Если мы будем продавать слитки платиновых металлов, то, скажем так, большого обременения со стороны государства для нас не будет. Сохраняется практически та же система надзора над продажами, та же система контроля. Ничего страшного здесь нет, мы к этому все привыкли.

Сегодня нас гораздо больше беспокоит движение руд, концентратов, полупродуктов, которые идут по совершенно другой схеме. Для примера могу сказать, что в “Норильском никеле” мы проводили большие исследования, чтобы решить, как улучшить наш самый узкий передел, передел обогащения. Наши конкуренты имеют сейчас концентрат по качеству в два раза лучше, чем наш. О чем это говорит? О том, что если мы перейдем на такие концентраты, как у наших конкурентов, то тогда у нас вместо трех заводов должен быть один завод. И тогда мы будем меньше выбрасывать серы, то есть мы выйдем на новый технологический уровень.

Но для продолжения исследований на обогатимость нам нужно было вывезти за рубеж полторы тонны руды. И вот мы этой самой работой, т.е. не исследованиями, а согласованиями на вывоз, занимались 8 месяцев!

Вот по всему по этому меня сегодня очень беспокоит то, как будет разворачиваться дальше лицензирование вывоза таких продуктов. Прекрасно понимаю, что если на слитки мы (или “Алмазювелирэкспорт”) получим генеральную лицензию, то на руды и концентраты мы будем получать лицензии под каждую партию и под каждый контракт. Это будет огромная тяжелая работа по согласованию с контролирующими инстанциями, которые должны будет вникать в производство, которое им просто непонятно и недоступно. И это в условиях, когда, в конечном счете, ответственность за ввоз-вывоз несет собственник, а не контролер. Думаю, что пора призадуматься над интересами государства: нужно ли это сегодня — иметь такую сложную систему контроля?

В.Н.БРАЙКО,

председатель Союза золотопромышленников

Наше мнение такое, что Указ Президента – это шаг в дальнейшую либерализацию рынка драгоценных металлов и драгоценных камней. Расширяются границы деятельности наших предприятий, и граница теоретически уже разрушена. По Указу получается, что все наши предприятия уже встроены в мировой рынок драгоценных металлов и драгоценных камней.

Мы рассчитываем, что Правительство в ближайшее время внесет в Государственную Думу законопроект, который отменит 19-й пункт Федерального закона №23 ФЗ, который уберет рэкетирующий “Алмазювелирэкспорт” с пути движения платиноидов. Извиняюсь перед “Алмазювелирэкспортом” и Минфином за слово, но на деле это все-таки 1% от стоимости металла.

Главное, по нашему мнению, это разрешение вывоза сырья, руд, концентратов, вторички, самородков и т.п. на переработку за рубеж. Но ведь законопроект, разрешающий сии действия, внесение изменений в закон о драгоценных металлах и драгоценных камнях, был принят 4 года назад, и вот за 4 года Президент, наконец, своим Указом в развитие законопроекта о возможности вывоза, написал этот порядок.

У меня двойной подход к этому. С одной стороны, это все прекрасно, и это дает возможность нашим перерабатывающим, металлургическим, аффинажным заводам создавать, путем включения в мировую систему этих производств, более конкурентоспособную среду, что в целом на рынке должно отразиться положительно.

С нашей точки зрения, российские предприятия получают возможность вовлечь в оборот те сырьевые продукты, которые у нас практически не востребованы, то есть очень бедные отходы нефтехимической и химической промышленности, отходы аффинажных предприятий, которые перерабатывать и извлекать оттуда драгоценные металлы в России нецелесообразно, а за рубежом можно. Это положительный факт.

Появляется возможность при проектировании и строительстве предприятий по добыче, особенно на рудах упорных, вредных, мышьяковистых и т.д., просматривать варианты кооперации с зарубежными предприятиями. И такие предложения у нас уже есть. Если это экономически целесообразно, то почему эти концентраты или руды не перерабатывать за рубежом.

Но что можно считать отрицательным в Указе? Что ни говорите, а все эти благие разрешения, записанные в Указе, все-таки очень сильно ограничены. Возьмем режим таможенного пересечения границы. Это опять спецпост №1, который вы все знаете, через него вывести 20 тысяч тонн концентрата практически никак невозможно. Таможенные службы совершенно не приспособлены к выполнению положений данного Указа. И если здесь не будут приняты какие-то решения, не будет прописан порядок, как для движения руд и концентратов цветных металлов, более упрощенный, через любой таможенный пост, то Указ просто-напросто не будет действовать.

И последнее. При учете производства драгоценных металлов, в том числе золота, придется учитывать и то, что мы добываем и экспортируем в рудах цветных металлов и концентратов, как и то, что мы будем вывозить на экспорт в рудах и концентратах драгоценных металлов. Потому что это все богатство российских недр, а их, естественно, надо учитывать.

О.В.ПЕЛЕВИН,

генеральный директор Межрегионального объединения

производителей драгоценных металлов

Указ Президента России о совершенствовании государственного регулирования ввоза и вывоза за рубеж драгоценных металлов и драгоценных камней – это, безусловно, определенный шаг в направлении либерализации производства и обращения драгоценных металлов. Наиболее важными новациями являются отмена квотирования вывоза платиноидов и разрешение вывозить без количественных ограничений с территории Российской Федерации самородки драгоценных металлов, необработанные драгоценные металлы, руды и концентраты драгоценных металлов, сырьевые товары, содержащие драгоценные металлы, лом и отходы драгоценных металлов.

В результате у российских производителей драгоценных металлов возникнет ясное понимание технических и экономических возможностей зарубежных переработчиков, а у российских аффинажных заводов возникнет конкурентная среда при переработке и аффинировании драгоценных металлов.

Итак, налицо определенный шаг в либерализации производства и обращения драгоценных металлов. Однако этот шаг представляется участникам рынка очень робким. Чувствуется, что над авторами Указа продолжали довлеть воспоминания об абсолютной государственной монополии на драгоценные металлы.

Во-первых, экспорт аффинированных платины и металлов платиновой группы в виде слитков, пластин, порошка и гранул, а также руд, концентратов, лома и отходов, содержащих платину и металлов платиновой группы, государство доверило осуществлять только ФГУП "Алмазювелирэкспорт".

Но при этом другой доверенной организации – Минфину России поручено осуществлять контроль за ФГУП "Алмазювелирэкспорт", чтобы обеспечить «принципы не дискриминации и добросовестной коммерческой практики, не допуская необоснованного отказа или уклонения этого предприятия от заключения договоров, а также установить предельные размеры комиссионного вознаграждения, взимаемого этим предприятием».

Осталось выбрать еще доверенную организацию для контроля над Минфином!

Для ликвидации этих организационных нагромождений напрашивается очевидный вывод: сделать ФГУП "Алмазювелирэкспорт" только одним из посредников в конкурентной среде.

Во-вторых, при ввозе и вывозе сырьевых товаров для переработки «заявитель таможенного режима по согласованию с таможенным органом Российской Федерации определяет нормы выхода продуктов переработки в таможенных целях, исходя из фактических условий, при которых осуществляется переработка драгоценных металлов и драгоценных камней. Порядок определения нормы выхода продуктов переработки в таможенных целях устанавливается Министерством финансов Российской Федерации».

Ну, скажите на милость, есть ли в Минфине хотя бы один чиновник, знающий «нормы выхода продуктов переработки в таможенных целях»?!

Естественно, что нормы выхода продуктов переработки досконально знают участники контракта и предварительно долго «торгуются» для оптимизации этой величины. Невозможно допустить, что в какой-либо стране, кроме нашей, норму выхода продуктов переработки определяло министерство.

В-третьих, вывоз сырьевых товаров для переработки вне таможенной территории разрешается только в случае экономической нецелесообразности или невозможности (из-за отсутствия соответствующих производственных мощностей) их переработки на территории Российской Федерации, что должно быть подтверждено соответствующим заключением Министерства финансов Российской Федерации и Министерства промышленности и энергетики Российской Федерации.

Опять загадочная ситуация, когда чиновник, а не собственник партии товара, должен решать “вопрос о целесообразности вывоза на переработку”.

Тезисы Е.М.Бычкова к обсуждению на «круглом столе»

Указа Президента РФ от 11.01.2007 г.

Этот, затянувшийся по времени Указ, наконец-то подписан, что дает возможность упростить оформление экспортных операций. Разрешен ввоз руд, концентратов, ломов и отходов драгоценных металлов. Это позволит более рационально подходить к проектированию новых предприятий, предусматривая рациональные схемы использования минерального сырья, появится возможность у российских компаний к выстраиванию долгосрочных планов, усилит их позиции на мировом рынке.

Отмена экспортных квот на драгоценные металлы и алмазы устранит опасность перерыва поставок на экспорт продукции ГМК «Норильский никель» и «АЛРОСА».

Средние и мелкие производители теперь получат возможность прямого экспорта этих материалов, без доказательств своих прав на него.

Т.е. по большому счету это важный и позитивный шаг к полной либерализации рынка драгоценных металлов.

В начале 90-х годов, когда только начинал формироваться рынок драгметаллов и алмазов Гохран и Роскомдрагмет вынуждены были предлагать Правительству РФ постепенные, шаговые меры по либерализации рынка драгоценных металлов и драгоценных камней, прежде всего такие, как внедрение мировых цен на эту продукцию, прежде всего золото, что определило в течение нескольких лет выживание золотодобывающей промышленности. Всего за 90-е годы вышло более 150 Указов Президента РФ и постановлений Правительства РФ.

Это происходило потому, что решение о полной либерализации рынка драгоценных металлов не могло созреть в то время, слишком сильна была инерция советских взглядов на эту проблему. Она сильна и сейчас у многих высших руководителей.

Поэтому следующим шагом должна стать полная отмена лицензирования вывоза драгоценных металлов и драгоценных камней и экспортных пошлин, и отмена 191 и 192 статей Уголовного Кодекса РФ. Также необходимо ликвидировать посредника при продаже алмазов и платиновых металлов «Алмазювелирэкспорт».

М.Ю.ПИСКУЛОВ,

генеральный директор Московского представительства

компании Johnson Mattey, Великобритания

Безусловно, отмена лицензий является положительным фактором, поскольку значительно расширяет потенциальный круг участников международной торговли драгоценными металлами, включая добывающие и перерабатывающие компании, банки и торговые компании.

Также Указ расширяет круг товаров, которые можно теперь экспортировать из Российской Федерации: сняты ограничения на экспорт руд, концентратов, лома и отходов, содержащих драгоценные металлы.

В то же время государственный контроль над этим рынком по-прежнему остается излишним. Снятие одного из ограничений не отменяет целый каскад других мер, которые, как уже отмечалось, резко снижают конкурентоспособность российских производителей на международном рынке.

Система контроля по-прежнему включает:

· лицензирование экспорта, осуществляемое Министерством экономического развития и торговли;

· специализированные таможенные посты, осуществляющие оформление драгоценных металлов и драгоценных камней;

(На всю Российскую Федерацию в настоящее время этих постов всего лишь шесть. Представьте себе огромную территорию, где сотни предприятий в своем производстве используют драгоценные металлы. Как они могут оформлять соответствующее разрешение?).

Далее. По-прежнему действуют:

· проведение государственного контроля при экспорте и импорте драгоценных металлов и драгоценных камней;

· в случае вывоза и ввоза сырьевых товаров, содержащих драгоценные металлы — согласование норм выхода продуктов переработки в соответствии с порядком, устанавливаемым Минфином;

· в случае ввоза сырья, содержащего драгоценные металлы, на переработку в РФ — заключение Минфина и Минпромэнерго о возможности и целесообразности промышленного извлечения драгоценных металлов;

· в случае металлов платиновой группы — монопольное осуществление всех операций ГУП «Алмазювелирэкспорт», подведомственным Минфину РФ.

Представляется, что в ряде перечисленных случаев, особенно в двух последних, система контроля является явно избыточной. Здесь требуется дальнейшая либерализация в целях повышения конкурентоспособности российской отрасли драгоценных металлов и драгоценных камней как с точки зрения экономии времени, так и средств по сравнению с конкурентами на международных рынках, не испытывающих на себе подобных ограничений.

Как видно, государственный контроль в целом при экспорте и импорте драгоценных металлов и драгоценных камней остается прежним.

Я присоединяюсь к тому, что уже здесь было сказано: Указ № 26 является правильным, но явно недостаточным шагом для того, чтобы российские производители были конкурентоспособными на мировом рынке. Они должны иметь те же условия, что и производители в других странах. Без выравнивания уровня конкуренции сложно предположить, что Россия выйдет на экспорт готовой продукции и услуг на рынке драгоценных металлов, она может так и остаться поставщиком качественного, но сырьевого товара на мировой рынок.

В.В.НИКИТИН,

директор Московского представительства

“Энгельхарт Метлс Лимитед”, Великобритания

Наша компания работает на российском рынке более 15 лет, и, безусловно, за эти 15 лет мы видим определенные изменения в сторону либерализации и прозрачности рынка. Может быть не такие быстрые изменения, как нам было бы желательно, но это другой вопрос.

В свою очередь, я бы хотел бы обратить внимание на то, что либерализация рынка металлов платиновой группы подразумевает и более прозрачную торговлю на внутреннем рынке. Как нам известно, иностранные компании активно строят предприятия в РФ, и возникает потребность внутреннего потребления металлов платиновой группы на этих предприятиях. Поэтому создание биржевой торговли внутри России с понятными и прозрачными правилами игры на этом рынке – это тоже необходимая сторона либерализации рынка металлов платиновой группы в России. Потому что в результате этого потребление металлов платиновой группы и российскими, и иностранными компаниями на внутреннем рынке вырастет многократно.

В.В.РУДАКОВ,

председатель отраслевого Комитета ТПП РФ,

председателя Совета директоров ОАО “Полюс Золото”.

Сделаю некоторые заключения, исходя из тех предложений, которые были высказаны коллегами.

Естественное предложение г-на Пелевина относительно того, что нужно выработать документ, который отражал бы позицию всех присутствующих по дальнейшей либерализации рынка драгоценных металлов и драгоценных камней, конечно, совершенно правильное.

Есть много, с точки зрения наших производственников по драгоценным металлам и драгоценным камням, дискуссионных предложений. Например, если мы вспомним цветную металлургию Советского Союза, то тогда не было таких комплексных полиметаллических руд с содержанием цинка, свинца, молибдена, никеля, чтобы их концентраты не перерабатывались достаточно качественно в нашей стране. Не было таких концентратов, которые мы не могли бы перерабатывать.

Сейчас это все надо восстанавливать. Мало того, что нас и так многие называют сырьевым придатком Запада, а если мы будем только добывать металл, да к тому же еще и отправлять его на переработку заграницу, то мне кажется, что с точки зрения нашей горнодобывающей и горнорудной металлургической промышленности, это будет принципиально неправильно. Мы должны продавать заграницу в самом худшем случае только готовые металлы, а в лучшем случае – и изделия из них.

У нас на самом деле сегодня пятое место в мире по объему добычи золота, а экспорт изделий из золота пока еще, к сожалению, очень низкий.

В изменениях таможенного режима, безусловно, надо поддержать вывоз опытно-промышленные проб для минералогического исследования руд и для разработки, может быть, технологии обогащения или доводки концентратов и т.д. И надо, конечно, говорить о том, что требуется достаточно серьезно дальше либерализовывать все таможенные правила и законодательства, связанные с движениями «туда-сюда». Хотя, объективно говоря, мы должны согласиться с тем, что последний Указ Президента – это тоже достаточно серьезный шаг в деле либерализации отраслевого рынка.

Мы все хорошо помним, что первые шаги были сделаны Президентом в 2001 и 2002 годы в Указах об экспорте-импорте драгоценных металлов и драгоценных камней, которые двинули достаточно серьезно нашу промышленность и ее экспортно-импортные возможности. Но, очевидно, мы все согласимся с тем, что либерализация рынка должна продолжаться постольку, поскольку Россия вступает в ВТО, и, конечно, все наши производители драгоценных металлов, драгоценных камней и изделий из них должны иметь такие же возможности, как все предприятия-конкуренты во всех странах мира.

И здесь в первую очередь я бы хотел поддержать наших ювелиров, которые не могут экспортировать готовую продукцию только из-за того, что финансовая ситуация на наших ювелирных предприятиях достаточно сложна из-за уплаты НДС при покупке драгоценных металлов, чего нет нигде в мире. Для ювелирной промышленности главным моментом либерализации рынка и создания условий для конкурентоспособного экспорта российской ювелирной продукции за границу является как раз отмена НДС при покупке сырья для производства ювелирных изделий. Государство при этом, конечно, не должно терять свою часть налогов, но оно их может получать от розничной торговли ювелирных изделий внутри страны. И тогда рыночные условия будут достаточно серьезно помогать развитию нашей ювелирной промышленности.

Заключение

По результатам проделанной работы можно сделать следующие выводы:

· РДМ является неотъемлемой частью экономики современного государства.

· Состояние РДМ в РФ плачевное, чему способствовал кризис 90-х голов, но делается все возможное для его развития и постепенно Россия все-таки выйдет полноценным партнером на мировой рынок.

· Необходима дальнейшая либерализация РДМ РФ

· Нужно упростить систему контроля деятельности на РДМ

· Спрос на драгоценные металлы постоянно растет, а так же и цены на них, что сулит увеличение доходов для страны.

C 1 по 3 ноября 2007г будет проведена очередная конференция RDMK, на которой будет освещена следующая тематика:

· Состояние и перспективы мирового рынка драгоценных металлов, драгоценных камней, ювелирных и других изделий из них.

· Место и роль России на мировом рынке драгоценных металлов и драгоценных камней.

· Развитие законодательной и нормативной базы российского рынка драгоценных металлов, драгоценных камней, ювелирных и других изделий из них.

· Структура и функционирование российского рынка драгоценных металлов и драгоценных камней.

· Таможенное регулирование ввоза в Россию и вывоза из России драгоценных материалов.

· Банковские проекты развития российского рынка драгоценных металлов, драгоценных камней, ювелирных и других изделий из них.

· Проблемы организации и осуществления биржевых сделок с золотыми и платиновыми мерными слитками.

· Налогообложение добычи, производства и торговых операций с драгоценными металлами, драгоценными камнями, ювелирными и другими изделиями из них.

· Развитие базы минерального и возвратного сырья драгоценных металлов и драгоценных камней.

· Старательский способ производства: возрождение традиций предпринимательства в российской золотодобыче.

· Формирование научно-исследовательской базы и программного обеспечения российского рынка драгоценностей.

· Информационное обеспечение российского рынка драгоценных металлов, драгоценных камней и изделий из них.

Библиографический список:

1. www.cbr.ru

2. www.rdmk.ru

3. www.sbrf.ru

4. www.kuzyk.ru

5. Воротилова О.А. «Международные валютно-кредитные отношения» https://www.cis2000.ru/publish/books/book_51/index.shtml

6. www.info.gks.ru – Российский статистический ежегодник

7. www.eh.ru

8. www.ptpu.ru

9. www.dragmet.ru

10. www.liberatium.ru

Приложения

Приложение №1: Таблица цен на РДМ (в сокращении)

| Дата | Золото | Серебро | Платина | Палладий |

| 07.07.2003 | 339,51 | 4,44 | 607,37 | 165,81 |

| 31.07.2003 | 344,59 | 4,87 | 618,63 | 157,58 |

| 01.08.2003 | 342,24 | 4,85 | 610,11 | 162,22 |

| 29.08.2003 | 362,03 | 4,89 | 641,36 | 177,8 |

| 01.09.2003 | 367,75 | 4,91 | 642,25 | 181,68 |

| 30.09.2003 | 376,56 | 4,94 | 644,6 | 191,19 |

| 01.10.2003 | 376,5 | 4,93 | 647,29 | 192,73 |

| 31.10.2003 | 368,42 | 4,89 | 669,69 | 180,34 |

| 03.11.2003 | 367,12 | 4,84 | 657,2 | 180,78 |

| 28.11.2003 | 378,73 | 676,57 | 168,04 | |

| 01.12.2003 | 378,9 | 5,01 | 680,2 | 166,96 |

| 31.12.2003 | 393,15 | 5,48 | 713,03 | 169,06 |

| 05.01.2004 | 393,62 | 5,55 | 723,54 | 171,69 |

| 30.01.2004 | 365,79 | 5,87 | 702,48 | 192,36 |

| 02.02.2004 | 366,7 | 5,59 | 705,8 | 194,69 |

| 27.02.2004 | 357,82 | 5,72 | 740,34 | 196,74 |

| 01.03.2004 | 363,52 | 5,91 | 758,16 | 199,29 |

| 31.03.2004 | 385,86 | 6,84 | 763,22 | 240,84 |

| 01.04.2004 | 387,78 | 7,03 | 771,36 | 242,43 |

| 30.04.2004 | 358,82 | 5,08 | 687,31 | 215,32 |

| 05.05.2004 | 364,5 | 5,55 | 706,43 | 219,15 |

| 31.05.2004 | 364,81 | 5,63 | 717,54 | 212,16 |

| 01.06.2004 | 367,3 | 5,63 | 728,04 | 215,65 |

| 30.06.2004 | 365,88 | 5,39 | 682,44 | 190,05 |

| 01.07.2004 | 366,47 | 5,41 | 676,2 | 185,67 |

| 30.07.2004 | 362,71 | 5,8 | 706,23 | 186,94 |

| 02.08.2004 | 366,59 | 5,89 | 716,7 | 188,06 |

| 31.08.2004 | 381,98 | 6,15 | 753,55 | 186,21 |

| 01.09.2004 | 381,84 | 6,21 | 753,45 | 186,19 |

| 30.09.2004 | 385,47 | 6,01 | 738,7 | 186,85 |

| 01.10.2004 | 390,83 | 6,14 | 749,87 | 192,9 |

| 29.10.2004 | 392,19 | 6,4 | 714,32 | 181,36 |

| 01.11.2004 | 393,94 | 6,49 | 713,45 | 181,36 |

| 30.11.2004 | 407,03 | 6,79 | 724,14 | 175,8 |

| 01.12.2004 | 404,29 | 6,85 | 721,54 | 175,38 |

| 31.12.2004 | 388,8 | 5,92 | 710,52 | 151,84 |

| 11.01.2005 | 377,88 | 5,7 | 711,65 | 159,62 |

| 31.01.2005 | 381,15 | 728,23 | 157,18 | |

| 01.02.2005 | 376,77 | 5,92 | 732,71 | 157,6 |

| 28.02.2005 | 386,85 | 6,32 | 716,71 | 149,11 |

| 01.03.2005 | 385,28 | 6,42 | 713,63 | 149,98 |

| 31.03.2005 | 380,93 | 6,11 | 714,9 | 162,36 |

| 01.04.2005 | 381,28 | 6,31 | 715,21 | 165,85 |

| 29.04.2005 | 384,87 | 6,21 | 716,09 | 161,88 |

| 03.05.2005 | 382,2 | 6,12 | 717,74 | 160,6 |

| 31.05.2005 | 376,02 | 6,37 | 723,62 | 155,12 |

| 01.06.2005 | 376,55 | 6,36 | 729,39 | 155,64 |

| 30.06.2005 | 400,03 | 6,38 | 753,48 | 155,8 |

| 01.07.2005 | 398,36 | 6,42 | 750,56 | 153,52 |

| 29.07.2005 | 391,27 | 6,37 | 163,5 | |

| 01.08.2005 | 394,58 | 6,44 | 766,21 | 162,85 |

| 31.08.2005 | 395,56 | 6,08 | 756,69 | 155,41 |

| 01.09.2005 | 396,55 | 6,04 | 755,92 | 154,91 |

| 30.09.2005 | 432,13 | 6,65 | 788,36 | 166,33 |

| 03.10.2005 | 425,63 | 6,79 | 786,27 | 165,08 |

| 31.10.2005 | 430,97 | 795,96 | 192,42 | |

| 01.11.2005 | 425,65 | 6,99 | 790,48 | 189,55 |

| 30.11.2005 | 454,61 | 7,52 | 838,76 | 220,82 |

| 01.12.2005 | 455,75 | 7,45 | 844,12 | 220,24 |

| 28.12.2005 | 468,23 | 7,7 | 827,57 | 218,86 |

| 30.12.2005 | 472,35 | 8,08 | 825,16 | 216,56 |

| 10.01.2006 | 496,8 | 8,17 | 863,98 | 232,94 |

| 31.01.2006 | 512,76 | 8,56 | 898,49 | 235,92 |

| 01.02.2006 | 509,94 | 8,78 | 894,31 | 239,88 |

| 28.02.2006 | 500,62 | 8,56 | 874,78 | 235,84 |

| 01.03.2006 | 504,37 | 8,56 | 871,77 | 238,36 |

| 31.03.2006 | 517,49 | 9,99 | 889,67 | 275,96 |

| 03.04.2006 | 520,2 | 10,29 | 887,92 | 277,53 |

| 28.04.2006 | 556,87 | 10,76 | 931,97 | 293,62 |

| 02.05.2006 | 573,22 | 10,78 | 943,04 | 306,25 |

| 31.05.2006 | 563,53 | 10,95 | 1 023,74 | 283,57 |

| 01.06.2006 | 547,92 | 11,19 | 1 000,64 | 275,9 |

| 30.06.2006 | 517,47 | 8,81 | 971,11 | 253,19 |

| 03.07.2006 | 532,57 | 9,06 | 993,41 | 260,54 |

| 31.07.2006 | 546,52 | 9,58 | 978,66 | 248,85 |

| 01.08.2006 | 545,68 | 9,68 | 979,46 | 249,85 |

| 31.08.2006 | 531,64 | 10,29 | 985,7 | 271,07 |

| 01.09.2006 | 534,06 | 10,62 | 989,79 | 274,5 |

| 29.09.2006 | 515,51 | 9,84 | 911,1 | 254,85 |

| 02.10.2006 | 516,01 | 9,75 | 916,39 | 251,01 |

| 31.10.2006 | 514,81 | 10,24 | 855,39 | 254,07 |

| 01.11.2006 | 522,65 | 10,17 | 863,25 | 256,75 |

| 30.11.2006 | 537,27 | 11,31 | 907,57 | 251,15 |

| 01.12.2006 | 541,05 | 11,31 | 917,15 | 254,46 |

| 29.12.2006 | 535,47 | 10,65 | 874,69 | 253,72 |

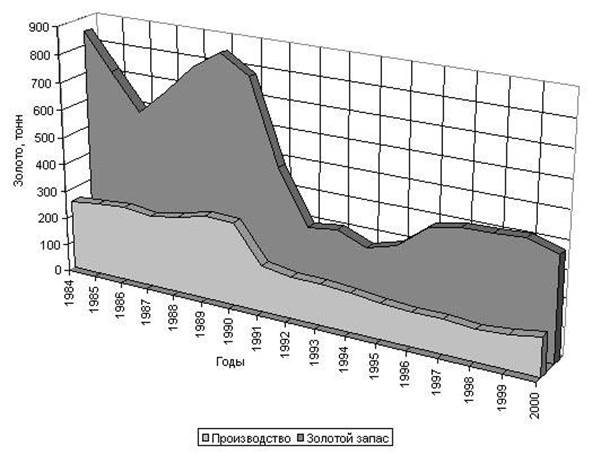

Приложение №2: Динамика производства золота и состояния государственного золотого запаса в 1984-2002 гг.

| Год | Производство (тонн) | Государственный запас (тонн) |

| 719,5 | ||

| 271,3 | 587,4 | |

| 680,9 | ||

| 277,6 | 785,3 | |

| 850,4 | ||

| 784,6 | ||

| 168,1 | 484,0 | |

| 150,2 | ||

| 149,5 | ||

| 142,6 | ||

| 131,9 | ||

| 123,3 | ||

| 124,1 | ||

| 114,9 | ||

| 123,5 | ||

| 142,7 | ||

| 163,7 |

Рис. 1. Динамика производства золота и состояния государственного золотого запаса в 1984-2000 гг.