|

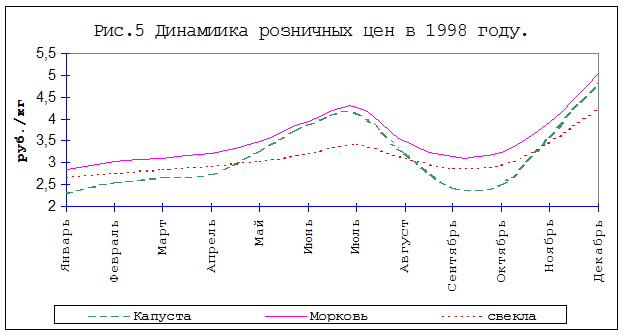

Колебания розничных цен также носят сезонный характер. С начала года цена стабильно повышается и достигает максимального размера к июню. С июля она начинает снижаться и минимальной в октябре – в момент основного поступления овощной продукции на прилавки рынка. Динамику колебания розничных цен в 1998 году можно проследить на примере таких культур, как капуста, морковь, свекла, которые являются основными на российском рынке овощей (рис. 5).

На графике видно, что даже по отдельным культурам изменение розничных цен по времени примерно одинаковое. Данная тенденция прослеживается из года в год.

Оптовые и розничные цены в 1 полугодии 1998 года были ниже относительно того же периода 1997 –на 10-15% и 20-25% соответственно. Однако по разным овощным культурам колебания оптовых и розничных цен были неодинаковы. Если данные цены на капусту и морковь имели тенденцию к снижению, то на огурцы, помидоры и малораспространенные культуры они повышались или были на уровне прошлого года.

В течение 1 полугодия 1999 года по мере изменения ассортимента овощей и их предложения на рынке, оптовые и розничные цены на них колеблются. На капусту, морковь, свеклу данные цены из месяца в месяц растут по мере сокращения и их предложения. В то же время на огурцы, томаты и прочие культуры по мере увеличения их сезонного предложения они снижаются. В июле и августе эта ситуация еще сохраняется. С сентября положение на рынке меняется: увеличивается предложение капусты, моркови, свеклы, соответственно и цены на них падать. На огурцы, томаты и малораспространенные культуры, наоборот, цены начинают расти, так как пик их сбора прошел, и предложение сократилось. Эта ситуация на рынке овощей сохранится до конца года. В зимне-весенний сезон 1999 года колебания цен на овощи (закупочные, оптовые, розничные) повторяют предшествующие годы. Однако цены выше, чем в тот же период 1998 года.

В конце 1998 года в зимне-весенний период последующего года в связи с ростом общего уровня инфляции значительно увеличились цены (закупочные, оптовые, розничные) на огурцы, помидоры, зеленные и прочие малораспространенные культуры. В данный период потребность рынка в этих овощах обеспечивается производством их в защищенным грунте, где затраты на выращивание увеличатся.

Разрыв между закупочными и с оптово-розничными ценами остается большим.

Рост разницы между закупочными и с оптово-розничными ценами негативно влияет на положение сельскохозяйственных производителей на рынке овощей. Несмотря на то, что розничные цены на овощи в 1998 году снижались по сравнению с 1997 годом, более высокими темпами, чем закупочные или оптовые, разрыв между ними оставался большим. На капусту, морковь, свеклу в отдельные месяцы розничные цены превышали закупочные и оптовые в 2 и более раза. Данная ситуация негативно сказывается на положении сельхозпроизводителей, так как при повышении закупочных цен, соответственно, растут и розничные, что влечет снижение покупательского спроса населения, уменьшаются их объемы реализации.

Достаточно долгий срок хранения этих овощей позволяет оставлять разрыв между закупочной и розничной ценной на высоком уровне, обеспечивая конкурентоспособный уровень розничных цен на овощи, по сравнению с другими продуктами, выгодными для торговли. Значительно меньше разница между розничными и закупочными ценами на огурцы, помидоры и малораспространенные культуры. Относительно высокие закупочные цены на них не позволяют значительно увеличить. В то же время эти овощи –скоропортящиеся и не подлежат долгому хранению, поэтому удлинение сроков реализации ведет к их значительным потерям, что не выгодно торговле. Поэтому доля этих овощей в объеме реализации составляет всего 34.4%. развитие альтернативных, каналов реализации напрямую от сельхозпроизводителей, минуя посредников, позволило бы снизить маржу между ценами и увеличить объемы реализации овощной продукции.

Импорт овощей растет.

Значительное влияние на величину розничных цен в межсезонье оказывает импорт овощей продукции. В это время, особенно перед массовой уборкой нового урожая, основные потребности населения в овощах покрываются за счет их импорта из других стран. Наибольший его объем приходится на 2 и 3 кварталы года (более 60%). В то же время снижение цен на импортируемые овощи (в 1997 году они были ниже, по сравнению с 1996 годом, на 23%) сдерживает темпы роста розничных цен на внутреннем потребительском рынке и позволяет его разнообразить. Ассортимент импортируемых овощных культур достаточно широк. Основную долю в них составляют те виды продукции, которые производят в недостаточном количестве для внутреннего потребления, скоропортящиеся и не производимые в России совсем. Все это привело к увеличению объема импорта овощей в 1997 году, по сравнению с 1996 годом, почти в два раза в физическом выражении и в 1,6 раза –в стоимостном.

Основные поставщики овощей и продукции бахчевых культур в Россию – Нидерланды, Узбекистан, Польша, Финляндия. Эти страны обеспечивают почти 56% всего импорта овощей в Российскую Федерацию. На долю Нидерландов и Узбекистана приходится соответственно 22,5 и 26,8% всего импорта овощной продукции в Россию, а на долю Польши и Финляндии - 7,7 и 6,1%. В общем объеме ввоза овощей в Россию на долю ФРГ приходится всего 2,7%.