Перспективы коллективного инвестирования зависят в целом от макроэкономической ситуации в стране. В то же время успех модернизации российской экономики во многом зависит от способности создать условия, когда миллиардные накопления граждан, в большинстве своем по-прежнему лежащие в "матрасах", с помощью финансовых посредников будут легко переходить из наличной формы сбережений в долгосрочные инвестиции.

Стимулирующими факторами здесь являются повышение доверия населения и институциональных инвесторов, а также деятельность правительства в данном направлении.

В течение 2001-2004 годов в России складывалась в целом благоприятная макроэкономическая ситуация для развития финансового рынка. Динамика прироста ВВП в 2003-04 гг. повысилась до уровня свыше 7%, что свидетельствовало о сохранении общего экономического роста (4,7% - в 2002, 7,3% - в 2003, 7,1% - в 2004 гг.).

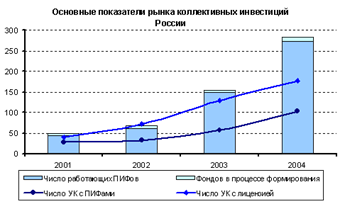

Общее количество зарегистрированных ПИФов за указанное время выросло более чем в 5,5 раз (с 50 на конец 2001 г. до 283 в 2004 г), при этом количество работающих фондов увеличилось в 6 раз до 273 на конец 2004 г. (45 в 2001 г). Схожими в целом темпами выросло и количество управляющих компаний на рынке: в 4,2 раза до 177 в 2004 г. (42 - на конец 2001 г), в том числе число компаний, обладающих работающими ПИФами, увеличилось в 3,7 раза до 103 в 2004 г. (28 - на конец 2001 г).

Рис.1. Основные показатели рынка коллективных инвестиций России в 2001-2004 гг.

Помимо показателей институциональной структуры, подтверждением активного развития рынка ПИФов также является кратный рост стоимости чистых активов фондов (СЧА). Всего за период 2002-2004 гг. общая СЧА ПИФов выросла более чем в 12 раз. При этом наиболее активная фаза роста пришлась на 2003 г. (объем СЧА (стоимости чистых активов фондов) увеличился в 5,5 раз). А с начала 2004 г. наблюдается замедление годовых темпов прироста СЧА (см. рисунок ниже). На 31 декабря 2004 г. стоимость чистых активов фондов, по данным Национальной лиги управляющих, составила 109,6 млрд. руб. ($3,95 млрд), увеличившись с начала года на 42% в рублевом выражении.

Рис.2. Динамика стоимости активов ПИФов в 2001-2004 гг.

В структуре рынка ПИФов по временному типу инвестирования наиболее динамичный рост показали закрытые фонды, доля которых всего за первый год их работы увеличилась до 67,8% (52,4 млрд. руб. - на конец 2003 г) в совокупной СЧА. При этом в 2004 г. их доля на рынке несколько сократилась - до 65,9%, а темпы прироста СЧА составили 37,9%.

Изначально на рынке доминировали интервальные ПИФы. Так, на конец 2001 г. их доля, согласно экспертным оценкам, в общем объеме СЧА составляла почти 88%, однако уже в 2002 г. упала до 82%. После начала работы закрытых ПИФов по итогам 2003 г. доля интервальных сократилась до 22%, а в 2004 г. - до 20,7%. На этом фоне в 2004 г. наблюдался активный рост открытых ПИФов, доля которых увеличилась до 13,4% (10,2% - в 2003 г), притом, что их СЧА выросла на 86,5%. Последнее свидетельствует о более динамичном развитии розничного направления на рынке в условиях сохранения на стабильном уровне роста доходов населения и по-прежнему остающейся колоссальной массы средств на руках у граждан.

Уже к концу 2007 года российский рынок доверительного управления активами аккумулировал порядка 1.8 трлн рублей в виде средств мелких вкладчиков паевых инвестиционных фондов - ПИФ, резервов НПФ, ПФР, страховых компаний, а также крупных индивидуальных и корпоративных инвесторов. Эти средства находились под управлением 256 управляющих компаний - УК. При этом сегмент коллективных инвестиций стал крупнейшим в структуре рынка управления активами, составив 37,5% в денежном выражении. В основе механизма коллективного инвестирования в РФ лежит институт паевого инвестиционного фонда (ПИФ).

Рис.3. Структура рынка коллективных инвестиций на конец 2007 г.

Развитие российской экономики и рост благосостояния граждан обусловили внушительный рост сектора коллективных инвестиций в последние годы. Наблюдается рост всех размерных показателей: стоимости чистых активов (СЧА), количества управляющих, количества фондов под управлением, количества клиентов.

Рис.4. Динамика стоимости активов ПИФов в 2003-2007 гг.

Как уже отмечалось выше, развитие современного рынка коллективных инвестиций проходило в несколько этапов. Первый этап пришелся на период с 2003 г. по середину 2006 года. На протяжении этих лет на фондовом рынке наблюдалось практически безостановочное ралли, и именно в эти годы сформировался сегмент открытых интервальных ПИФов. За три года индекс РТС вырос в три раза, и потому управляющим оказалось легко привлекать массовых инвесторов в инвестиционные фонды, а банкам - в ОФБУ.

Рис.5. Динамика количества ПИФов в 2003-2007 гг.

Второй этап развития рынка - период с середины 2006 г. до начала 2007 года. Именно в это время фондовый рынок начал испытывать проблемы, связанные с повышением волатильности, и привыкшие к практически гарантированной доходности инвесторы стали менее охотно покупать паи открытых и интервальных фондов. Вместе с тем, на фоне замедления роста массового сегмента рынка стал агрессивно развиваться закрытый сегмент: возрос спрос крупных инвесторов на услуги управляющих, при этом сами УК переключили свое внимание на работу с крупными корпоративными и индивидуальными инвесторами (в том числе - страховыми компаниями и негосударственными пенсионными фондами), столкнувшись со сложностями работы на розничном сегменте и падении интереса населения к ПИФам.

Третий этап начался в 2007 году и длится до сих пор. Его главная особенность - высокая волатильность фондового рынка и, соответственно, высокие риски, сопровождающиеся падением доходности вложений в финансовые инструменты фондового рынка. Усиление колебаний рынка, замедление темпов его роста привели к тому, что розничный сегмент рынка коллективных инвестиций практически остановился в развитии. Приток активов новых пайщиков нивелируется уходом старых, не готовых принимать возросшие риски. На фоне стагнации розницы рынок доверительного управления активами получил мощную поддержку со стороны сегмента закрытых фондов, а также вложений институциональных инвесторов. К концу 2007 года закрытые фонды практически сравнялись с открытыми по количеству, при этом значительно опередили их по сумме активов под управлением. Следует отметить, что закрытые фонды можно назвать институтом коллективного инвестирования лишь с оговоркой, поскольку в российской практике через ЗПИФы крупные инвесторы часто реализуют строительные проекты, а крупные собственники структурируют свои активы. Поэтому часто ЗПИФ создается под конкретного клиента, а не под массовый спрос. Однако следует все же отметить возможность вхождения в эти фонды и мелких инвесторов - в основном на вторичном рынке, когда минимальная стоимость вхождения не регламентирована, а крупные дорогие паи могут дробиться при продаже.

Рынок управления активами ПИФов традиционно характеризовался высокой региональной концентрацией, а также доминированием небольшого числа крупных игроков. В последние годы отмечается тенденция к снижению концентрации основной массы активов у крупнейших УК и наблюдается улучшение конкурентной среды. По данным "Эксперт РА", на долю первых пяти компаний по состоянию на начало 2008 г. приходилось 45% от общей стоимости чистых активов ПИФов, на начало 2007 г. этот показатель составлял 54%, а вплоть до 2002 г. он постоянно превышал 90%. В качестве основной причины высокой региональной концентрации можно обозначить тот факт, что 76% всех управляющих компаний были зарегистрированы в Москве на конец 2007 года.

В масштабах национальной экономики вес рынка коллективных инвестиций невелик (на конец 2007 г. - 2,3% по отношению к ВВП), при этом позитивной тенденцией являются опережающие темпы роста коллективных инвестиций по сравнению с общим ростом экономики. Так, с 2005 по 2007 г. ВВП вырос в полтора раза с 21,6 трлн рублей до 33 трлн рублей, а активы ПИФов - более чем в 3,5 раза с 210 млрд рублей до 764 млрд рублей.

К 2010 году в целях увеличения рынка инструментов коллективного инвестирования и повышения ликвидности таких инструментов необходимо создание централизованной системы клиринга и расчетов по сделкам обращения, выдачи, обмена и погашения инвестиционных паев.

Также целесообразно решить вопрос об использовании в расчетах и платежах тех денежных средств, которые учитываются на счете инвестора в отдельных категориях паевых инвестиционных фондов, прежде всего, в состав активов которых входят ликвидные и краткосрочные инвестиционные инструменты.