Капитал организации — это источник финансирования финансово-хозяйственной деятельности. Величина совокупного капитала организации, как отмечалось выше, отражается в пассиве бухгалтерского баланса. Совокупный капитал состоит из собственного и заемного. В форме №3 «Отчет об изменениях капитала» отражается информация о состоянии и движении собственного капитала организации. А в форме №5 «Приложение к бухгалтерскому балансу» есть информация о состоянии и движении заемного капитала.

Для анализа и обоснования оптимальной структуры средств финансирования можно использовать следующую классификацию.

Подразделение собственного капитала

♦ на внешние (за счет эмиссии акций) источников средств;

♦ и внутренние (за счет части прибыли) источники средств, а также

♦ выделение кредитов банка, займов прочих организаций, средств, поступающих за счет выпуска корпоративных облигаций, бюджетных ассигнований и прочих, в отдельную обособленную группу заемных источников финансирования

позволяет аналитикам учесть специфические цели, стоящие отдельно перед собственниками (владельцами, акционерами) организации и ее кредиторами.

Для анализа структуры и динамики источников средств (капитала) организации составляется следующая таблица 1:

Таблица 1.Анализ структуры и динамики основных источников финансирования

| Источники средств финансирования | На начало периода | На конец периода | Отклонения | Темп прироста (+-%). | |||

| Сумма, тыс.руб. | Удельный вес, % | Сумма, тыс.руб. | Удельный вес, % | Суммы, тыс.руб. | Удельного веса, % | ||

| 1. Собственные средства финансирования | 63,3 | 63, 9 | +4392 | +0, 6 | +2, 2 | ||

| В том числе: 1.1. Внутренние источники | 8,6 | 10,3 | +5771 | +1,7 | +21,0 | ||

| из них. 1.1.1. Амортизация основных фондов и нематериальных активов | 3,4 | 5,5 | +6672 | +2,0 | +60.6 | ||

| 1.1.2. Прибыль | 5,2 | 4,8 | -901 | -0,4 | -5,5 | ||

| 1.2. Внешние источники | |||||||

| из них: 1.2.1. Целевые финансирование и поступления | |||||||

| 1.3. Прочие средства | 54,7 | 53,6 | -1379 | -1,1 | -0,8 | ||

| 2. Заемные источники финансирования | 36, 7 | 36,1 | -442 | -0.6 | -0,4 | ||

| В том числе: 2.1. Банковские кредиты | 23,8 | 18,4 | -16552 | -5,4 | -21,8 | ||

| 2.2. Займы прочих организаций | 3,6 | 2,2 | -4380 | -1,4 | -38.3 | ||

| 2.3. Средства, полученные за счет эмиссии корпоративных облигаций | |||||||

| 2.4. Бюджетные ассигнования | |||||||

| 2.5. Средства внебюджетных фондов | |||||||

| 2.6. Прочие средства | 9,3 | 15,5 | +20490 | +6,3 | +69,3 | ||

| 3. Итого средств финансирования | +3950 | +1.2 |

Данные таблицы показывают, что внутренние источники финансирования финансово-хозяйственной деятельности организации в отчетном периоде увеличились (прирост составил +21%). Но это произошло, в основном, за счет увеличения начисленной амортизации. А положительным можно считать только прирост внутренних источников за счет увеличения прибыли. Заемные источники финансирования увеличились в отчетном периоде, в основном, за счет прочих средств, а это — кредиторская задолженность. В целом, с точки зрения рациональности структуры источников финансирования, данные таблицы нельзя оценить положительно.

Для обоснования структуры капитала можно использовать следующие критерии оценки'.

1) скорость возврата вложенного капитала;

2) показатель рентабельности собственного капитала;

3) показатель «прибыль на акцию» (для акционерных обществ);

4) среднюю взвешенную цену капитала.

Рассмотрим методику использования каждого критерия оценки.

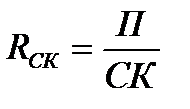

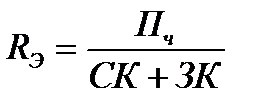

Важную роль в процессе обоснования оптимальной структуры средств финансирования играют показатели:

♦ рентабельность собственного капитала (RСК)

♦ экономическая рентабельность (RЭ).

♦ финансовый рычаг (коэффициент капитализации, ФР)

Данный набор показателей используется для оценки воздействия структуры капитала на уровень эффективности конкретного варианта капиталовложений. Вышеперечисленные показатели исчисляются по следующим формулам:

;

;  ;

;

где ЗК— величина заемного капитала, тыс. руб.;

СК— величина средств из внешних и внутренних источников собственного капитала организации, тыс. руб.;

П — величина прибыли до уплаты процентов по заемным средствам и налога на прибыль;

Пч — величина чистой прибыли, тыс. руб.;

СК+ЗК — объем финансирования (совокупный капитал) тыс. руб.

Изменения в капитале организации проходят в результате операций с собственниками, приобретающими выпущенные в отчетном периоде акции, в пользу которых начисляются и выплачиваются дивиденды, а также за счет накопления нераспределенной прибыли, уценки и дооценки различных видов имущества. В общем виде эти изменения выражаются в изменении чистых активов за отчетный период или физической величины собственного капитала в зависимости от принятой концепции. Изменения собственного капитала возникают в результате:

♦ расчетов с собственниками по дивидендам и эмиссии акций;

♦ прибылей и убытков, не признающихся в отчете о прибылях и убытках;

♦ накопленной (нераспределенной) прибыли;

♦ изменений в учетной политике.

Для того чтобы проанализировать состояние и движение собственного капитала, организации необходимо составить аналитическую таблицу 2.

Таблица 2. Анализ состояния и движения собственного капитала организации.

| Показатели | Уставный капитал | Добавочный капитал | Резерв-ный капитал | Нераспределенная прибыль прошлых лет | Фонд социальной сферы | Целевые финансирования и поступления | Резервы предстоящих расходов и платежей | Оценочные резервы |

| Код строки | ||||||||

| Остаток на начало года | ||||||||

| Поступило | — | — | — | — | ||||

| Использовано | — | — | — | — | ||||

| Остаток на конец года | ||||||||

| Абсолютное изменение остатка | +718 | +330 | +212 | -16476 | +4033 | |||

| Темп роста, % | 101,1 | 101,4 | 101,5 | — | 104,8 | — | — | — |

| Коэффициент поступления | 0,011 | 0,060 | 0,974 | 0,188 | ||||

| Коэффициент выбытия | 0,047 | 0,973 | 0,149 |

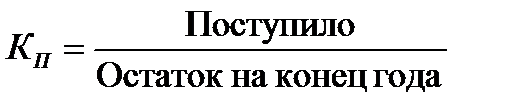

В таблице рассчитаны показатели движения капитала.

1. Коэффициент поступления:

2. Коэффициент выбытия:

Данные таблицы показывают, что в анализируемой организации за отчетный год в составе собственного капитала наибольшими темпами увеличивался фонд социальной сферы (104,8%), следовательно полученный доход, в основном, направлялся на потребление. Движение уставного, добавочного и резервного капитала было незначительным.

Анализируя собственный капитал, необходимо обратить внимание на соотношение коэффициентов поступления и выбытия. Если значения коэффициентов поступления превышают значения коэффициентов выбытия, значит, в организации идет процесс наращивания собственного капитала, и наоборот.