Содержание:

3.1 Предмет бухгалтерского учета

3.2 Методы бухгалтерского учета

3.3 Понятие дохода и методы его признания

3.4 Классификация расходов

Список литературы

Контрольные вопросы

Тестовые вопросы

Результаты обучения

После изучения вы должны уметь:

Описать предмет и объект бухгалтерского учета

Определить классификацию ресурсов организации по видам

Определить классификацию ресурсов организации по времени

Определить источники формирования ресурсов организации

Описать методы бухгалтерского учета

Объяснить понятие дохода и методы его признания

Определить классификацию затрат и расходов

Объяснить, основные принципы признания дохода: консерватизм, материальность, реализация и принцип начисления

Объяснить, основные принципы признания расходов: консерватизм, соответствия и принцип начисления Описать предмет и объект бухгалтерского учета

Определить классификацию ресурсов организации по видам

Определить классификацию ресурсов организации по времени

Определить источники формирования ресурсов организации

Описать методы бухгалтерского учета

Объяснить понятие дохода и методы его признания

Определить классификацию затрат и расходов

Объяснить, основные принципы признания дохода: консерватизм, материальность, реализация и принцип начисления

Объяснить, основные принципы признания расходов: консерватизм, соответствия и принцип начисления

|

| 3.1 Предмет бухгалтерского учета |

Содержание предмета бухгалтерского учета раскрывается в экономической сущности учитываемых объектов (Иллюстрация 3.1).

Иллюстрация 3.1 Объект и предмет бухгалтерского учета

В ходе работы организации происходит кругооборот хозяйственных средств. В этом кругообороте можно выделить три процесса: снабжение, производство и реализация. В учете эти процессы представлены отдельными трансакциями.

| В процессе снабжения (заготовки) учитываются такие трансакции, как поступление материалов от поставщиков, оплата транспортных расходов по их доставке, отпуск материалов в производство. |

| В процессе реализации (продажи) учитываются: поступление на текущий банковский счет выручки от реализации продукции (работ, услуг), списание производственной себестоимости, определение прибыли (убытка) и отнесение ее на счет «Итоговая прибыль (итоговый убыток)», другие расходы по реализации. Реализация в любом процессе (производственном, коммерческом) является конечной целью деятельности организации. Термин «реализация» по отношению к товарам означает продажу, обмен, безвозмездную передачу или передачу заложенных товаров в собственность залогодержателя. Реализация работ или услуг означает выполнение работ или оказание услуг. Конечной целью реализации является получение прибыли (итогового дохода). |

| Понятие «прибыль» (итоговый доход) далее «итоговый доход» - означает превышение стоимости реализованной продукции, работ, товаров и услуг над стоимостью вложенных (допущенных) в них затрат. А обратное истечение обстоятельств будет означать допущение итогового убытка. |

| В процессе производства учитываются затраты, прямо или косвенно влияющие на стоимость производимой продукции (оказанных услуг). |

|

|

Производственный процесс включает в себя несколько видов средств (активов). Одна часть средств организации, состоящая из предметов труда (сырья, материалов, топлива, полуфабрикатов и т.д.) и средств труда (зданий, сооружений, оборудования и т.д.) находится в сфере производства. Другая часть средств находится в обращении. Это готовая продукция, отгруженная покупателям, деньги на текущем банковском счете и в кассе, средства в расчетах.

Если организация временно использует в своем обороте средства других организаций (а это происходит, например, когда срок оплаты по расчетам еще не наступил, а материалы организацией уже получены), то такая задолженность называется кредиторской. Если же наоборот, организация выполнила работу, а оплата ее еще не произведена, то такая задолженность называется дебиторской.

|

|

Средства в свою очередь делятся на оборотные, основные и отвлеченные. Оборотные – используются в течении одного производственного цикла. Это материалы, топливо, полуфабрикаты, энергоресурсы. Основные – многократно участвуют в производстве. Это здания, сооружения, машины, оборудование, инвентарь и др. Отвлеченными средствами называются платежи из итогового дохода в бюджет, на образование различных фондов, а также платежи в различные благотворительные фонды и т.д.

Средства имеют определенные источники: собственные и заемные. Собственными источниками являются уставный капитал, резервный каптал и прибыль. Заемными источниками являются кредиты банков, займы, кредиторская задолженность.

Таким образом, объекты бухгалтерского учета подразделяются на три взаимосвязанных раздела: имущество организации по составу и размещению; имущество организации по источникам его образования (собственные и заемные); трансакции и их результаты, получаемые в процессе снабжения, производства и реализации (Иллюстрация 3.2):

Иллюстрация 3.2 Объекты бухгалтерского учета

Кругооборот средств, вызываемый хозяйственными процессами, выражается в осуществлении этих процессов. Операции, являясь элементами процессов, обобщенно выражаются в последних.

|

|

Все элементы хозяйственной деятельности входят в состав объектов бухгалтерского учета, которые в совокупности являются конкретным выражением его предмета. Таким образом, объектами бухгалтерского учета являются отдельные элементы хозяйственной деятельности организации, а предметом — вся хозяйственная деятельность организации в целом.

Отсюда предмет бухгалтерского учета подразделяется на три аналогичных раздела, каждый из которых включает в себя конкретные виды имущества. В частности, имущество по составу и размещению — оборотные (краткосрочные) и внеоборотные (долгосрочные) активы, имущество по источникам образования (заемные обязательства и собственные) — краткосрочные обязательства и долгосрочные обязательства, капитал и резервы; трансакции (процессы) и их результаты — снабжение, производство, продажа и финансовые результаты.

| 3.2 Методы бухгалтерского учета |

Метод бухгалтерского учета – способы и приемы, посредством которых познается и изучается данный предмет. Это могут быть экономико-математические, статистические методы, моделирование и т.п. Методы бухгалтерского учета представляют собой систему способов и определенных приемов, осуществляемых посредством документации, инвентаризации, бухгалтерского баланса, системы синтетических и аналитических счетов с применением метода двойной записи, оценки имущества и обязательств, других статей баланса, калькуляции и отчетности организации (Иллюстрация 3.3).

Иллюстрация 3.3 Специальные методы бухгалтерского учета

| Двойная запись – способ регистрации трансакций на счетах бухгалтерского учета, причем каждая трансакция отображается по крайней мере на двух счетах и в одинаковой сумме. Отраженные на счетах бухгалтерского учета данные о средствах и их источниках периодически подлежат балансовому обобщению в денежной оценке на определенную дату. |

| Документация– это процесс оформления трансакций документами, она представляет собой первичную стадию бухгалтерского учета. |

| Оценка – это денежное выражение стоимости имущества и его источников. |

| Инвентаризация– это один из элементов бухгалтерской процедуры, предполагающий проверку основных средств, нематериальных активов, денежных средств, расчетов и их сопоставление с данными учета. |

| Бухгалтерский баланс — способ экономической группировки и обобщения информации об имуществе организации по составу и размещению и источникам их образования в денежной оценке на определенную дату, как правило, на 1-е число месяца. Средства организации отражаются в бухгалтерском балансе в денежном выражении в двух группировках: одна показывает, какими средствами организация располагает (актив), другая — из каких источников (пассив). Обе части бухгалтерского баланса равны между собой, так как в них отражается одно и то же имущество, с одной стороны, по составу и размещению, с другой — по источникам его образования. Таким образом, баланс позволяет наблюдать за состоянием средств и их использованием в организации. |

| Группировка трансакций производится при помощи счетов бухгалтерского учета. Счет– основная единица хранения информации в бухгалтерском учете. Другими словами, экономическая группировка, в которой систематизируется, накапливается текущая информация о состоянии имущества, источниках его образования, трансакций |

| Калькуляция – это элемент бухгалтерской процедуры, с помощью которого обеспечивают группировку затрат и определяют себестоимость. |

| Бухгалтерский документ – письменное распоряжение на совершение или свидетельство о совершении трансакции служит основанием для отражения последней на счетах бухгалтерского учета. Ни одна трансакция не может быть учтена, если на нее нет надлежащим образом оформленного документа. |

| Отчетность – эта система итоговых показателей учета, характеризующих деятельность организации за определенный период времени и ее итоги на определенный момент. Показатели отчетности используются для анализа финансового состояния организации, подготовки, обоснования и принятия управленческих решений. |

| 3.3 Понятие дохода и методы его признания |

Все коммерческие организации работают с целью получать прибыль. Прибыль представляет собой разность между доходами и расходами организации. Доход (revenue), как составной элемент прибыли, включает валовое поступление экономических выгод, которые получены или подлежат получению организацией на ее собственный счет.

Доходы (МСФО №18 «Выручка»), возникают в результате: реализации товаров; предоставления услуг; использования активов компания другими сторонами, результатом чего являются проценты, роялти и дивиденды.

Период времени, за который рассчитывается финансовый результат в отчете о прибылях и убытках называется отчетным периодом. Для большинства организаций отчетный период соответствует календарному году, который заканчивается в последний день календаря, т.е. 31 декабря.

Отчет о прибылях и убытках при необходимости можно составлять и за более короткий период (неделя, месяц). Такие отчеты называют промежуточными отчетами.

Некоторые организации предпочитают определять окончание отчетного периода на момент спада их деловой активности. Например, учебные заведения могут считать концом отчетного периода конец месяца, в котором заканчивается учебный процесс. Отчетный период для таких организаций представляет собой год нормальной деловой активности.

По окончании отчетного периода организация не прекращает своей деятельности и в ее деятельности начинается новый отчетный период. Таким образом, непрерывный поток событий, происходящих в организации условно разделяется на отдельные отчетные периоды. В результате проблема определения доходов и расходов за отдельно взятый отчетный период является наиболее сложной проблемой.

Классификация доходов помогает пользователю понять операции компании. Следует разграничивать доходы от операционной деятельности и прибыли от не операционной деятельности. Важно различать ценности, созданные в результате обычной деятельности организации и их возникновение в результате дара или в случае непредвиденной удачи.

При учете дохода от основной хозяйственной деятельности основным вопросом является определение момента времени признания дохода. Международные стандарты финансовой отчетности определяют признание как процесс включения статьи в финансовые отчеты компании.

Предположим, что в понедельник вы купили два билета на концерт за 2000 тенге. Во вторник Вы продали их своему приятелю за 3000 тенге. Вы отдали их приятелю во вторник, однако согласились подождать деньги за них до среды. В какой из этих трех дней вы сделали 1000 тенге прибыли? Во вторник? Правильно, именно в тот день, когда вы передали товар. В компаниях действует тот же принцип определения года, в котором та или иная операция принесла прибыль.

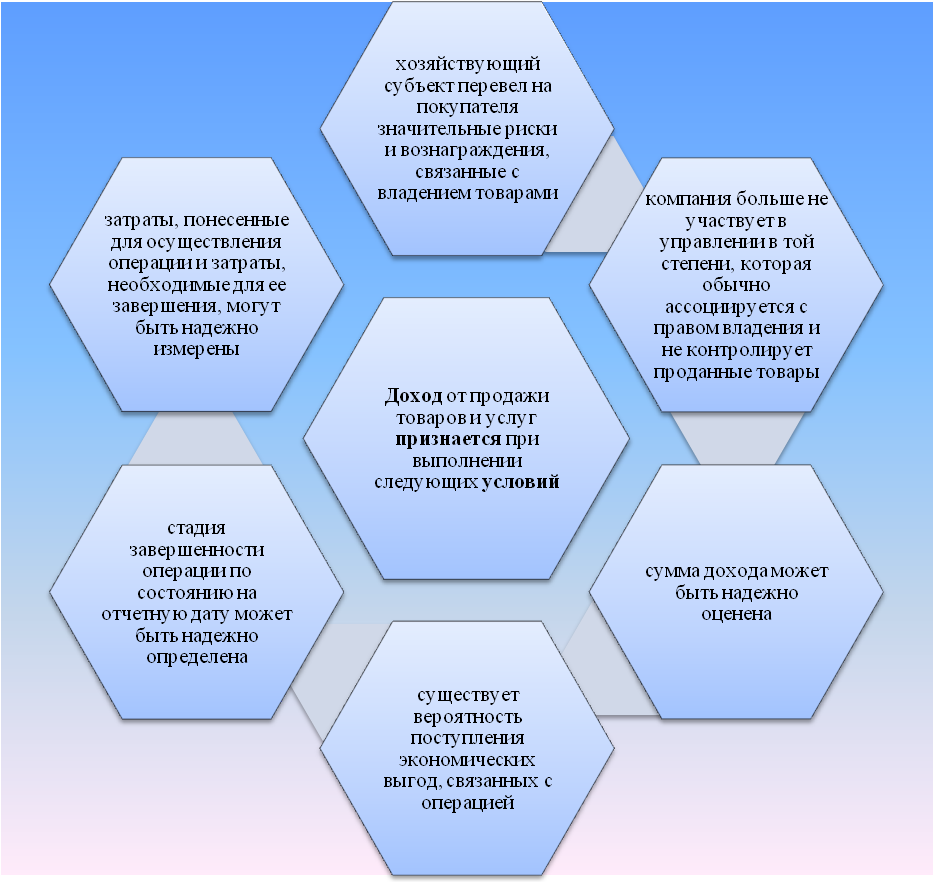

Доход от продажи продукции и услуг признается при выполнении ряда условий (Иллюстрация 3.4).