Уставный капитал

Люди решили так: предприятие – это рабочий механизм, своего рода машина, создающая прибыль. И вся прибыль, которая создана этой машиной, изначально и всегда принадлежит не предприятию, а его владельцам. А еще какая-то часть прибыли принадлежит государству – это налоги.

Вот потому-то любое предприятие никогда не имеет ничего своего. А все, что у него есть, оно должно отдать в случае необходимости тем, у кого оно брало в долг, или своим владельцам.

Коммерческие предприятия создаются для извлечения прибыли учредителями. Это написано в Гражданском кодексе. Как распорядиться чистой прибылью, решают именно собственники. Поэтому ее можно условно причислить к долгам компании.

Можно сказать, и так. Все, что есть у предприятия, принадлежит не ему, а нескольким группам лиц: учредителям, сотрудникам, государству и тем, у кого что-то взяли взаймы.

Чтобы не забывать о долгах и не путать один долг с другим, бухгалтер компании записывает их в пассиве баланса.

Собственники приняли решение закрыть свою компанию? Тогда она раздаст все свои долги. И от нее останется пустое место (ноль стоимости). Отсюда вывод: если вы увидите в балансе слово «прибыль», а напротив него какую-то цифру, то эта цифра обозначает вовсе не деньги, которые лежат на счете компании, а сумму, которой должны распорядиться владельцы этого предприятия.

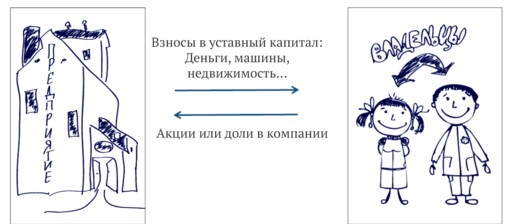

Уставный капитал нужен предприятию для того, чтобы оно могло начать свою работу. Ведь, когда компания только создается, никакого имущества у нее нет. Поэтому учредители дают предприятию свои деньги или другие ценности (недвижимость, машины и даже авторские права). А взамен они получают акции или доли. Так и формируется уставный капитал компании.

Размер уставного капитала собственники согласовывают между собой заранее и закрепляют в Уставе общества. Поэтому капитал так и называется – уставный.

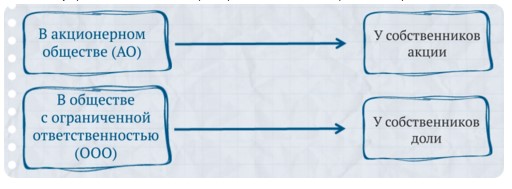

Когда речь идет об акционерном обществе, то на всю его сумму предприятие выпускает акции. Сколько акций кто выкупит, учредители договариваются заранее.

Слово «акции» звучит очень солидно, но на самом деле это всего лишь записи в специальном реестре.

Когда же учредители создают предприятие в виде общества с ограниченной ответственностью (ООО), никаких акций нет. Просто изначально собственники фиксируют в уставе, кому какая доля принадлежит.

Итак, уставный капитал – это долг предприятия перед своими учредителями, его пассив. И отражают его в балансе отдельной строкой, чтобы об этом долге не забыть. Государство решило назвать этот пассив – УСТАВНЫЙ КАПИТАЛ. Найдите эту строку в балансе.

Правда, в скобках вы увидите еще варианты – СКЛАДОЧНЫЙ КАПИТАЛ, УСТАВНЫЙ ФОНД, ВКЛАДЫТОВАРИЩЕЙ. Эти дополнительные варианты даны потому, что уставный капитал у разных видов предприятий имеет разные названия. В товариществах это складочный капитал или вклады товарищей, а в АО и обществах с ограниченной ответственностью – уставный капитал.

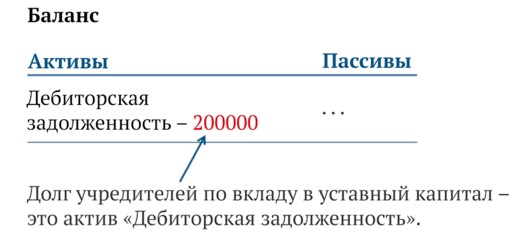

Раз у предприятия появился пассив (долг), значит, должен появиться и актив. Иначе баланс выйдет из равновесия. Что же будет активом в нашем случае? Как раз стоимость всех выпущенных акций. Или же размер предполагаемых долей. Ведь о чем говорит тот факт, что учредители установили размер уставного капитала? О том, что они должны передать предприятию деньги или другое имущество на равную ему сумму.

Все, что кто-то должен предприятию, – это его ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ. Найдите в активах баланса статью с таким названием. Пока учредители не выкупят свою долю у предприятия, именно этот актив будет уравновешивать пассив – УСТАВНЫЙ КАПИТАЛ.

Вклады в уставный капитал

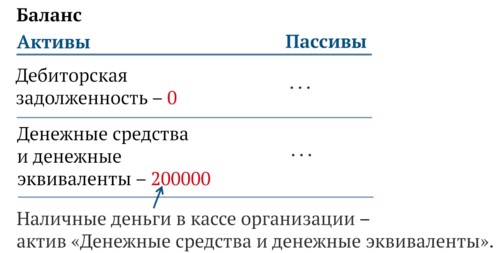

Учредитель может внести в уставный капитал наличные деньги. Этот актив показывают в балансе по строке «Денежные средства и денежные эквиваленты». Взамен отданных денег учредитель получает долю предприятия (если это ООО) или акции (если это АО).

Одновременно с возникновением актива «Денежные средства и денежные эквиваленты» у предприятия уменьшится актив «Дебиторская задолженность».

Наличные деньги всегда хранятся в кассе предприятия. В больших компаниях касса – это, как правило, специальная комната с решетками на окнах, железной дверью и сейфами. В маленьких роль кассы обычно выполняет небольшой сейф, стоящий под столом у бухгалтера. Но в любом случае считается, что они хранятся в кассе. Кстати, кроме налички в кассе могут лежать и так называемые денежные документы, которые приравниваются к деньгам. Например, проездные документы, топливные талоны на фиксированную сумму, путевки в дома отдыха. Их стоимость отражают в балансе точно так же, как и деньги.

Учредители могут внести в уставный капитал деньги и в безналичной форме, то есть на расчетный счет компании. Этот актив показывают в балансе в той же строке «Денежные средства и денежные эквиваленты». Предприятие в начале своей деятельности всегда открывает в каком-нибудь банке расчетный счет, на котором будет хранить безналичные деньги. С их помощью оплачивают покупки, перечисляют налоги, выдают зарплату работникам… Многое из этого, конечно, можно делать и с помощью наличных денег, хранящихся в кассе компании. Но не все. К тому же зачастую использовать расчетный счет намного удобнее.

Пример

Допустим, четверо друзей решили создать акционерное общество «Бланк», которое будет заниматься издательской деятельностью. Они уже подписали решение об учреждении общества и договор о создании общества, составили и утвердили устав общества, зарегистрировали предприятие в Федеральной налоговой службе.

После этого предприятие открыло расчетный счет в банке.

Создавая акционерное общество, учредители решили, что его уставный капитал будет равен 725 000 руб. На всю эту сумму будет выпущено 1450 акций. Нетрудно подсчитать стоимость одной акции.

Стоимость одной акции:

500 руб. = 725 000 руб.: 1450 акц.

Свои решения учредители зафиксировали в уставе и договоре о создании общества, после чего передали эти документы бухгалтеру. Ему-то теперь и предстоит сделать первую запись в балансе предприятия. Какую запись в балансе должен сделать бухгалтер?

Теперь возьмите бланк баланса. Напротив статьи «УСТАВНЫЙ КАПИТАЛ» нужно написать число 725 (не забывайте, что баланс мы заполняем в тысячах рублей!). Напротив статьи «ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ» также надо поставить сумму 725. Баланс, как видите, не вышел из равновесия.

Первый учредитель выкупил у предприятия 200 акций. В качестве платы за них он передал в кассу компании 100 000 руб. наличными деньгами.

Второй учредитель перечислил на расчетный счет предприятия 300 000 руб., выкупив таким образом 600 акций.

Сумму напротив статьи «Дебиторская задолженность» в активах уменьшите на вклад первого учредителя, то есть на 100. Получится 625. Эту же сотню отразите в строке «Денежные средства» (тоже в активах).

Аналогично со вторым учредителем. В строке «Дебиторская задолженность» сумму 625 замените на 325. В строке «Денежные средства» сумму 100 увеличьте до 400.

Заметьте, в данном случае изменения произошли лишь в активах баланса. Пассивов они не коснулись. Тем не менее баланс в равновесии. В активе: «Дебиторская задолженность» – 325 и «Денежные средства» – 400. В пассиве баланса: «Уставный капитал» – 725.