Практическая работа № 13

Процедура закрытия месяца.

Процедура закрытия месяца состоит из ряда регламентных операций: начисление амортизации, погашение стоимости спецодежды и спецоснастки, определение стоимости движения МПЗ за месяц, переоценка валютных средств, списание на текущие затраты расходов будущих периодов, определение фактической себестоимости выпущенных продукции и услуг, выявление отклонений в оценках доходов и расходов в бухгалтерском и налоговом учете, начисление налога на прибыль, расчет обязательств по НДС и др. Все эти операции проводятся отдельными регламентными документами, создаваемыми и проводимыми в определенной последовательности.

Для облегчения работы пользователя по проведению регламентных операций создана обработка "Закрытие месяца". Она позволяет выполнять настройку и контроль процедуры закрытия месяца и помогает координировать взаимодействие ответственных лиц, выполняющих отдельные регламентные операции.

Для начала необходимо установить ставку налога на прибыль Справочники – Ставки налога на прибыль (рисунок 1). Значение ставки может меняться.

Рисунок 1 – Ставка налога на прибыль

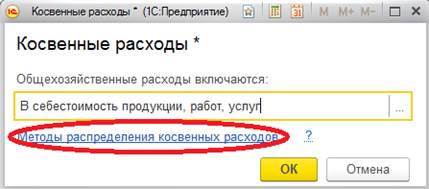

В учетной политике предприятия необходимо перейти по ссылке Косвенные расходы (рисунок 2).

Рисунок 2 – Учетная политика

Необходимо создать новую запись в Методах распределения общепроизводственных и общехозяйственных расходов (рисунок 3).

Рисунок 3 – Методы распределения косвенных расходов

Следующим шагом можно перейти к закрытию месяца. Начинать следует с января, так как предприятие функционирует с января текущего года.

Операции – Закрытие месяца за январь (рисунок 4).

Рисунок 4 – Закрытие месяца

Возможно, потребуется провести контроль последовательности проведения документов, об этой ошибке вам сообщит программа.

Если месяц закрылся успешно, то программа отобразит состояние Выполнено.

Если же нет, то программа выдаст ошибку, из-за которой процедуру «Закрытие месяца» выполнить невозможно.

Аналогичным образом необходимо закрыть февраль (рисунок 5).

Рисунок 5 – Закрытие месяца

После выполнения регламентных операций по закрытию месяца сформируйте оборотно-сальдовую ведомость за 1 квартал (рисунок 6).

Рисунок 6 – Оборотно-сальдовая ведомость

Формирование регламентированных отчетов.

К регламентированной отчетности относятся:

· бухгалтерская отчетность

· налоговая отчетность

· отчетность в фонды

· отчетность по физическим лицам

· статистическая отчетность и др.

Для подготовки отчетов используется команда Регламентированные отчеты (рисунок 7).

Рисунок 7 – Регламентированные отчеты

Составление бухгалтерского баланса.

Создайте отчет выбрав строку «Бухгалтерский отчетность (с 2011г.)». Период формирования – Январь-Февраль (рисунок 8).

Рисунок 8 – Бухгалтерская отчетность

Заполните форму баланса и отчета о финансовых результатах в рублях кнопкой Заполнить (рисунок 9).

Рисунок 9 – Бухгалтерская отчетность

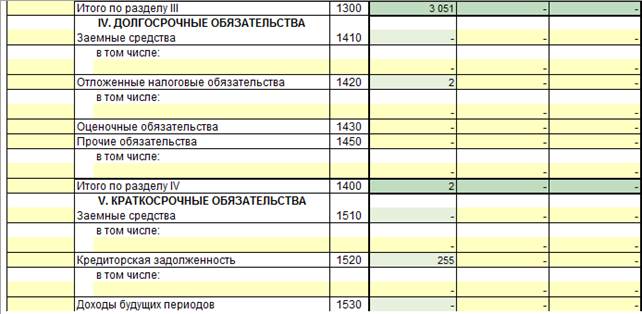

Сравните результат с приведенным ниже рисунком 10.

Рисунок 10 – Бухгалтерский баланс

Замечание. Ячейки, выделенные желтым цветом, доступны для редактирования. При их изменении, значения других показателей, связанных формулой с корректируемым показателем, пересчитывается автоматически.

Сформируйте отчет о финансовых результатах и ответьте на вопрос: По какому признаку в отчете можно определить получило предприятие прибыль или убыток?

Сформируйте декларацию по налогу на прибыль и определите сумму налога.

Отчет по выполненной работе:

На почтовый адрес olga_ufimtseva@mail.ru вышлите картинки(PrintScreen) подтверждающие выполнение данного задания:

1. Отчет Оборотно-сальдовая ведомость за 1 квартал

2. Отчет БУХГАЛТЕРСКИЙ БАЛАНС за период январь-февраль