* Принципы организации бухгалтерского учета

Принципы учета лежат в основе разработки конкретных правил ведения учета, закрепленных в стандартах, инструкциях, положениях, регламентирующих учет.

Согласно определению принцип – это исходное положение, какой либо теории или учения применительно к бухучету. Наряду с термином «принцип» принято использовать термины «допущения» и «требования». Допущениями называются принципы определяющие условие создаваемые организацией при постановки бухучета, которые не должны меняться. На их основе формируется учетная политика организации и составляется бухгалтерская отчетность.

Характеристика принципов и допущений в бухучете следующая:

1) Непрерывность деятельности – это означает, что организация будет продолжать свою деятельность в обозримом будущем и у неё отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности.

2) Принцип имущественной обособленности характеризует имущество, и обязательства организации существуют и отражаются обособленно от имущества и обязательств собственников этой организации и других организаций.

3) Последовательность применения учетной политики. Учетная политика организации соблюдается в течение всего отчетного периода и применяется последовательно, что обеспечивает сопоставимость финансовых результатов деятельности под отчетным периодом.

4) Временная определенность фактов хозяйственной деятельности (учет по методу начисления). Факты хозяйственной деятельности организации относятся к тому отчетному периоду в котором они произошли независимо от фактического времени поступления или выплаты денежных средств связанных с этими фактами.

|

|

Теоретические основы бухгалтерского учета: [Электронный ресурс] — Режим доступа: https://studopedia.ru/5_92865_vopros--dokumentalnoe-oformlenie-i-uchet-dvizheniya-denezhnih-sredstv-na-raschetnom-schete.html — Дата доступа: 11.03.2017

* Государственное регулирование и методологическое руководство бухгалтерским учетом и отчетностью

1. Государственное регулирование бухгалтерского учета и отчетности осуществляется Президентом Республики Беларусь, Советом Министров Республики Беларусь, Национальным банком Республики Беларусь, Министерством финансов Республики Беларусь и иными республиканскими органами государственного управления, осуществляющими государственное регулирование и управление в определенной сфере экономической деятельности.

2. Президент Республики Беларусь определяет единую государственную политику в области бухгалтерского учета и отчетности.

3. Совет Министров Республики Беларусь: обеспечивает проведение единой государственной политики в области бухгалтерского учета и отчетности; координирует и контролирует деятельность республиканских органов государственного управления в области бухгалтерского учета и отчетности; устанавливает совместно с Национальным банком Республики Беларусь порядок введения в действие на территории Республики Беларусь в качестве технических нормативных правовых актов Международных стандартов финансовой отчетности и их Разъяснений, принимаемых Фондом Международных стандартов финансовой отчетности (далее - МСФО); устанавливает порядок проведения аттестации на право получения сертификата профессионального бухгалтера, порядок подтверждения квалификации физическими лицами, имеющими сертификат профессионального бухгалтера; осуществляет иные полномочия в области бухгалтерского учета и отчетности в соответствии с Конституцией Республики Беларусь, законами Республики Беларусь и актами Президента Республики Беларусь.

|

|

4. Национальный банк Республики Беларусь: устанавливает порядок проведения аттестации на право получения сертификата профессионального бухгалтера банка, порядок подтверждения квалификации физическими лицами, имеющими сертификат профессионального бухгалтера банка; утверждает форму сертификата профессионального бухгалтера банка; проводит аттестацию на право получения сертификата профессионального бухгалтера банка и подтверждение квалификации физических лиц, имеющих сертификат профессионального бухгалтера банка; осуществляет иные полномочия в области бухгалтерского учета и отчетности в соответствии с законодательными актами Республики Беларусь.

5. Министерство финансов Республики Беларусь: реализует единую государственную политику в области бухгалтерского учета и отчетности; осуществляет общее методологическое руководство бухгалтерским учетом и отчетностью в организациях (за исключением Национального банка Республики Беларусь, банков, банковских групп, банковских холдингов); утверждает национальные стандарты бухгалтерского учета и отчетности и иные нормативные правовые акты по бухгалтерскому учету и отчетности, обязательные для исполнения организациями (за исключением Национального банка Республики Беларусь, банков, банковских групп, банковских холдингов); утверждает форму сертификата профессионального бухгалтера; проводит аттестацию на право получения сертификата профессионального бухгалтера и подтверждение квалификации физических лиц, имеющих сертификат профессионального бухгалтера; представляет в пределах своих полномочий Республику Беларусь в международных организациях, занимающихся вопросами бухгалтерского учета и отчетности; осуществляет иные полномочия в области бухгалтерского учета и отчетности в соответствии с законодательством Республики Беларусь.

|

|

6. Республиканские органы государственного управления, осуществляющие государственное регулирование и управление в определенной сфере экономической деятельности (за исключением Министерства финансов Республики Беларусь): участвуют в реализации единой государственной политики в области бухгалтерского учета и отчетности; осуществляют методологическое руководство бухгалтерским учетом и отчетностью в организациях, осуществляющих соответствующие виды экономической деятельности; принимают по согласованию с Министерством финансов Республики Беларусь нормативные правовые акты, устанавливающие особенности бухгалтерского учета и отчетности в организациях, осуществляющих соответствующие виды экономической деятельности.

7. Государственные органы, имеющие воинские формирования, принимают по согласованию с Министерством финансов Республики Беларусь нормативные правовые акты, устанавливающие особенности бухгалтерского учета и отчетности в воинских формированиях.

Закон Республики Беларусь 12 июля 2013 г. N 57-З О бухгалтерском учёте и отчётности — глава 1, статья 5

* Организационные формы ведения бухгалтерского учета

Под организационной формой бухгалтерского учета следует понимать совокупность разновидностей функционирования системы сбора, регистрации и обработки учетной информации в соответствии с административным и методологическим подчинением. Зависимости от соотношения обоих факторов - административного и методологического - выделяют вообще три организационные формы: централизованную, частично централизованную и децентрализованную.

В централизованной форме организации бухгалтерского учета учетный процесс в методологическом и административном аспектах внутренне регулирует главный бухгалтер, форма предусматривает создание и функционирование единого учетного центра.

В процессе разработки и совершенствования указанной формы в ее пределах выделились понятие «центральная бухгалтерия» и «централизованная бухгалтерия».

Центральная бухгалтерия представляет собой структурное подразделение учреждения, предприятия или организации, которое осуществляет полный цикл учетного процесса в рамках деятельности указанного предприятия. Разделение учетных функций происходит в рамках бухгалтерской службы. Однако функцию сбора первичной информации выполняет как бухгалтерия, так и структурные подразделения. Как соответствующие примеры можно назвать механизм ведения табельного учета, который является основой для последующего начисления заработной платы, его выполняет работник центральной бухгалтерии, учет результатов сдачи сессий, на основании которого центральная бухгалтерия производит расчет стипендий каждого из студентов, и т.д. форма центральной бухгалтерии предполагает единство прав и обязанностей руководителя организации (учреждения, предприятия) и руководителя аппарата центральной бухгалтерии - главного бухгалтера, а именно: указанные должностные лица осуществляют совместное управление финансово-хозяйственной деятельностью субъекта хозяйствования.

Форма «центральной бухгалтерии» получила распространение в сравнительно крупных учреждениях и организациях бюджетной сферы, к которым относятся высшие учебные заведения, научно-исследовательские институты, учреждения здравоохранения стационарного характера и т. ин. Понятие централизованной бухгалтерии характерно преимущественно для бюджетных учреждений и организаций. Порядок функционирования централизованной бухгалтерии предусматривает объединение однородных учреждений и организаций единственной бухгалтерской службой для осуществления большинства этапов учетной циклу. Так, в функции централизованной бухгалтерии относятся: составление и согласование с руководителями учреждений смет доходов и расходов и расчетов к ним; осуществление контроля за эффективностью и целевым характером использования средств общего и специального фондов в процессе исполнения смет доходов и расходов; осуществление контроля за своевременным и правильным оформлением документов и законностью проведенных хозяйственных операций своевременное осуществление финансово-расчетных операций в процессе исполнения смет доходов и расходов (начисление и выплата стипендий, заработной платы и других выплат работникам учреждений, расчеты с бюджетом и внебюджетными фондами, расчеты с другими кредиторами и дебиторами) осуществление контроля за сохранностью и эффективным использованием имущественно-материальных ценностей - необоротных активов, малоценных и быстроизнашивающихся предметов, запасов учреждений и организаций; проведение инвентаризации денежных средств, расчетов, материальных ценностей и обобщение результатов ее проведения; составление и своевременное представление в вышестоящие органы отчетности по исполнению смет доходов и расходов; обеспечение руководителей учреждений своевременной и достоверной информации о выполнении плановых показателей смет доходов и расходов; проведение инструктажа материально ответственных лиц на предмет организации складского учета, хранения товарно-материальных ценностей; осуществления организации учетной процессу.

Централизованные бухгалтерии образуются при министерствах, ведомствах, управлениях, территориальных и районных медицинских объединениях; при районных и городских отделениях образования или культуры как по ведомственной, так и по территориальному делению.

Другие организационные формы бухгалтерского учета имеют ограниченное применение в системе бюджетных учреждений, а поэтому определим только их суть. Форма частичной децентрализации предусматривает создание как центральной бухгалтерии, так и учетных групп в структурных подразделениях

При этом учетные группы документально оформляют проведены операции, обрабатывают и группируют документы по движению материальных запасов, расчетов с рабочими и служащими, составляют отчеты. Т.е. процессы первичного учета и контроля осуществляют на местах проведения хозяйственных операций. Центральная бухгалтерия в установленные сроки принимает сгруппированную соответствующим образом первичную документацию с отчетами в нее и на основании полученных данных отражает проведенные операции в системе счетов бухгалтерского учета. Следовательно, в случае частичной децентрализации учетный процесс в методологическом аспекте регулирует главный бухгалтер, а в административном - как главный бухгалтер, так и руководитель соответствующего структурного подраздела.

Децентрализация характеризуется методологическим подчинением учетного процесса главному бухгалтеру каждого из структурных подразделений и главному бухгалтеру центральной бухгалтерии, а в административном смысле - полной регламентацией со стороны руководителя структурного подразделения. Согласно этой форме предусматривается создание самостоятельных бухгалтерских служб в каждом филиале или структурном подразделении во главе с главным (старшим) бухгалтером центрального аппарата бухгалтерии под руководством главного бухгалтера данной организации или предприятия. Бухгалтерии структурные подразделения осуществляют полный цикл учетного процесса - от этапа первичного документирования до составления баланса. Центральная или главная бухгалтерия организации, предприятия принимает отчетность бухгалтерских служб филиалов или структурных подразделений, обобщает данные и формирует пакет отчетности по результатам деятельности организации или предприятия в целом.

Свирко, С.В. Организация бухгалтерского учёта в бюджетных учреждениях: учебное пособие / С.В.Свирко - К.: КНЭУ, 2003. - 380 с. ISBN 966-574-534-4

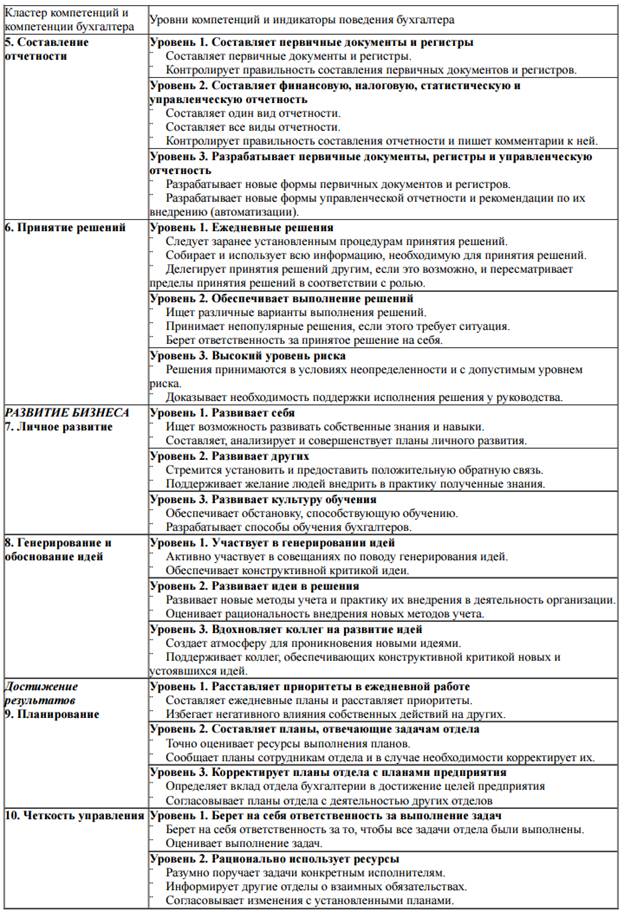

* Компетенция главного бухгалтера организации

Из представленной таблицы видно, что специальная модель компетенций бухгалтера состоит из следующих кластеров компетенций и компетенций:

работа с людьми (управление отношениями; работа в команде; влияния);

работа с информацией (сбор, обработка, хранение и анализ информации; составление отчетности, принятие решений);

развитие бизнеса (личное развитие; генерирование и обоснование идей);

достижение результатов (планирование; четкость управления).

Таким образом, специальная модель бухгалтера составлена с учетом требований должности. Определение компетенций бухгалтера происходит метод интервью самого бухгалтера и его коллег в отделе и руководства компании (экспертов), а также применением элементов технологии формирования и развития компетенций бухгалтера. В дополнение к описанной модели, необходимо учитывать особенности личности бухгалтера.

Компетенции бухгалтера: статья [Электронный ресурс]. Режим доступа: https://www.cor-tec.ru/stati/kompetencii-buxgaltera - Дата доступа 11.03.2017

* Учетная политика организации, содержание и принципы ее формирования

1. Организация самостоятельно формирует свою учетную политику и излагает ее в положении об учетной политике, которое подписывается главным бухгалтером организации, руководителем организации или индивидуальным предпринимателем, оказывающими услуги по ведению бухгалтерского учета и составлению отчетности, и утверждается руководителем организации.

2. Учетная политика организации должна основываться на принципах бухгалтерского учета и отчетности, предусмотренных настоящим Законом.

3. Оформление первичных учетных документов, регистров бухгалтерского учета и составление отчетности осуществляются организацией на белорусском или русском языке.

4. Учетная политика организации включает: применяемые организацией виды учетной оценки; план счетов бухгалтерского учета организации; разработанные организацией для применения формы первичных учетных документов; применяемую организацией форму бухгалтерского учета; порядок проведения инвентаризации активов и обязательств организации; иные способы организации и ведения бухгалтерского учета.

5. Если в отношении конкретных хозяйственных операций, отдельных составляющих активов, обязательств, собственного капитала, доходов, расходов организации в законодательстве Республики Беларусь не установлен порядок их отражения в бухгалтерском учете и отчетности, такой порядок разрабатывается организацией самостоятельно с применением профессионального суждения исходя из требований, установленных законодательством Республики Беларусь.

6. Учетная политика организации не изменяется, за исключением случаев, предусмотренных частью первой пункта 7 настоящей статьи.

7. Изменения в учетную политику организации могут быть внесены в случае: изменения законодательства Республики Беларусь; изменения способов ведения бухгалтерского учета, применение которых приведет к повышению правдивости и уместности содержащейся в отчетности организации информации; принятия решения о реорганизации или ликвидации организации. Изменения в учетную политику организации в случае, указанном в абзаце третьем части первой настоящего пункта, вносятся с начала отчетного года. Изменения в учетную политику организации вносятся в порядке, установленном законодательством Республики Беларусь о бухгалтерском учете и отчетности. 8. Изменения в учетной политике организации должны быть обоснованы, подписаны главным бухгалтером организации, руководителем организации или индивидуальным предпринимателем, оказывающими услуги по ведению бухгалтерского учета и составлению отчетности, и утверждены руководителем организации.

Закон Республики Беларусь 12 июля 2013 г. N 57-З О бухгалтерском учёте и отчётности — глава 2, статья 9