В зависимости от степени детализации информация делится на сводную, характеризующую группы объектов учета (общее количество материалов, общая кредиторская задолженность, общая сумма кредитов и т.п.), и индивидуальную, характеризующую отдельные объекты учета (номенклатурные номера определенного материала, конкретные должники и т.п.). В соответствии с таким делением информации различают синтетический и аналитический учет, который ведется на соответствующих счетах. Синтетические и аналитические счета. Между двумя видами счетов существует тесная взаимосвязь. К одному синтетическому счету может открываться несколько аналитических счетов.

Синтетические счета (греч. syntetikos – сводный, обогащенный, объединенный) содержат информацию о хозяйственных средствах, источниках их образования и хозяйственных процессах по экономически однородным группам объектов только в денежном измерителе. Аналитические счета (греч. analytikos – разложение, расчленение, разбор) содержат более детальную информацию, раскрывающую содержание синтетических счетов.

Рассмотрим пример: на счете 10 «Материалы» ведется учет всех материалов организации, поэтому к нему открывается большое количество аналитических счетов по видам материалов.

В организации используются два вида материалов: материал А и материал Б. На начало учетного периода материала А – 900 штук, цена за 1 штуку – 5 рублей, материала Б – 400 штук, цена за 1 штуку – 10 рублей. За учетный период произошли следующие хозяйственные операции по движению материалов:

1) поступили материалы: А – 600 штук, Б – 500 штук;

2) израсходовано на производство продукции в первую половину учетного периода: материал А – 500 штук, материал Б – 300 штук;

3) израсходовано на производство продукции за вторую половину учетного периода: материал А – 700 штук, материал Б – 250 штук

Строение аналитических счетов отличается от строения синтетических. Аналитический счет имеет больше колонок по дебету и кредиту, так как он отражает больший объем информации, чем синтетический счет.

Таблица 1. Материал А (цена 5 рублей за 1 штуку)

| Дебет | Кредит | ||||

| № операции | Количество, | Сумма | № операции | Количество, | Сумма |

| шт. | шт. | ||||

| Сальдо начальное | |||||

| 1) | 2) | ||||

| 3) | |||||

| Оборот | Оборот | ||||

| Сальдо конечное |

Таблица 2. Материал Б (цена 10 рублей за 1 штуку)

| Дебет | Кредит | ||||

| № операции | Количество, | Сумма | № операции | Количество, | Сумма |

| шт. | шт. | ||||

| Сальдо начальное | |||||

| 1) | 2) | ||||

| 3) | |||||

| Оборот | Оборот | ||||

| Сальдо конечное |

Общее начальное наличие материалов является суммой начальных остатков всех видов материалов. Начальный остаток материала А, как видно из аналитического счета «Материал А», составляет 4500 рублей, материала Б – 4000 рублей.

Таким образом, общая стоимость разных видов материалов на начало учетного периода составляет 8500 рублей (4500 рублей + 4000 рублей). Эта информация отражается на синтетическом счете 10 «Материалы» (Таблица 3)

Таблица 3. Активный счет 10 «Материалы»

| № | Дебет | № | Кредит |

| Сальдо начальное 8500 | 2) 3) | ||

| 1) | |||

| Оборот 8000 | Оборот 1150 | ||

| Сальдо конечное 5000 |

Далее определяется общая сумма поступления материалов по первой хозяйственной операции. Для этого суммируется стоимость поступивших материалов А и Б, отраженная на аналитических счетах:

3000 рублей + 5000 рублей = 8000 рублей

Выводы:

- начальный остаток на синтетическом счете должен быть равен сумме начальных остатков на его аналитических счетах;

- оборот по дебету синтетического счета должен быть равен сумме дебетовых оборотов на аналитических счетах;

- оборот по кредиту синтетического счета должен быть равен сумме кредитовых оборотов на аналитических счетах;

- конечный остаток на синтетическом счете должен быть равен сумме конечных остатков на аналитических счетах.

Аналитические счета открываются не ко всем синтетическим счетам. Они необходимы в тех случаях, когда объект учета является разнородным, имеет большую номенклатуру, что позволяет контролировать и вести учет движения каждого конкретного материала. К счетам, на которых отражается состояние расчетов (задолженностей предприятия или предприятию), также открывают аналитические счета, чтобы вести подробный учет по видам должников.

Учет на аналитических счетах ведется, как правило, в двух измерителях: в натуральном и денежном. Тогда как на синтетических счетах, только в денежном измерителе. Субсчета. Назначение субсчетов – дополнительная группировка и обобщение информации экономически однородных аналитических счетов. По отношению к аналитическим счетам субсчета выступают как сводные, т.е. они являются промежуточным (вспомогательным) звеном между аналитическими и синтетическими счетами. Например, субсчета открываются к тем синтетическим счетам, на которых учитываются объекты с большой номенклатурой: активные счета – счет 10 «Материалы», счет 29 «Обслуживающие производства и хозяйства» и другие; активно-пассивные счета – счет 76 «Расчеты с разными дебиторами и кредиторами», счет 99 «Прибыли и убытки»; пассивные счета – счет 98 «Доходы будущих периодов», счет 96«Резервы предстоящих расходов» и другие счета. Учет на субсчетах ведется только в денежном выражении, так как они собирают и укрупняют информацию аналитических счетов, на которых могут учитываться объекты в разных измерителях. Часть синтетических счетов – счет 60 «Расчеты с поставщиками и подрядчиками», счет 71 «Расчеты с подотчетными лицами», не имеет субсчетов, информация на них формируется на основе аналитических счетов.

Между синтетическими счетами, относящимися к ним субсчетами и аналитическими счетами существует определенное единство:

- относящиеся к активному синтетическому счету аналитические счета и субсчета являются активными;

- относящиеся к пассивному синтетическому счету аналитические счета и субсчета являются пассивными;

- аналитические счета, субсчета, синтетические счета имеют одинаковую основу построения: они состоят из двух частей – дебета и кредита, оборотов и остатков;

- итоги оборотов аналитических счетов равны оборотам субсчета, а итоги оборотов субсчетов равны оборотам синтетического счета. Аналогичное равенство наблюдается и по остаткам на счетах.

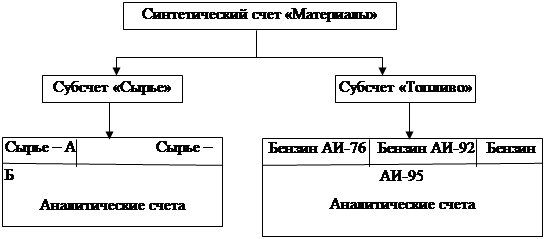

Пример взаимодействия синтетических счетов, субсчетов и аналитических счетов, представлен на рисунке.

Взаимосвязь синтетического счета, субсчетов и аналитических счетов

|

Субсчета имеют такое же строение, как и синтетические счета; на них не может вестись количественный учет, а ведется учет только в денежном выражении. Все взаимодействующие счета могут быть разделены на три группы: синтетические счета – счета первого порядка, субсчета – счета второго порядка, аналитические счета – счета третьего порядка. Три группы счетов представлены на рисунке.

| |||

|

Рис. 1.Три группы счетов

Каждая организация самостоятельно решает, какие субсчета использовать для бухгалтерского учета. По усмотрению главного бухгалтера к синтетическому счету могут открываться дополнительные субсчета, которых нет в плане счетов, или меняться их названия.

Количество и наименования аналитических счетов предприятие также устанавливает самостоятельно, что должно быть отражено в его учетной политике.