| Признак классификации | Виды рисков |

| А. Общие | |

| 1. Сфера проявления | Политический, социальный, производственный, коммерческий, финансовый, экологический и т.д. |

| 2. Стадия проявления | Предоперационный, операционный |

| 3. Причины возникновения | Функциональный, денежный, инфляционный, риск ликвидности и т.д. |

| 4. Последствия проявления | Риск прекращения деятельности, вариационный риск и т.д. |

| Б. Специфические | |

| 5. Стадия поисков | Риск неоткрытия месторождения Риск открытия нерентабельного месторождения |

| 6. Стадия развития | Риск отклонения от оптимальной стратегии разведки |

| 7. Стадия разработки | Риск потерь, вызываемых неточным определением объема запасов и коэффициентов нефтегазоизвлечения. Риск строительства объектов (скважин) с низкими качественными характеристиками. Риск, вызываемый изменениями условий рынка сбыта нефти, газа, продуктов переработки. Риск возникновения форс – мажорных ситуаций. |

Для снижения вероятности принятия неэффективного решения необходимо до проведения анализа риска определить классификационные признаки проектных решений; оценить в какой сфере экономики (позитивной или нормативной) относится решение; уметь решать проблему (готовить и принимать решение) поэтапно.

Позитивный анализ, как уже говорилось, предполагает объяснение и прогнозирование явлений в экономике, а нормативный отвечает на вопрос, как должно быть. С помощью нормативного анализа готовятся и принимаются, в основном, политические решения (введение или отмена налогов, пошлин, изменение минимального уровня заработной платы и т. д.).

Как показывает практика и в своих построениях учитывает экономическая теория, лица, принимающие решения об инвестициях, могут быть расположены к риску, не расположены к риску или безразличны к нему. Как опять же показывает практика, большинство инвесторов не склонны к риску, что подтверждается их стремлением застраховаться от рискованных ситуаций.

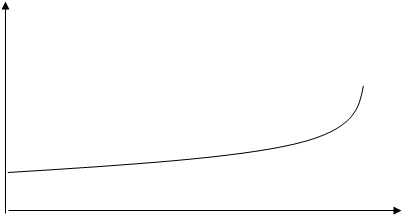

На рис.1. приведена взаимосвязь между риском проектом и прибылью на инвестируемый капитал, показывающая, что при большем риске проект должен генерировать большую прибыль, заинтересовывающую инвестора во вложениях.

Анализ рисков можно подразделить на качественный и количественный.

Главная задача качественного анализ - определить факторы риска, этапы и работы, при выполнении которых она возникает, установить потенциальные области риска, после чего – идентифицировать все возможные риски.

Количественный анализ риска подразумевает численное определение размеров отдельных рисков и риска проекта в целом. Количественный анализ значительно сложнее и базируется на теории вероятностей, математической статистике, теории исследования операций.

Событием в теории вероятностей называется то, что может произойти или не произойти при осуществлении определенного комплекса условий. Каждое такое осуществление называется испытанием. В качестве примеров события можно привести открытие скопления нефти и газа, банкротство предприятия, рост (снижение) цен на нефть, газ, продукты нефтегазопереработки и т.д. События могут происходить обязательно, т.е. быть детерминированными, и не обязательно, т.е. случайными.

прибыль

риск

Рис.1. Взаимосвязь прибыли и риска проекта

Относительной частотой случайного события А называется отношение числа появления этого события к числу равновозможных случаев.

Вероятность может быть объективной, т.е. вычислена на основе относительной частоты, с которой происходят события, и субъективной, определяемой предположениями относительно будущего, основанными на суждении или личном опыте экспертов.

Случайной величиной называется такая, которая в результате испытания принимает определенное значение; в повторных испытаниях значения случайной величины может изменяться. Случайные величины могут быть дискретными и непрерывными.

Чтобы задать дискретную случайную величину, необходимо перечислить ее возможные значения и вероятности, которыми они достигаются.

Непрерывная случайная величина может принимать все возможные значения и задаваться в виде функции плотности вероятности. Одним из наиболее простых примеров служит величина, равномерно распределенная по некоторому интервалу, т.е. принимающая все значения из этого интервала равной вероятностью и не принимающая значений вне этого интервала.

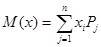

Одной из важнейших числовых характеристик случайной величины является ее математическое ожидание, называемое также значением или центром распределения случайной величины.

Для дискретной случайной величины математическое ожидание

|

определяется:

-математическое ожидание случайной величины x;

-математическое ожидание случайной величины x;

xj -значение случайно величины x при j-ом исходе

Pj -вероятность j-го исхода

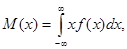

В формуле для определения математического ожидания непрерывной случайной величины вместо вероятности используется функция плотности вероятности:

|

f(x)-функция плотности вероятности

Математическое ожидание случайной величины есть величина неслучайная (детерминированная). Оно имеет ту размерность, что и случайная величина и заключено между наименьшим и наибольшим возможными ее значениями.

При проведении практических расчетов удобно использовать некоторые свойства среднего значения. Например, если случайную величину умножить на константу, то и математическое ожидание умножиться на ту же константу. Если сложить две случайные величины, то их среднее значение также сложится. В частности, если к случайной величине добавить константу, то и среднее значение увеличится на эту же константу. Если необходимо определить среднее значение произведения двух независимых случайных величин, то нужно перемножить их математические ожидания.