Задача по оценке кредитоспособности предприятия состоит в анализе его способности своевременно и полностью рассчитываться по всем своим обязательствам. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков (табл. 4).

Таблица 4 - Баланс ликвидности

| Актив | Начало периода | Конец периода | Отклонения | Пассив | Начало периода | Конец периода | Отклонения |

| АI. Наиболее ликвидные активы (сроком до 1 месяца) | ПI. Наиболее срочные обязательства: | 18,5 | 17,5 | - 0,5 | |||

| АII. Быстро реализуемые активы (сроком до 2-х месяцев): | 9,5 | - 0,5 | П II.Краткосрочные пассивы (займы) | 39,5 | - 0,5 | ||

| АIII. Медленно реализуемые активы (сроком до 3-х месяцев) | 37,5 | - 2,5 | ПIII. Долгосрочные пассивы | 61,5 | 75,5 | +14 | |

| АIV.Труднореализуемые активы: | 152,5 | + 11,5 | ПIV.Постоянные пассивы | 105,5 | - 4,5 | ||

| Итог баланса, Б | 229,5 | +8,5 | Итог баланса, Б | 229,5 | + 8,5 |

Для определения ликвидности баланса сопоставляются итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют местосоотношения по норме:

| На начало года 27 > 17,5 10 < 40 40 < 61,5 152,5 > 110 | Норма

| На конец года 27 > 17,5 9,5 < 39,5 37,5 < 75,5 164 > 105,5 |

Анализ выполнения условий ликвидности баланса позволяет сделать следующие выводы:

1. Неравенство А1> П1 свидетельствует о платежеспособности организации на момент составления баланса. У организации достаточно для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов;

2. Неравенство А2> П2 не выполнено (А2 = 10, П2 = 40, то есть А1 < П1), предприятие не может рассчитать по краткосрочным обязательствам перед кредиторами быстро реализуемыми активами;

3. Неравенство А3 > П3 не выполнено (А3 = 40, П3 = 61,5, то есть А3 < П3) предприятие не может погасить долгосрочные займы с помощью медленно реализуемых активов;

4. Неравенство А4 ≤ П4 не выполнено (А4 = 152,5, П4 = 110, то есть А4 > П4) предприятие не обладает высокой степенью платежеспособности и не может погасить различные виды обязательств соответствующими активами.

На конец отчётного периода ситуация не изменилась, то есть выполнено только первое неравенство. Финансовая служба корпорации должна проводить более рациональную кредитную политику и работать над снижением показателей себестоимости, повышением показателей прибыли и рентабельности корпорации.

По каждому неравенству определяются и анализируются абсолютные величины платежных излишков или недостатков:

,

,

| На начало года D1 = + 9,5 D2 = - 30 D3 = - 21,5 D4 = + 42,5 | На конец года D1 = + 9,5 D2 = - 30 D3 = - 38 D4 = + 58,5 |

Определяем эти величины в процентах к итогам групп пассива:

| На начало года %D1 = 54,3 %D2 = - 75 %D3 = - 35 %D4 = 38,6 | На конец года %D1 = 54,3 %D2 = - 76 %D3 = - 50,3 %D4 = 55,4 |

Таким образом, платёжный излишек получаемый при сопоставлении труднореализуемых активов и постоянных обязательств, как на начало, так и на конец периода свидетельствует о выполнении минимального условия финансовой устойчивости организации и наличие у неё собственных оборотных средств для финансирования текущей деятельности. В условиях достаточно высокой инфляции предприятию не выгодно своевременно погашать кредиторскую задолженность, так как за счёт неё происходит косвенное кредитование организации и в связи с этим данная методика определения уровня ликвидности баланса не всем подходит для оценки финансового состояния корпорации в современных российских условиях. Она в большей степени подходит для низко инфляционной сбалансированной экономики.

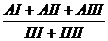

Для комплексной оценки ликвидности баланса используется следующий показатель ликвидности:

,

,

где  - весовые коэффициенты (α1= 1, α2 = 0,5, α3= 0,3).

- весовые коэффициенты (α1= 1, α2 = 0,5, α3= 0,3).

на начало = 1,003

на начало = 1,003

на конец = 1,012

Показатель показывает, насколько изменилась финансовая ситуация и надежен партнер. На конец года коэффициент ликвидности увеличился, что свидетельствует об улучшении финансового состояния корпорации.

Таблица 5 - Показатели ликвидности и платежеспособности предприятия

| Наименование показателя | Методика определения | Значение и сущность показателя | Примечания | ||||

| На начало | На конец | Отклонение | |||||

| 1. Общий коэффициент покрытия | Коп=

| 1,33 | 1,30 | - 0,03 | Оптимальное значение Коп> 2 – 2,5 | ||

| 2. Коэффициент абсолютной ликвидности | Кла=

| 0,47 | 0,47 | 0,20 - 0,25 В зарубежной практике 0,01 - 0,07 | |||

| 3. Промежуточный коэффициент покрытия | Кпп=

| 0,64 | 0,64 | ≥ 0,5 - 0,8 В зарубежной практике 0,25 - 0,44 | |||

| 4. Коэффициент имущества производственного назначения | Кин=

| 0,84 | 0,85 | + 0,01 | ≥ 0,5 | ||

| 5. Показатель общей платежеспособности | Кпл=

| 1,61 | 1,67 | + 0,06 | - | ||

| 6. Средний срок оплаты товаров и услуг сторонним организациям |

| - 2 | 90 дней | ||||

Анализ показателей ликвидности и платёжеспособности представленные позволяет сделать следующие выводы:

- общий коэффициент покрытия на конец периода уменьшился;

- коэффициент абсолютной ликвидности находится в пределах допустимых значений и показывает то, что корпорация может погасить немедленно около половины своих краткосрочных обязательств за счёт денежных средств на расчётном счёте и прочих счетах в банках;

- промежуточный коэффициент покрытия не претерпел изменений на конец периода по сравнению с началом, находиться в пределах допустимых значений и характеризует высокую кредитоспособность предприятия;

- коэффициент имущества производственного назначения увеличился на конец периода. Находится в пределах допустимых значений;

- показатель общей платёжеспособности увеличился на конец отчётного периода.

Все эти показатели свидетельствуют о том, что предприятие может оперативно платить по своим обязательствам.