Точка безубыточности – критический объём производства или продаж. Объём реализации при котором полученные доходы обеспечивают возмещение всех затрат но не дают возможности получать прибыль.

Точка безубыточности характеризуется следующими показателями:

1) Критический пороговый объём реализации (шт) = (постоянные расходы на объём реализации)/(цена - средние переменные затраты на единицу продукции)

2) Порог рентабельности (руб) = критический объём реализации (шт) * цена

3) Запас финансовой прочности (руб) = выручка от реализации прод-ции (руб) – порог рентабельности (руб)

4) Маржа безопасности (шт) = Объём реализации (шт) – критический объём (шт)

Порог рентабельности – это выручка от реализации при которой предприятие не имеет убытков, но ещё не получает и прибыли.

Запас финансовой прочности – это сумма на которую предприятие может снизить выручку не выходя из зоны прибыли, получая при этом обязательно какую-то сумму прибыли

На величину критического объёма реализации и порога рентабельности оказывают влияние сумма постоянных расходов, величина средних переменных затрат и уровень цен. Запас финансовой прочности выше у предприятия с большей долей постоянных расходов.

Кроме рассмотренных, финансовое положение характеризует показатель «предельный доход» (валовая моржа) – это разница между выручкой от продаж и переменными затратами на её производство, т.е. она включает сумму постоянных затрат + прибыль.

Относительный доход - это отношение предельного дохода к выручке от продаж

Экономическая эффективность инвестиционных проектов.

Экономический эффект от реализации проекта – это разность результатов и затрат. Эффективность проекта оценивается соотношением финансовых результатов и затрат и характеризуется системой показателей, отражающих это соотношение.

При расчётах экономической эффективности инвестиционных проекта используется следующая система показателей:

1) Показатели экономической народно хозяйственной эффективности

2) Показатели коммерческой финансовой эффективности

3) Показатели бюджетной эффективности

Горизонт расчёта – это количество шагов расчёта (число месяцев, кварталов, лет.), продолжительность создания эксплуатации проекта.

Затраты подразделяются на: первоначальные, текущие и ликвидационные.

Капитальные вложение (инвестиции) включают в себя:

1) В НИОКР

2) В производство продукции

3) В эксплуатацию (внедрение новой техники)

4) В охрану окружающей среды

5) В предотвращение и компенсацию потерь

6) В смежные отрасли

При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путём приведения (дисконтирования) их ценности к начальному году. Для приведения разновременных затрат, результатов и экономического эффекта используется норма дисконта (Ед), t – расчётный шаг, лет.

Коэффициент дисконтирования = 1/(1+Ед)^t

Марженальная прибыль = выручка – переменные затрат

Лекция new

Инвестиции – это вложения финансовых средств в различные виды экономической деятельности с целью сохранения и увеличения капитала. Ресурсы, предназначенные для инвестиций, условно делятся по следующим направлениям:

1) Освоение и выпуск новой продукции

2) Техническое перевооружение

3) Расширение производства

4) Реконструкция

5) Новое строительство

Управление инвестиционными процессами включает в себя следующие этапы:

1) Планирование. Сущность инвестиционного планирования заключается в обоснование целей и способов реализаций инвестиций

2) Реализация инвестиционного проекта (создание управленческой структуры, распределение обязанностей между участниками проекта и непосредственным инвестированием)

3) Текущий контроль и регулирование на всех стадиях

4) Оценка и анализ качества исполнения проекта

Источниками финансовых средств могут быть собственные и заёмные.

К собственным источникам относятся: не распределённая прибыль, резервный капитал, амортизационные отчисления, различные фонды (вклады урчедителей, целевые постепления, безвозмездная финансовая помощь)

В качестве заёмных источников мы можем рассматривать: кредиторская задолженность, кредиты.

Основные направления инвестиционной политики предприятия:

1) Повышение эффективности деятельности предприятия (снижение затрат предприятия за счёт замены устаревшего оборудования, перемещения мощностей и др.)

2) Инвестиции в расширение производства

3) Инвестиции в создании новых производств

4) Инвестиции для удовлетворения требований государственных органов управления (новые экологические нормы, стандарты безопасности)

Инвестиционный проект – планируемое и осуществляемая система мероприятий по вложению капитала в создаваемые материальные объекты, технологические процессы а так же в разные виды предпринимательской деятельности.

Коммерческая эффективность проекта (Кэ), определяемая от инвестиционной, операционной и финансовой деятельности предприятия, должна обеспечивать требуемую норму доходности (Нд)

Кэ = (Рt – Зt)/Зt>=Нд, где Рt – результаты в t-м шаге; Зt – затраты в t-м шаге.

Тнвестиионная, операционная и финансовая деятельность предприятия составляют основу коммерческого эффекты, определяемого потоком реальных денег (Прд) с учётом притока (Пд) и оттока (Од) денежных средств от этих видов деятельности:

Прд=Пд-Од.

Поток реальных денег от инвестиционной деятельности предприятия включает все виды деятельности. От операционной деятельности, от финансововой.

Бюджетная эффективность определяется соотношением расходов и доходов от проектов, финансируемых из федерального и регионального бюджетов.

Используются различные критерии и методы выбора инвестиционного проекта:

· Метод чистого дисконтированного дохода (ЧДД – интегральный эффект, определяется за весь расчётный период при постоянной норме дисконта)

ЧДД = (сумма (на t шаге) от разницы между выручкой и затратами) * (1/(1+Ед)^t)

Если ЧДД>0 то проект экономически целесообразный;

· Метод индекса доходности (ИД)

ИД = 1/капитальные вложения, умножить на (сумма (на t шаге) от разницы между выручкой и затратами за вычетом капитальных затрат), умножить на 1/(1+Ед)^t

Проект целесообразен, если ИД>1;

· Метод внутренней нормы доходности (ВНД – норма дисконта (Евн) при которой величина приведённых эффектов равна величине приведённых капиталовложений

Сумма (на t шаге) от (разница между выручкой и затратами)/(1+Евн)^t = Сумма (на t шаге) от Кt/(1+Евн)^t;

=

=

В случае когда ВНД равна или больше требуемой инвестором нормы дохода на капитал, инвестиционный проект принимается

Срок окупаемости – период начиная с которого первоначальные вложения и другие затраты связанные с инвестиционным проектом покрываются суммарными результатами его осуществления

Например первоначальные затраты на приобретение оборудования составляет 30 млн руб., прибыль от данного мероприятия в каждом году будет равна 4 млн руб., амортизация 2 млн, налог на прибыль 20% Определить срок окупаемости.

T (окупаемости) = 30/ (4*(1-0.2)+2)=6 лет

Приведённые затраты – показатель экономической эффективности. Он не орицает предидущих он их дополняет

Условием данной формулы является сопоставимость рассматриваемых показателей по количеству и качеству выпускаемой продукции

-себестоимость продукции i-ого варианта,

-себестоимость продукции i-ого варианта,  -капитальные вложения по инвестиционному проекту,

-капитальные вложения по инвестиционному проекту,  -нормативный коэффициент экономической эффективности.

-нормативный коэффициент экономической эффективности.

| Показатели | Вариант А | Вариант В |

| Единовременные капитальные вложения в тыс. руб. | ||

| Текущие затраты. Расходы на энергию, техническое обслуживание и эксплоатацию оборудования в тыс | ||

| Приведённые затраты по оборудованию |

И по формуле приведённых затрат и при простом сравнении единовременных и текущих затрат первый вариант является более эффективными (приведённые затраты меньше) но при условии одинакового выпуска продукции. В качестве показателя используются кроме рассмотренных коэффициент сравнительной экономической эффективности, определяется по формуле

, где С1, 2 – стоимости продукции до и после осуществлений кап вложений в руб, К1, 2 – объём капитальных вложений по вариантам, например выбрать наиболее экономичный вариант вложения капитала в модернизацию оборудования. Исходные данные: Объём инвестиций в тыс руб. базовый – 1300, вариант А- 1800

, где С1, 2 – стоимости продукции до и после осуществлений кап вложений в руб, К1, 2 – объём капитальных вложений по вариантам, например выбрать наиболее экономичный вариант вложения капитала в модернизацию оборудования. Исходные данные: Объём инвестиций в тыс руб. базовый – 1300, вариант А- 1800

Эксплоатационые затраты в ты сруб. Базовый – 890 вариант А – 750

данный вариант может быть внедрён поскольку коэффициент экономической эффективности больше нормативного значения (0.12)

данный вариант может быть внедрён поскольку коэффициент экономической эффективности больше нормативного значения (0.12)

Лекция (10.05.2012 пропущена)

Лекция 12.05.2012

Планирование инноваций.

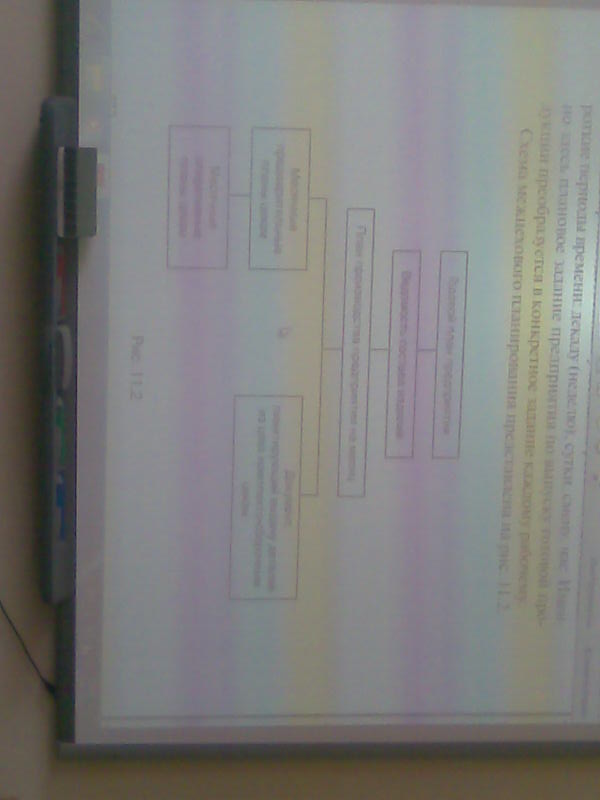

Выделяются следующие основные блоки (5 шт) планирования инноваций:

1) НИОКР по созданию новой продукции

2) Строительство новых производственных и административных зданий

3) Реконструкция, модернизация и обновление основных фондов (основных средств)

4) Техническое и организационное совершенствование труда и управления

5) Рационализация и изобретательство

Источником финансирования инноваций являются: прибыль, амортизационные отчисления, средства учредителей, заёмные средства, кредиты.

Экономическая эффективность инноваций – сопоставление экономии дохода и единовременных затрат вложения

План инновационной деятельности включает укрупнённую структуру работ или подробный перечень всех инновационных проектов, финансируемых за счёт капитальных вложений, при этом предусматриваются и текущие затраты. Для финансирования текущих издержек составляются сметы затрат по комплексным статьям калькуляции, если длительность цикла подготовки новой продукции не превышает год, то средства а именно затраты учитываются на счёте «расходы будущих периодов». Затраты на инновационное развитие списываются в соответствие с принятой учётной политикой (текущие). Текущие затраты связанны с техническим и организационным совершенствованием производства, сертификацией, стандартизацией, включаются в расходы по содержанию и эксплуатации оборудования общехозяйственные и коммерческие статьи затрат.

Оперативно производственное планирование.

Программа. Подготовка к оперативному планированию: организационное обеспечение планирования производства, формирование номенклатуры цехов и участков, выбор планово-учётной единицы и базовой системы планирования, определение календарно-плановых нормативов.

Оперативно производственное планирование – это разработка планов работы цехов, участков, рабочих мест на короткие отрезки времени: месяц, декада, сутки, смена, а в некоторых видах массового производства и на час.

Оперативно производственное планирование подразделяется на следующие виды:

Календарное планирование – основной вид оперативно-производственного планирования, предусматривающий разработку и детализацию в соответствии с бизнес-планом заданий и графиков по предприятию…

Диспетчирование (оперативное регулирование) – централизованное руководство работой всего предприятия на основе плана-графика, а так же систематический оперативный учёт, контроль и регулирование производства

Межцеховое оперативное планирование – установление заданий между цехами, взаимосвязанным между собой. Задания вытекают из производственной программы. Обеспечивает выполнение всей программы.

Внутрицеховое планирование – устанавливает плановые задания отдельным производственным участкам и рабочим местам на короткие периоды времени: декаду (неделю), сутки, смену, час. Именно здесь плановое задание предприятие по выпуску готовой продукции.

Предварительны программа выпуска деталей в цехе ( ) расчитвыется про формуле

) расчитвыется про формуле

Где  - предварительная программа запуска деталей в следующем по технологическому процессу цехе…

- предварительная программа запуска деталей в следующем по технологическому процессу цехе…

Формулы в системе

Где  и

и  и выпуска деталей в след по технологическому процессу цехе,

и выпуска деталей в след по технологическому процессу цехе,  - отклонения соответственно межцехового и внутрицехового заделов от нормы.

- отклонения соответственно межцехового и внутрицехового заделов от нормы.

Производственный задел представляет собой совокупность заготовок, деталей, сборочных узлов, находящихся на различных стадиях изготовления готовой продукции.

Задел, начисленный в днежном выражении, называется незавершённым производством

Общепроизводственный задел складывается из внутрицехового и межцехового заделов. Внутрицеховые заделы, в свою очередь, состоят из технологического, межоперационного, транспортного и контрольного заделов.

К межцеховым заделам относятся детали, узлы и заготовки, предназначенные для обеспечения нормальной работы цехов потребителей. Межцеховой задел слагается и состоит из текущих и гарантийных (страховых) запасов.

Где  - соответственно оборотный максимальный и гарантийный запасы.

- соответственно оборотный максимальный и гарантийный запасы.

Календарно-плановые нормативы – показатели характеризующие движение производства во времени, являются исходными данными для осуществления всех этапов оперативного планирования.

Различают следующие методы организации производственного процесса: поточный, партионый, индивидуальный.

Типы организаций производства: массовое, серийное, единичное.

Расчёт календарно-плановых нормативов.

Массовое производства

Для поточной лини рассчитывается такт поточной линии (интервал между последовательным выпуском с поточной линии двух изделий, деталей)

Фонд времени за определённый период

Где Д – количество рабочих дней в расчётном периоде,

Колиличество рабочих мест на каждом предприятии определяется путём отношения штучного времени на операции к времени такта

Отношение расчётного количества рабочих мест к принятому количеству определяет их загрузку.

План запуска устанавливается с учётом процента потери изделий по формуле

Промежуток времени между передачей детали называется ритмом. Ритм равен такту, умноженному на количество изделий в транспортной партии и рассчитывается по формуле

R=r*n

Где n – количество изделий, деталей, в транспортной партии, шт.

Темп поточной линии Т

Трудовой приём – составляющие, на которые разделены трудовые операции

Шаг поточной линии – это расстояние между центрами двух смежных рабочих мест.

Скорость движения поточной линии (V) зависит от шага и такта (r) поточной линии:

м/мин

м/мин

Такты и ритмы в массовом производстве рассчитываются по изделиям и деталям (по всем цехам и участкам).

Заделом называются находящиеся на различных стадиях производственного процесса незаконченные обработкой заготовки, детали и узлы, т.. задел – это незавершённое производства в натуральном выражении.

Линейные и цикловые заделы.

Линейные заделы подразделяются на: технологические, транспортные, оборотные и страховые.

Технологические заделы ( ), заделы находящиеся непосредственно на рабочих местах, - общее количество деталей, находящихся на всех операциях поточной линии, зависящее от количества рабочих мест а каждой операции (

), заделы находящиеся непосредственно на рабочих местах, - общее количество деталей, находящихся на всех операциях поточной линии, зависящее от количества рабочих мест а каждой операции ( ), от числа операций в технологическом процессе (m) и от количества деталей.

), от числа операций в технологическом процессе (m) и от количества деталей.

Транспортный межоперационный задел. Транспортный задел на линии ( зависит от длины транспортёра (L)

зависит от длины транспортёра (L)

Страховые заделы создаются для компенсации возможных перебоев и отклонений от тактов в работе поточных линий, имеющего особо важное значение для непрерывно поточного производства.

Оборотный межоперационный (внутрилинейный) задел, характерен для прямоточного производства и возникает вследствие разной производительности (несинхронной работы) смежных рабочих мест.

Между двумя смежными операциями максимальная величиа оборотного задела ( ) определяется по формуле:

) определяется по формуле:

Где T – период совместной работы неизменного числа станков на смежных операциях;  – число рабочих мест соответственно на предыдущей и на последующих операциях.

– число рабочих мест соответственно на предыдущей и на последующих операциях.

Межцеховые заделы (межлинейные) создаются между двумя последовательным связанными и поточно работающими участками или цехами и состоят из транспортного, складских оборотного и резервного (страхового) заделов.

Транспортный задел включает все детали, заготовки, находящиеся в транспортировке между участками (цехами)

Оборотного складской задел образуется, когда смежные участки рабтают с различной сменностью.

Максимальная величина оборотного задела будет равна величине транспортной партии падающего участка или цеха.

Резервный складской (страховой) задел создаётся для обеспечения бесперебойной работы питаемого участка при колебаниях в подаче деталей (заготовок) с предыдущего участка.