Структура:

1. история развития

2. современное состояние

3. виды контрактов

4. объемы торговли и их динамика, сравнение с другими странами

5. участники рынка и их характеристика

6. литература

Вступление:

1. История развития

Внебиржевой рынок [i] Китая (over-the-counter) Китая находится на ранней стадии рзвития. Если брать мировую практику, то традиционно большая часть всех мировых срочных сделок осуществляется на внебиржевом рынке. Основной причиной тому служит то, что условия, заключаемые на ОТС-рынке, не регулируются биржей. Поэтому на ОТС происходят самые крупные сделки, которые также отличаются гибкостью условий контрактов. Все сделки на ОТС менее затратные, чем биржевые, так как не нужно поддерживать механизмы по минимизации риска неисполнения.

Отсчетом создания нового внебиржевого рынка Китая можно считать встречу G20 в Питтсбурге в 2009. Кризис пошатнул мировую финансовую систему, что привело к необходимости пересматривать многие финансовые системы, включая внебиржевой рынок На всех мировых рынках деривативов произошли большие изменения. Так в США в 2010г. был принят Закон о реформировании Уолл-стрит и защите потребителей Додда-Франка, который существенно усилил регулирование на рынке ОТС деривативов.

Была создана платформа US Swap Execution Facilities (SEF), которая предоставляла участникам информацию, а также являлась механизмом заключения сделок своп [ii], что позволяло более жестко регулировать сделки.

В Европе появилась Europреan Market Infrastructure Regulation, которая выполняла схожие функции с SEF. Eвропейская комиссия ускорила реализацию законодательных рамок в отношении единой системы клиринга [iii] и автоматических платформ, которые смогли бы снизить операционный риск и предотвратить будущие финансовые коллапсы. Схожие проекты были реализованы и в других странах.

Продолжая глобальный тренд, китайские регуляторы предложили аналогичные режимы контроля. В Китае процентные свопы, кредитные дефолтные свопы и многие другие аналогичные инструменты не являются традиционными для рынка. Однако внимание властей к этой проблеме отчетливо обозначило серьезный курс будущей политики по отношению к внебиржевому рынку.

Китай ввел обязательный клиринг процентных и кредитных деривативов через Shanghai Clearing House (SHCH), тем самым заявив о своей готовности построить централизованную систему клиринга на рынке. КНР стала пятой страной в Азии после Австралии, Гонконга, Сингапура и Японии, которая построила систему внебиржевого клиринга. По данным Банка международных расчетов, Китай занимает не очень значимую долю в мире по объемам внебиржевых сделок с деривативами. Политика жесткого контроля операций с ПФИ(произв.фин.инстр) не дает простор для развития ОТС-рынка на материковом Китае. Основной особенностью внебиржевой торговли ПФИ в Китае является преобладание межбанковских отношений, из-за чего в Китае сформировался невидимый для обычных инвесторов рынок. В табл. 2.6 показаны объемы сделок с деривативами на ОТС-рынке Китая.

2. Современное состояние

В МИРЕ:

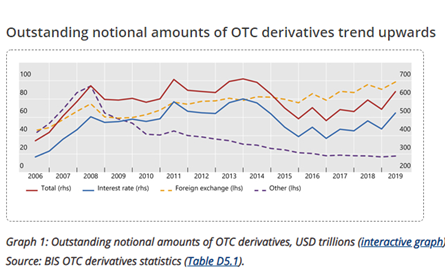

Номинальные объемы внебиржевых деривативов выросли до 640 трлн. Долл. США на конец июня 2019 года. Это по сравнению с 544 трлн. Долл. США на конец 2018 года и является самым высоким уровнем с 2014 года. Это свидетельствует о продолжении тенденции к росту, очевидной с конца 2016 года.Валовая рыночная стоимость внебиржевых деривативов, суммирующих положительные и отрицательные значения, также выросла с 9,7 трлн долларов США до 12,1 триллионов долларов США, что обусловлено ростом контрактов по деривативам с процентной ставкой в евро.

ПО КНР:

В настоящее время Большую часть внебиржевого рынка КHP занимают валютные деривативы.

средний ежедневный объем сделок с деривативами на внебиржевом рынке в 2016 г.,млрд долл.

| США | Великобритания | Япония | Китай(материковый) | Гонуконг | Всего | |

| Валютные | ||||||

| Процентные |

Остальные виды производных финансовых инструментов представлены незначительно.

В Китае банки и корпоративные пользователи ищут зарубежные рынки для хеджирования рисков. Например, Гонконг имеет очень развитый внебиржевой рынок деривативов, который пользуется большим спросом на материковом Китае.

Говоря о валютных инструментах, следует уделить особое внимание операциям с китайским юанем. Пoощрение растущего международного использования юаня является давним элементом стратегии либерализации валютных курсов в Китае. В многие производные финансовые инструменты первоначально развиваются на рынке офшорного юаня. 1996 г. впервые, сначала в Гонконге, а затем и в Сингапуре, где концентрирована торговля юанем, появились расчетные форвардные сделки (non-deliverable forwards, NDF) с офшорным юанем. Состав офшорных инструментов претерпевал значительные изменения, которые были отражением динамичной политики интернационализации юаня. Однако большинство производных операций с юанем происходит за границами материкового Китая. В 2016г. в очередном трехгодичном обзоре Банка международных расчетов (BIS) была показана доля офшорных операций с внебиржевыми деривативами в юанях, которая выросла до 73%

По сравнению с рынками в странах с развитой экономикой глубина китайского рынка валютных деривативов остается очень ограниченной. Китай подходит к вопросу валютных спекуляций очень осторожно, в то же время постепенно вводя все большую свободу на данном рынке. В феврале 2017г. Государственное управление иностранной валюты Китая (SAFE) заявило, что позволит иностранным инвесторам заключать валютные форварды, свопы и опционы на межбанковском рынке облигаций Китая (CIВM), который составляет больше 90% всех облигаций материкового Китая. Этот шаг позволит расширить набор инструментов хеджирования валютного риска для иностранных инвесторов, которые приобретают китайские долговые бумаги.

* Внебиржевой рынок-финансовое пространство вне биржи, на котором обращаются такие инструменты, как акции и облигации, не прошедшие листинг на бирже, а также ворварды, внебиржевые опционы и др.

Внебиржевой рынок по своей сути децентрализован, он не имеет единого центра, куда стекаются вся информация о ценах, достигнутых сторонами в процессе сделки. Помимо того на нем нет органа который бы контролировал и регулирвал деятельность всех участников торгового процеса.

** своп – производный финансовый инструмент, договор, по которому продается актив и одновременно принимается обязательство выкупить его обратно по фиксированной цене. Своп может использоваться для финансирования под залог ценных бумаг и, наоборот, для займа ценных бумаг с целью их поставки по договору, например в случае открытия короткой позиции. Такие операции называются сделками РЕПО. Кроме того, своп служит для изменения состава валютного портфеля, когда нужная валюта занимается на определенный период под залог другой валюты.

Самые распространенные сегодня - своп-контракты на межбанковском рынке – на процентные ставки, когда происходит обмен платежей по плавающей и фиксированной процентным ставкам.

Сделки своп – внебиржевые. То есть контракты не стандартизированы. Сроки и объемы могут быть любыми по согласованию сторон. Соответственно, и разновидностей таких операций может быть бесконечное множество.

*** Под Клирингом понимается система безналичных расчетов между странами, компаниями, банками, предприятиями, когда проводится взаимный зачет проданных друг другу товаров. Реальные перечисления денежных средств проводятся лишь при наличии различий в суммах (для компенсации задолженностей).

6. Литература

1. Финансовая система Китая: учебник/ под редакцией В.В.Иванова, Н.В. Покровской.- Москва: Проспект, 2018.-с.77-79.

2.

[i] Внебиржевой рынок-финансовое пространство вне биржи, на котором обращаются такие инструменты, как акции и облигации, не прошедшие листинг на бирже, а также ворварды, внебиржевые опционы и др.

Внебиржевой рынок по своей сути децентрализован, он не имеет единого центра, куда стекаются вся информация о ценах, достигнутых сторонами в процессе сделки. Помимо того на нем нет органа который бы контролировал и регулирвал деятельность всех участников торгового процеса

[ii]своп – производный финансовый инструмент, договор, по которому продается актив и одновременно принимается обязательство выкупить его обратно по фиксированной цене. Своп может использоваться для финансирования под залог ценных бумаг и, наоборот, для займа ценных бумаг с целью их поставки по договору, например в случае открытия короткой позиции. Такие операции называются сделками РЕПО. Кроме того, своп служит для изменения состава валютного портфеля, когда нужная валюта занимается на определенный период под залог другой валюты.

Самые распространенные сегодня - своп-контракты на межбанковском рынке – на процентные ставки, когда происходит обмен платежей по плавающей и фиксированной процентным ставкам.

Сделки своп – внебиржевые. То есть контракты не стандартизированы. Сроки и объемы могут быть любыми по согласованию сторон. Соответственно, и разновидностей таких операций может быть бесконечное множество.

[iii] Под Клирингом понимается система безналичных расчетов между странами, компаниями, банками, предприятиями, когда проводится взаимный зачет проданных друг другу товаров. Реальные перечисления денежных средств проводятся лишь при наличии различий в суммах (для компенсации задолженностей).