Теоретическая часть про вклады.

Вклад — это денежная сумма, которую банк принимает от вкладчика, в целях хранения данных средств и начисления на них процентов (дохода от вклада). Доход по вкладу выплачивается в денежной форме в виде процентов.

Начисление процентов может производиться следующим образом:

- ежемесячно – проценты прибыли прибавляются к основному вкладу каждый месяц.

- к концу срока – проценты прибыли присоединятся к основной сумме вклада в конце срока вклада.

- в иной срок, например, ежеквартально (проценты начисляются каждые 3 месяца), либо каждые полгода, либо еженедельно.

Если человек открыл вклад в банке в сумме А рублей под r % на определенный период времени, то по окончании срока его сумма увеличится на r% или в (1 + 0,01r) раз и будет равна А*(1 + 0,01r) рублей.

Капитализация процентов по вкладам представляет собой ежемесячное или ежеквартальное причисление процентов на банковский счёт. Таким образом, в следующем периоде проценты будут начисляться уже на большую сумму, что увеличит итоговую прибыль. В народе это называют "проценты на проценты", в финансах – "сложные проценты". Другими словами, капитализация процентов – это процесс, при котором доход по вкладу начисляется частями на протяжении времени хранения денег в банке. Если человек положил А рублей в банк с учетом капитализации процентов под r % годовых, то каждый месяц ему по вкладу начисляется r%/12

Формула, по которой рассчитывается сумма вклада с учетом капитализации процентов под r % годовых:

C - сумма вклада с учетом капитализации процентов.

A - первоначальная сумма.

n - время хранения денег в банке (количество месяцев).

Теоретическая часть про кредиты.

|

|

Потребительский кредит (заем) - денежные средства, предоставленные кредитором заемщику на основании кредитного договора, договора займа.

Заемщик - физическое лицо, обратившееся к кредитору с намерением получить потребительский кредит (заем).

Тело кредита - это сама сумма кредита, без учета процентов.

Взяли, например, 100 000 рублей - это тело, на него начисляются проценты.

Аннуитентный способ погашения кредита является более распространенным для большинства пользовательских кредитов. При нем рассчитывается полная стоимость займа помимо одноразовых комиссий. Вся сумма делится на определенный срок кредитования. Этот способ выгодный тем, что не составляет особых хлопот. Заемщик точно знает и помнит сумму ежемесячного платежа. Каждый месяц заемщик вносит на банковский счет одинаковую сумму в течение всего срока действия договора.

Рассмотрим, как рассчитать платежи на основе аннуитетной схемы.

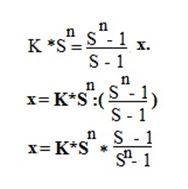

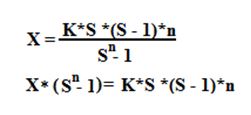

Пусть К рублей - предоставленный кредит (тело кредита),

n – число месяцев выплаты основного долга,

r % – годовая процентная ставка.

Найдем общую сумму платежа (погашение кредита) для нашего случая.

Обозначим эту сумму через Х. Она складывается из ежегодных равных выплат х. Тогда Х = n * x.

Ежегодно остаток долга увеличивается на r%, то есть увеличивается в (1 + 0,01r) раз. Пусть 1 + 0,01r = S.

Через 1 год после получения кредита долг клиента К * S рублей.

Заемщик выплатил банку x рублей. Его долг К1 =К * S —x (рублей), который через год опять увеличивается в S раз.

После второй выплаты сумма долг а К2 = К1* S —x = (К * S —x)*S - x = К * S² -S *x- x = =К * S² - (S + 1) * х (рублей).

|

|

После третьей выплаты сумма долга равна

К3 = К2 * S —x = (К1 * S —x) * S - x =К1 * S² - (S + 1)x = (К * S —x)* S² - (S + 1)x = К* S³- x* S² - (S + 1)x = К* S³- (S² + S + 1)*x.

Выражение в скобках — сумма трех членов геометрической прогрессии, первый член которой равен 1, а знаменатель - S

Если кредит был выдан на n лет, то остаток через n лет равен нулю. Кn = 0. Значит, уменьшаемое и вычитаемое равны:

Полная выплата по кредиту составляет Х = х * n:

Это равенство позволяет любую величину выразить через другие.

Дифференцированный (или регрессивный) способ погашения кредита предусматривает уменьшение ежемесячного взноса. Сначала клиент платит большие взносы по кредиту, а затем с каждым разом сумма платежа уменьшается.

Платеж = фиксированная часть + проценты.

В данном случае фиксированная часть – погашение тела займа.