Глава 2. ДИНАМИЧЕСКОЕ ПРОГРАММИРОВАНИЕ

Постановка задачи

Динамическое программирование — один из разделов оптимального программирования, в котором процесс принятия решения и управления может быть разбит на отдельные этапы (шаги).

Экономический процесс является управляемым, если можно влиять на ход его развития. Под управлением понимается совокупность решений, принимаемых на каждом этапе для влияния на ход развития процесса. Например, выпуск продукции предприятием — управляемый процесс. Совокупность решений, принимаемых в начале года (квартала и т.д.) по обеспечению предприятия сырьем, замене оборудования, финансированию и т.д., является управлением. Необходимо организовать выпуск продукции так, чтобы принятые решения на отдельных этапах способствовали получению максимально возможного объема продукции или прибыли.

Динамическое программирование позволяет свести одну сложную задачу со многими переменными ко многим задачам с малым числом переменных. Это значительно сокращает объем вычислений и ускоряет процесс принятия управленческого решения.

В отличие от линейного программирования, в котором симплексный метод является универсальным методом решения, в динамическом программировании такого универсального метода не существует. Одним из основных методов динамического программирования является метод рекуррентных соотношений, который основывается на использовании принципа оптимальности, pазработанного американским математиком Р. Беллманом. Принцип состоит в том, что, каковы бы ни были начальное состояние на любом шаге и управление, выбранное на этом шаге, последующие управления должны выбираться оптимальными относительно состояния, к которому придет система в конце данного шага. Использование данного принципа гарантирует, что управление, выбранное на любом шаге, не локально лучше, а лучше с точки зрения процесса в целом.

|

|

В некоторых задачах, решаемых методом динамического программирования, процесс управления разбивается на шаги. При распределении на несколько лет ресурсов деятельности предприятия шагом целесообразно считать временной период; при распределении средств между предприятиями — номер очередного предприятия. В других задачах разбиение на шаги вводится искусственно. Например, непрерывный управляемый процесс можно рассматривать как дискретный, условно разбив его на временные отрезки (шаги). Исходя из условий каждой конкретной задачи, длину шага выбирают таким образом, чтобы на каждом шаге получить простую задачу оптимизации и обеспечить требуемую точность вычислений.

Некоторые экономические задачи, решаемые методами динамичес-кого программирования

Оптимальная стратегия замены оборудования

Одной из важных экономических проблем является определение оптимальной стратегии в замене старых станков, агрегатов, машин на новые.

Старение оборудования включает его физический и моральный износ, в результате чего растут производственные затраты по выпуску продукции на старом оборудовании, увеличиваются затраты на его ремонт и обслуживание, снижаются производительность и ликвидная стоимость.

Наступает время, когда старое оборудование выгоднее продать, заменить новым, чем эксплуатировать ценой больших затрат; причем его можно заменить новым оборудованием того же вида или новым, более совершенным.

|

|

Оптимальная стратегия замены оборудования состоит в определении оптимальных сроков замены. Критерием оптимальности при этом может служить прибыль от эксплуатации оборудования, которую следует оптимизировать, или суммарные затраты на эксплуатацию в течение рассматриваемого промежутка времени, подлежащие минимизации.

Введем обозначения: r(t) — стоимость продукции, производимой за один год на единице оборудования возраста t лет;

u(t) — ежегодные затраты на обслуживание оборудования возраста t лет;

s(t) — остаточная стоимость оборудования возраста t лет;

Р — покупная цена оборудования.

Рассмотрим период N лет, в пределах которого требуется определить оптимальный цикл замены оборудования.

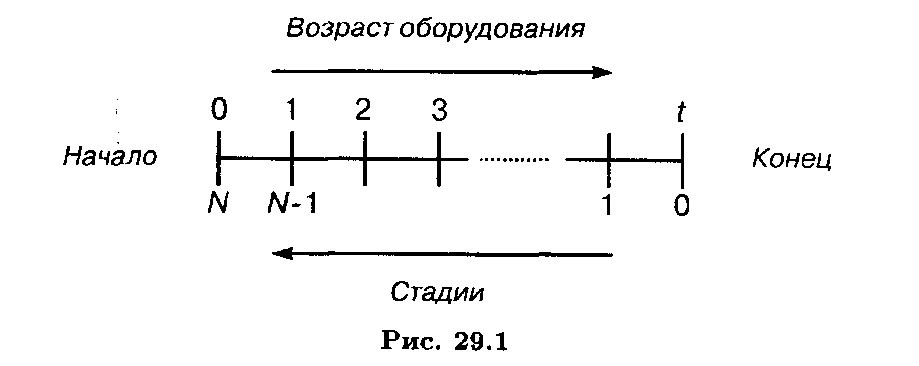

Обозначим через fN(t) максимальный доход, получаемый от оборудования возраста t лет за оставшиеся N лет цикла использования оборудования при условии оптимальной стратегии.

Возраст оборудования отсчитывается в направлении течения процесса. Так, t = 0 соответствует случаю использования нового оборудования. Временные же стадии процесса нумеруются в обратном направлении по отношению к ходу процесса. Так, N = 1 относится к одной временной стадии, остающейся до завершения процесса, а N = N — к началу процесса (рис. 2.1).

На каждом этапе N -стадийного процесса должно быть принято решение о сохранении или замене оборудования. Выбранный вариант должен обеспечивать получение максимальной прибыли.

|

|

Рис. 2.1

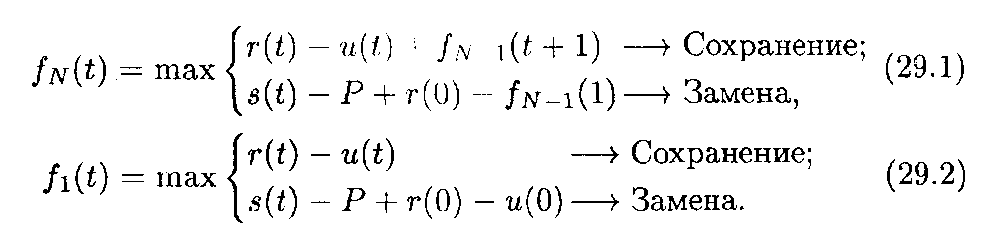

Функциональные уравнения, основанные на принципе оптимальности, имеют вид:

| (2.1) |

| (2.2) |

Уравнение (2.1) описывает N -стадийный процесс, а (2.2) — одностадийный. Оба уравнения состоят из двух частей: верхняя строка определяет доход, получаемый при сохранении оборудования; нижняя — доход, получаемый при замене оборудования и продолжении процесса работы на новом оборудовании.

В уравнении (2.1) функция r(t) — u(t) есть разность между стоимостью произведенной продукции и эксплуатационными издержками на N- й стадии процесса.

Функция fN- 1 (t + 1) характеризует суммарную прибыль от (N — 1) оставшихся стадий для оборудования, возраст которого в начале осуществления этих стадий составляет (t + 1) лет.

Нижняя строка (2.1) характеризуется следующим образом: функция s(t) — Р представляет чистые издержки по замене оборудования, возраст которого t лет.

Функция r (0) выражает доход, получаемый от нового оборудования возраста 0 лет. Предполагается, что переход от работы на оборудовании возраста t лет к работе на новом оборудовании совершается мгновенно, т.е. период замены старого оборудования и переход на работу на новом оборудовании укладываются в одну и ту же стадию.

Последняя функция fN- 1 в (2.1) представляет собой доход от оставшихся N — 1 стадий, до начала осуществления которых возраст оборудования составляет один год.

Аналогичная интерпретация может быть дана уравнению для одностадийного процесса. Здесь нет слагаемого вида f 0 (t + 1), так как N принимает значение 1, 2,..., N. Равенство f 0 (t) = 0 следует из определения функции fN(t).

Уравнения (2.1) и (2.2) являются рекуррентными соотношениями, которые позволяют определить величину fN(t) в зависимости от fN -1(t + 1). Структура этих уравнений показывает, что при переходе от одной стадии процесса к следующей возраст оборудования увеличивается с t до (t + 1) лет, а число оставшихся стадий уменьшается с N до (N — 1).

Расчет начинают с использования уравнения (2.1). Уравнения (2.1) и (2.2) позволяют оценить варианты замены и сохранения оборудования, с тем чтобы принять тот из них, который предполагает больший доход. Эти соотношения дают возможность не только выбрать линию поведения при решении вопроса о сохранении или замене оборудования, но и определить прибыль, получаемую при принятии каждого из этих решений.

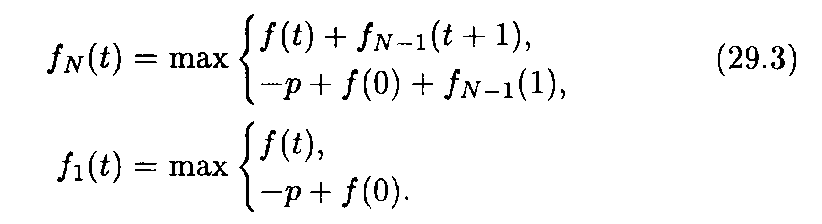

Пример 1. Определить оптимальный цикл замены оборудования при следующих исходных данных: Р = 10, S(t) = 0, f(t) = r(t) — u(t), представленных в табл. 2.1.

Таблица 2.1

Решение. Уравнения (2.1) и (2.2) запишем в следующем виде:

| (2.3) |

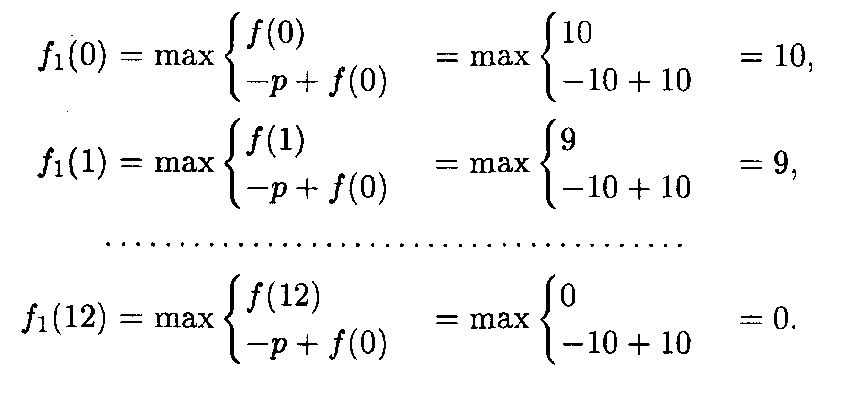

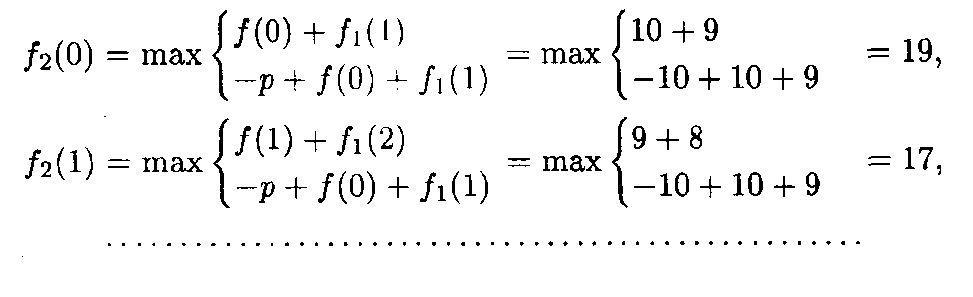

Для N = 1

Для N = 2

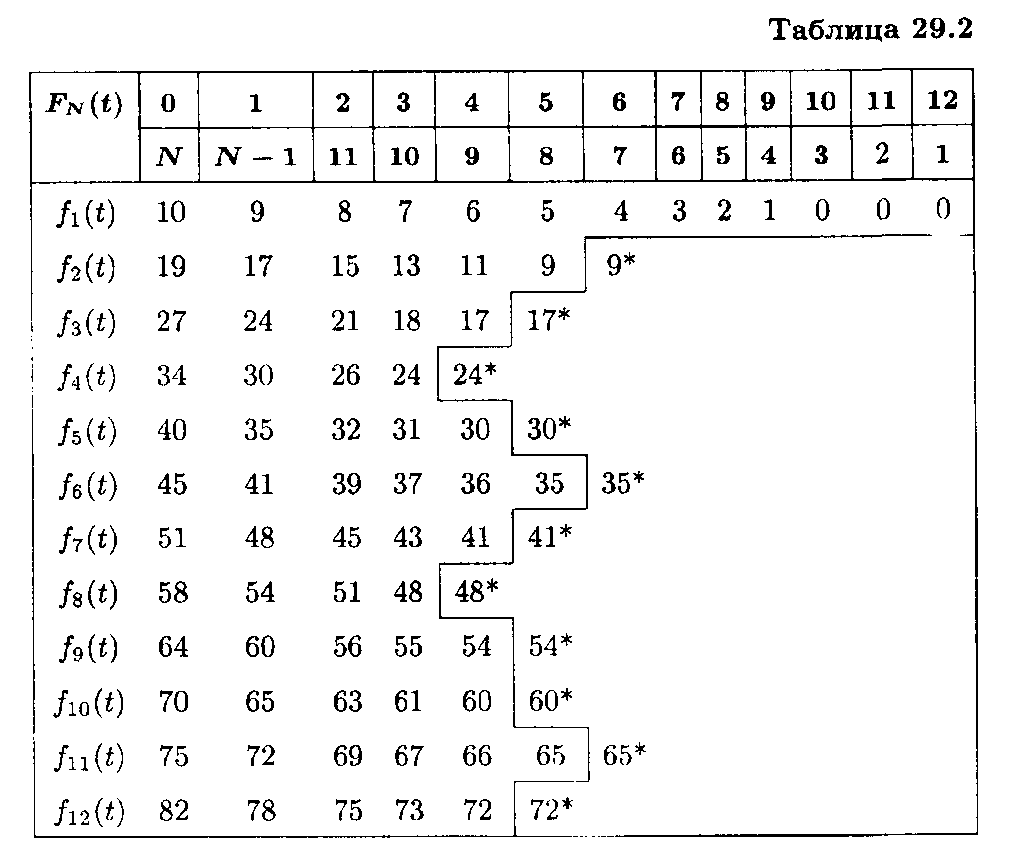

Вычисления продолжаем до тех пор, пока не будет выполнено условие f 1(1) > f 2(2), т.е. в данный момент оборудование необходимо заменить, так как величина прибыли, получаемая в результате замены оборудования, больше, чем в случае использования старого. Результаты расчетов помещаем в таблицу, момент замены отмечаем звездочкой, после чего дальнейшие вычисления по строчке прекращаем (табл. 2.2).

Таблица 2.2

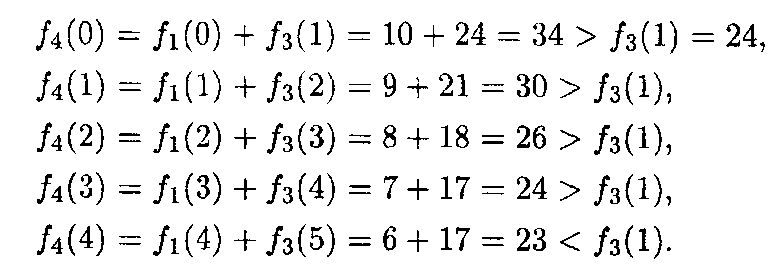

Можно не решать каждый раз уравнение (2.3), а вычисления проводить в таблице. Например, вычислим f 4 (t):

Дальнейшие расчеты для f 4 (t) прекращаем, так как f 4(4) = 23 < f 3(1) = 24.

По результатам вычислений и по линии, разграничивающей области решений сохранения и замены оборудования, находим оптимальный цикл замены оборудования. Для данной задачи он составляет 4 года.

Ответ. Для получения максимальной прибыли от использования оборудования в двенадцатиэтапном процессе оптимальный цикл состоит в замене оборудования через каждые 4 года.

Оптимальное распределение ресурсов

Пусть имеется некоторое количество ресурсов х, которое необходимо распределить между п различными предприятиями, объектами, работами и т.д. так, чтобы получить максимальную суммарную эффективность от выбранного способа распределения.

Введем обозначения: xi — количество ресурсов, выделенных i -му предприятию (i =  );

);

gi(xi) — функция полезности, в данном случае это величина дохода от использования ресурса xi, полученного i- м предприятием;

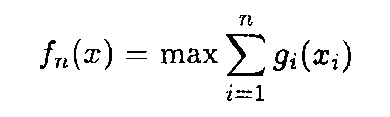

fk(x) — наибольший доход, который можно получить при использовании ресурсов х от первых k различных предприятий.

Сформулированную задачу можно записать в математической форме:

при ограничениях:

Для решения задачи необходимо получить рекуррентное соотношение, связывающее fk(x) и fk- 1 (x).

Обозначим через хk количество ресурса, используемого k- мспособом (0 ≤ xk ≤ х), тогда для (k — 1) способов остается величина ресурсов, равная (x — xk). Наибольший доход, который получается при использовании ресурса (x — xk) от первых (k — 1 ) способов, составит fk- 1 (x — xk).

Для максимизации суммарного дохода от k- гo и первых (k — 1) способов необходимо выбрать xk таким образом, чтобы выполнялись соотношения

Рассмотрим конкретную задачу по распределению капиталовложений между предприятиями.

Распределение инвестиций для эффективного использования потенциала предприятия

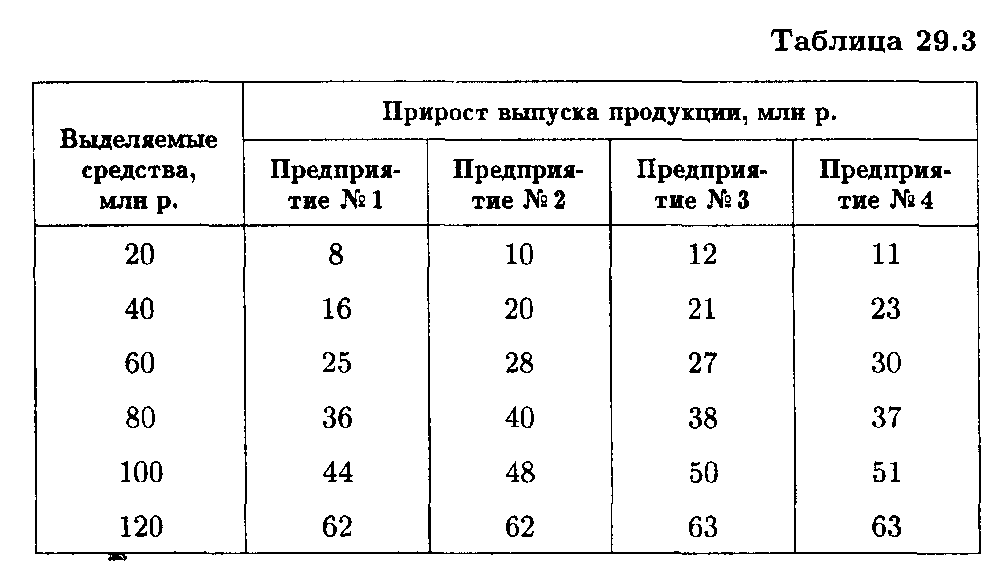

Совет директоров фирмы рассматривает предложения по наращиванию производственных мощностей для увеличения выпуска однородной продукции на четырех предприятиях, принадлежащих фирме.

Для расширения производства совет директоров выделяет средства в объеме 120 млн р. с дискретностью 20 млн р. Прирост выпуска продукции на предприятиях зависит от выделенной суммы, его значения представлены предприятиями и содержатся в табл. 2.3.

Найти распределение средств между предприятиями, обеспечивающее максимальный прирост выпуска продукции, причем на одно предприятие можно осуществить не более одной инвестиции.

Таблица 2.3

Решение. Разобьем решение задачи на четыре этапа по количеству предприятий, на которых предполагается осуществить инвестиции.

Рекуррентные соотношения будут иметь вид:

для предприятия № 1

для всех остальных предприятий

Решение будем проводить согласно рекуррентным соотношениям в четыре этапа.

1-й этап. Инвестиции производим только первому предприятию. Тогда

2-й этап. Инвестиции выделяем первому и второму предприятиям. Рекуррентное соотношение для 2-го этапа имеет вид

Тогда

при х = 20 f 2(20) = max (8 + 0,0 + 10) = max (8, 10) = 10,

при x = 40 f 2(40) = max (16,8 + 10,20) = max (16, 18, 20) =20,

при х = 60 f 2(60) = max (25,16 + 10, 8 + 20,28) = max (25,26, 28,28) =28,

при х = 80 f 2(80) = max (36,25 + 10,16 + 20,8 + 28,40) = max (36, 35, 36, 36, 40) = 40,

при х = 100 f 2(100) = max (44,36 + 10,25 + 20,16 + 28,8 + 40,48) = max (44, 46, 45, 44, 48, 48) = 48,

при х = 120 f 2(120) = max (62,44 + 10,36 +20,25 + 28,16 + 40,8 + 48,62) = max (62, 54, 56, 53, 56, 56, 62) = 62.

3-й этап. Финансируем 2-й этап и третье предприятие. Расчеты проводим по формуле

Тогда

при х = 20 f 3(20) = mах (10, 12) = 12,

при x = 40 f 3(40) = max (20,10 + 12,21) = max (20, 22, 21) = 22,

при х = 60 f 3(60) = max (28,20 + 12,10 + 21,27) = max (28, 32, 31, 27) = 32,

при х = 80 f 3(80) = max (40,28 + 12,20 + 21,10 + 27,38) = max (40, 40, 41, 37, 38) = 41,

при x = 100 f 3(100) = max (48,40 + 12,28 + 21,20 + 27,10 + 38,50) = max (48, 52, 49, 47, 48, 50) = 52,

при х = 120 f 3(120) = max (62,48 + 12,40 + 21,28 + 27,20 + 38,10 + 50,63) = max (62, 60, 61, 55, 58, 60, 63) = 63.

4-й этап. Инвестиции в объеме 120 млн р. распределяем между 3-м этапом и четвертым предприятием.

При х = 120 f 4(120) = max (63,52 + 11,41 + 23,32 + 30,22 + 37,12 + 51,63) = max (63, 63, 64, 62, 59, 63, 63) = 64.

Получены условия управления от 1-го до 4-го этапа. Вернемся от 4-го к 1-му этапу. Максимальный прирост выпуска продукции в 64 млн р. получен на 4-м этапе как 41 + 23, т.е. 23 млн р. соответствуют выделению 40 млн р. четвертому предприятию (см. табл. 2.3). Согласно 3-му этапу 41 млн р. получен как 20 + 21, т.е. 21 млн р. соответствует выделению 40 млн р. третьему предприятию. Согласно 2-этапу 20 млн р. получено при выделении 40 млн р. второму предприятию.

Таким образом, инвестиции в объеме 120 млн р. целесообразно выделить второму, третьему и четвертому предприятиям по 40 млн р. каждому, при этом прирост продукции будет максимальным и составит 64 млн р.

Минимизация затрат на строительство и эксплуатацию предприятий

Задача по оптимальному размещению производственных предприятий может быть сведена к задаче распределения ресурсов согласно критерию минимизации с учетом условий целочисленности, накладываемых на переменные.

Пусть задана потребность в пользующемся спросом продукте на определенной территории. Известны пункты, в которых можно построить предприятия, выпускающие данный продукт. Подсчитаны затраты на строительство и эксплуатацию таких предприятий.

Необходимо так разместить предприятия, чтобы затраты на их строительство и эксплуатацию были минимальные.

Введем обозначения:

х — количество распределяемого ресурса, которое можно использовать п различными способами,

xi — количество ресурса, используемого по i -му способу (i = );

gi(xi) — функция расходов, равная, например, величине затрат на производство при использовании ресурса xi по i -му способу;

φk(x) — наименьшие затраты, которые нужно произвести при использовании ресурса х первыми k способами.

Необходимо минимизировать общую величину затрат при освоении ресурса x всеми способами:

при ограничениях

Экономический смысл переменных xi состоит в нахождении количества предприятий, рекомендуемого для строительства в i- м пункте. Для удобства расчетов будем считать, что планируется строительство предприятий одинаковой мощности.

Рассмотрим конкретную задачу по размещению предприятий.

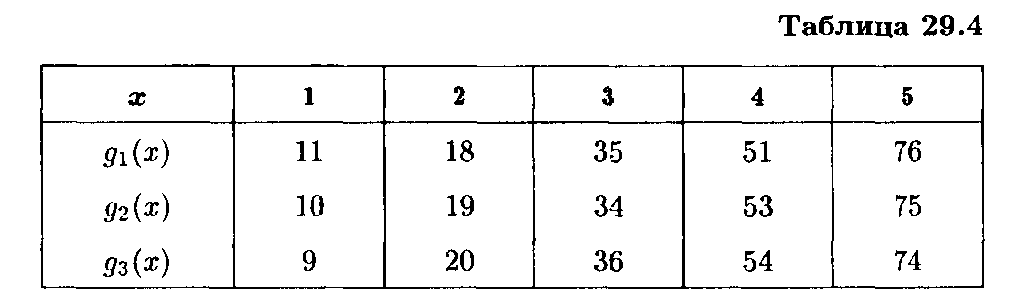

Пример. В трех районах города предприниматель планирует построить пять предприятий одинаковой мощности по выпуску хлебобулочных изделий, пользующихся спросом.

Необходимо разместить предприятия таким образом, чтобы обеспечить минимальные суммарные затраты на их строительство и эксплуатацию. Значения функции затрат gi (x) приведены в табл. 2.4.

Таблица 2.4

В данном примере gi(х) — функция расходов в млн р., характеризующая величину затрат на строительство и эксплуатацию в зависимости от количества размещаемых предприятий в i -м районе;

φk (x) — наименьшая величина затрат в млн. р., которые нужно произвести при строительстве и эксплуатации предприятий в первых k районах.

Решение. Решение задачи проводим с использованием рекуррентных соотношений: для первого района

для остальных районов

Задачу будем решать в три этапа.

1-й этап. Если все предприятия построить только в первом районе, то

минимально возможные затраты при х = 5 составляют 76 млн р.

2-й этап. Определим оптимальную стратегию при размещении предприятий только в первых двух районах по формуле

Найдем φ 2(l):

g 2(1) + φ 1(0) = 10 + 0 = 10,

g 2(0) + φ 1(l)= 0 +11 = 11,

φ 2(l) = min (10, 11) = 10.

Вычислим φ 2(2):

g 2(2) + φ 1(0) = 19 + 0 = 19,

g 2(l) + φ 1(l) = 10 + 11 = 21,

g 2(0) + φ 1 (2) = 0 + 18 = 18,

φ 2(2) = min (19, 21, 18) = 18.

Найдем φ 2(3):

g 2(3) + φ 1 (0) = 34 + 0 = 34,

g 2(2) + φ 1(l) = 19 + 11 = 30,

g 2(1) + φ 1(2) = 10 + 18 = 28,

g 2(0) + φ 1(3) = 0 + 35 = 35,

φ 2(3) = min (34, 30, 28, 35) = 28.

Определим φ 2(4):

g 2(4) + φ 1(0) = 53 + 0 = 53,

g 2(3) + φ 1(l) = 34 + 11 = 45,

g 2(2) + φ1 (2) = 19 + 18 = 37,

g 2(l) + φ 1(3) = 10 + 35 = 45,

g 2(0) + φ 1(4) = 0 + 51 = 51,

φ 2(4) = min (53, 45, 37, 45, 51) = 37.

Вычислим φ 2(5):

g 2(5) + φ 1(0) = 75 + 0 = 75,

g 2(4) + φ 1(l) = 53 + 11 = 64,

g 2(3) + φ 1(2) = 34 + 18 = 52,

g 2(2) + φ 1(3) = 19 + 35 = 54,

g 2(1) + φ 1(4) = 10 + 51 = 61,

g 2(0) + φ 1(5) = 0 + 76 = 76,

φ 2(5) = min (75, 64, 52, 54, 61, 76) = 52.

3-й этап. Определим оптимальную стратегию при размещении пяти предприятий в трех районах по формуле

φ 3 (x) = min{ g 3(x 3) + φ 2(x – х 3)}.

Найдем φ 3(5):

g 3(5) + φ 2(0) = 74 + 0 = 74,

g 3(4) + φ 2(1) = 54 + 10 = 64,

g 3(3) + φ 2(2) = 36 + 18 = 54,

g 3(2) + φ 2(3) = 20 + 28 = 48,

g 3(1) + φ 2(4) = 9 + 37 = 46,

g 3(0) + φ 2(5) = 0 + 52 = 52,

φ 3(5) = min (74, 64, 54, 48, 46, 52) = 46.

Минимально возможные затраты при х = 5 составляют 46 млн р.

Определены затраты на строительство предприятий от 1-го до 3-го этапа. Вернемся 3-го к 1-му этапу. Минимальные затраты в 46 млн р. на 3-м этапе получены как 9 + 37, т.е. 9 млн р. соответствуют строительству одного предприятия в третьем районе (см. табл. 2.4). Согласно 2-му этапу 37 млн р. получены как 19 + 18, т.е. 19 млн р. соответствуют строительству двух предприятий во втором районе. Согласно 1-му этапу 18 млн р. соответствуют строительству двух предприятий в первом районе.

Ответ. Оптимальная стратегия состоит в строительстве одного предприятия в третьем районе, по два предприятия во втором и первом районах, при этом минимальная стоимость строительства и эксплуатации составит 46 ден. ед.

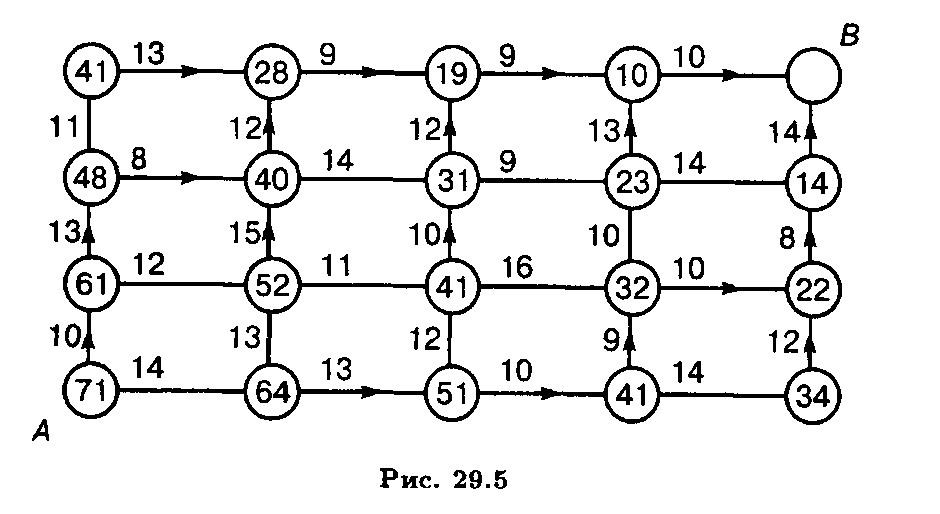

Нахождение рациональных затрат при строительстве трубопроводов и транспортных артерий

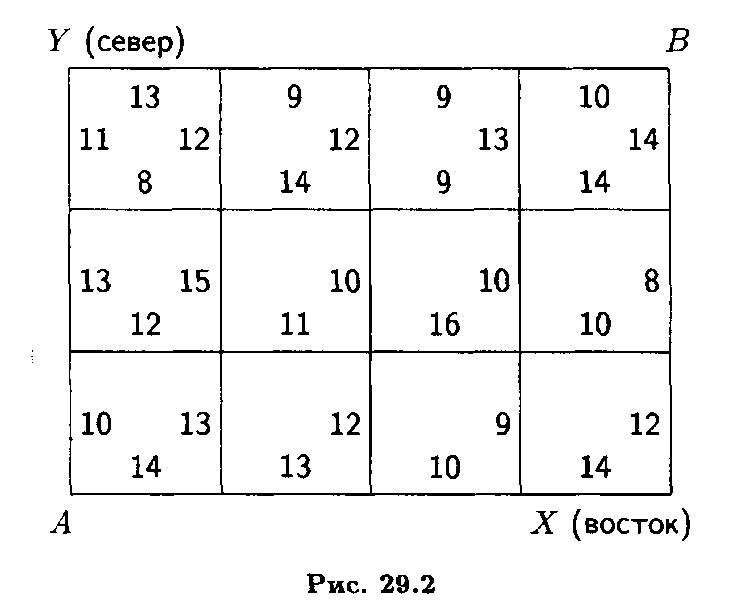

Требуется проложить путь (трубопровод, шоссе) между двумя пунктами А и В таким образом, чтобы суммарные затраты на его сооружение были минимальные.

Решение. Разделим расстояние между пунктами А и В на шаги (отрезки). На каждом шаге можем двигаться либо строго на восток (по оси X), либо строго на север (по оси Y). Тогда путь от А в В представляет ступенчатую ломаную линию, отрезки которой параллельны одной из координатных осей. Затраты на сооружение каждого из отрезков известны (рис. 2.2) в млн р.

Рис. 2.2

Разделим расстояние от А до В в восточном направлении на 4 части, в северном – на 3 части. Путь можно рассматривать как управляемую систему, перемещающуюся под влиянием управления из начального состояния А в конечное В. Состояние этой системы перед началом каждого шага будет характеризоваться двумя целочисленными координатами х и у. Для каждого из состояний системы (узловой точки) найдем условное оптимальное управление. Оно выбирается так, чтобы стоимость всех оставшихся шагов до конца процесса была минимальна. Процедуру условной оптимизации проводим в обратном направлении, т.е. от точки В к точке А.

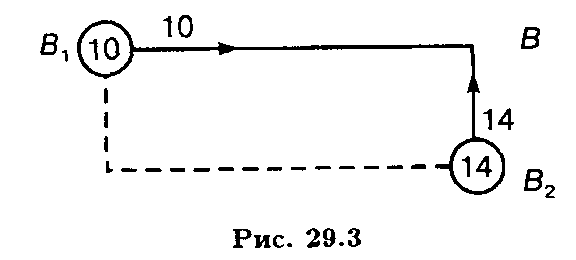

Найдем условную оптимизацию последнего шага (рис. 2.3).

Рис. 2.3

В точку В можно попасть из B 1 или В 2. В узлах запишем стоимость пути. Стрелкой покажем минимальный путь.

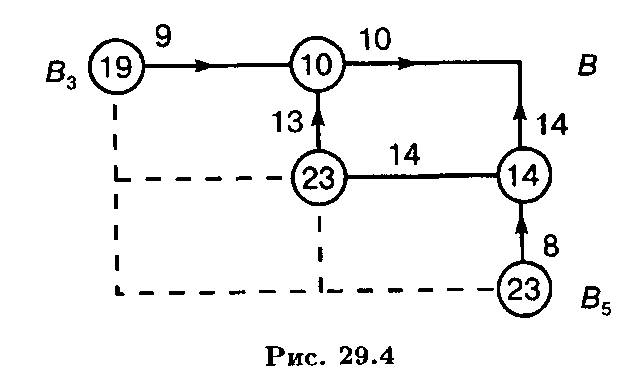

Рассмотрим предпоследний шаг (рис. 2.4).

Рис. 2.4

Для точки В 3 условное управление — по оси X, а для точки B 5 — по оси Y. Управление для точки В 4 выбираем как

т.е. по оси Y.

Условную оптимизацию проводим для всех остальных узловых точек (рис. 2.5).

Рис. 2.5

Получим

где с — север, в — восток.

Минимальные затраты составляют

Если решать задачу исходя из оптимальности на каждом этапе, то решение будет следующим:

Затраты составят 10 +12 + 11 + 10 + 9 + 13 +10 = 75 > 71.

Ответ. Прокладывать путь целесообразно по схеме: с, с, в, с, в, в, в, при этом затраты будут минимальные и составят 71 млн р.

Решение. Разобьем решение задачи на четыре этапа по количеству предприятий, на которых предполагается осуществить инвестиции.

Рекуррентные соотношения будут иметь вид:

для предприятия № 1:

для всех остальных предприятий:

Решение будем проводить согласно рекуррентным соотношениям в четыре этапа.

1-й этап. Инвестиции производим только первому предприятию. Тогда

f1(50)=12, f1(100)=17, f1(150)=23,

f1(200)=34, f1(250)=42.

2-й этап. Инвестиции выделяем первому и второму предприятиям. Рекуррентное соотношение для 2-го этапа имеет вид

тогда

при х = 50 f 2(50) = max (12 + 13) = max (12, 13) = 13,

при x = 100 f 2(100) = max (17,12 + 13,15) = max (17, 25, 15) =25,

при х = 150 f 2(150) = max (23,17 + 13, 12 + 15,25) = max (23,30, 27,25) =30,

при х = 200 f 2(200) = max (34,23 + 13,17 + 15,12 + 25,33) = max (34, 36, 32, 37, 33) = 37,

при х = 250 f 2(250) = max (42,34 + 13,23 + 15,17 + 25,12 + 33,41) = max (42, 47, 38, 42, 45, 41) = 47.

3-й этап. Финансируем 2-й этап и третье предприятие. Расчеты проводим по формуле

тогда

при х = 50 f 3(50) = mах (13, 11) = 13,

при x = 100 f 3(100) = max (15,13 + 11,16) = max (15, 24, 16) = 24,

при х = 150 f 3(150) = max (25,15 + 11,13 + 16,21) = max (25, 26, 29, 21) = 29,

при х = 200 f 3(200) = max (33,25 + 11,15 + 16,13 + 21,35) = max (33, 36, 31, 34, 35) = 36,

при x = 250 f 3(250) = max (41,33 + 11,25 + 16,15 + 21,13 + 35,43) = max (41, 44, 41, 36, 48, 43) = 48,

4-й этап. Инвестиции в объеме 250 млн. р. распределяем между 3-м этапом и четвертым предприятием.

При х = 250 f 4(250) = max (48,36 + 11,29 + 18,24 + 22,13 + 34,44) = max (48, 47, 47, 46, 47, 44) = 48.

Получены условия управления от 1-го до 4-го этапа. Вернемся от 4-го к 1-му этапу. Максимальный прирост выпуска продукции в 48 млн. р. получен на 3-м этапе как 13 + 35, т.е. 35 млн. р. соответствуют выделению 200 млн. р. третьему предприятию. Согласно 2-му этапу 13 млн. р. получены при выделении 50 млн. р. второму предприятию.

Таким образом, инвестиции в объеме 250 млн. р. целесообразно выделить второму, третьему и четвертому предприятиям по 50 млн. р. каждому, при этом прирост продукции будет максимальным и составит 48 млн. р.