Классическая схема налогообложения

В классической схеме налогообложения юридическое лицо платит подоходный налог, налог на добавленную стоимость, единый социальный налог и другие налоги, необходимость уплаты которых предусмотрена налоговым законодательством, а также платит взносы вПенсионный фонд, Фонд обязательного медицинского страхования, в Фонд социального страхования.

Упрощенная система налогообложения

Упрощенная система налогообложения предусматривает уплату единого налога (ЕН) по результатам хозяйственной деятельности, а именно освобождение организации от обязанности по уплате налога на прибыль организаций (НП), налога на имущество организаций (НИ) и единого социального налога (ЕСН).

Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость (НДС), за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с Налоговым кодексом при ввозе товаров на таможенную территорию Российской Федерации. Также организация платит взносы в Пенсионный фонд и Фонд Социального страхования.

Налогообложение в виде единого налога на вмененный доход

Система налогообложения в виде единого налога на вмененный доход сохраняет признаки упрощенной системы налогообложения, и формируется в виде единого платежа от заранее задекларированного объема доходов налогоплательщика.

Данный вид налогообложения регламентируется местным региональным законодательством и применим только для определенных видов деятельности.

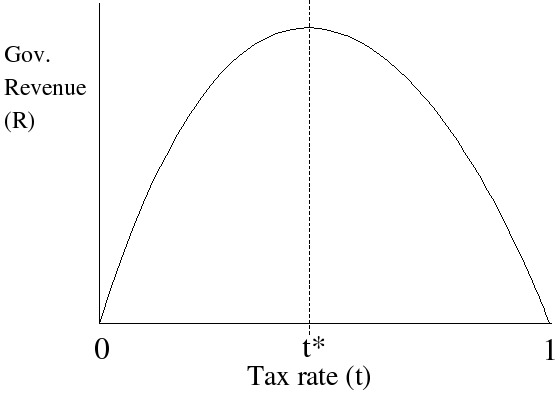

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером.

|

|

14. Экономический рост обычно определяют либо как долгосрочную тенденцию увеличения реального выпуска, либо как увеличение потенциального выпуска. Краткосрочные колебания выпуска в научной литературе обычно относятся к теории деловых циклов, и не считаются экономическим ростом. Однако в популярной литературе кратковременный подъем также может называться экономическим ростом.

Первый тип характеризуется количественным увеличением экономических ресурсов (факторов производства): строительством новых предприятий, электростанций, дорог, вовлечением в хозяйственный оборот новых земель, трудовых и природных ресурсов и т. п. Этот тип получил название экстенсивного экономического роста. При данном типе рост ВВП достигается путем расширения сферы применения живого и общественного труда при условии, что средняя производительность труда в обществе не меняется.

Второй тип называется интенсивным экономическим ростом. Он имеет место, когда рост ВВП опережает рост количества занятых экономических ресурсов.

Соответственно двум типам экономического роста выделяют две группы факторов:

· факторы, которые влияют на количество ресурсов: труда, земли, капитала, предпринимательских способностей. К факторам экстенсивного типа экономического роста относятся: использование большего количества рабочей силы; строительство новых предприятий; использование большего количества оборудования; вовлечение в хозяйственный оборот дополнительных земель; открытие новых месторождений и увеличение добычи полезных ископаемых; внешняя торговля, позволяющая увеличить количество ресурсов, и т.п. Однако при этом квалификация рабочих и производительность их труда, качество оборудования и технология не меняется. Поэтому отдача продукции и дохода на единицу труда и капитала остается прежней.

|

|

· факторы, которые влияют на качество ресурсов. Факторами интенсивного типаэкономического роста являются: рост уровня квалификации и профессиональной подготовки рабочей силы; использование более совершенного оборудования; наиболее передовых технологий (в первую очередь, ресурсосберегающих); научной организации труда; наиболее эффективных методов государственного регулирования экономики.