Статические методы анализа инвестиционных проектов.

Наиболее простыми методами оценки инвестиционных проектов являются статические методы оценки (не предполагающие дисконтирования).

Данные методы используются для анализа некапиталоемких краткосрочных инвестиций.

Статическим методом рассчитываются показатели:

- простой срок окупаемости;

- средняя норма рентабельности.

PP (payback period) – простой срок окупаемости.При котором, вычисляется количество лет, необходимых для полного возмещения инвестиций, то есть определяется момент, когда денежный приток сравняется с денежным оттоком.

Выбирается проект с наименьшим сроком окупаемости. Этот метод игнорирует возможность реинвестирования доходов и временную стоимость денег. Метод прост в применении, используется для быстрой оценки проектов, а также в условиях значительной инфляции, политической нестабильности или дефиците ликвидных средств.

Формула расчета простого срока окупаемости:

где,  - простой срок окупаемости, лет

- простой срок окупаемости, лет

- сумма инвестиции, руб.;

- сумма инвестиции, руб.;

- среднегодовая чистая прибыль, руб.

- среднегодовая чистая прибыль, руб.

Пример:

Таблица - План движения денежных потоков

| Показатели | (шаги проекта) | |||

| 2013г | 2014г | 2015г | 2016г | |

| Номер шага | ||||

| Чистая прибыль, руб. | 26 237 420,52 | 26 680 259,60 | 26 796 558,16 | 26 883 417,11 |

| Инвестиции, руб. | 57 754 281,35 | 0,00 | 0,00 | 0,00 |

ARR ( account rate of return) – один из нескольких вариантов перевода средняя норма рентабельности. ARR базируется на расчете соотношения средней за период жизни проекта чистой бухгалтерской прибыли и величины инвестиций в проект.

Выбирается проект с наибольшей средней нормой рентабельности. Достоинства простота, доступность информации, несложность вычисления. Недостатком является, то что он не учитывает временную стоимость денег.

Формула расчета средней нормы рентабельности:

где,  - средняя норма рентабельности, %;

- средняя норма рентабельности, %;

- сумма инвестиций, руб.;

- среднегодовая чистая прибыль, руб.

Пример:

Таблица - План движения денежных потоков

| Показатели | (шаги проекта) | |||

| 2013г | 2014г | 2015г | 2016г | |

| Номер шага | ||||

| Чистая прибыль, руб. | 26 237 420,52 | 26 680 259,60 | 26 796 558,16 | 26 883 417,11 |

| Инвестиции, руб. | 57 754 281,35 | 0,00 | 0,00 | 0,00 |

Средняя норма рентабельности в год должна составлять:

Динамические методы оценки инвестиционных проектов

Динамический метод оценки основан на дисконтировании денежных потоков.

Предпочтительней для инвесторов, так как является менее рискованным и экономически обоснованным.

Динамическим методом рассчитывают показатели:

- чистый дисконтированный доход;

- период окупаемости дисконтированный;

- внутренняя норма доходности;

- индекс доходности.

NPV(net present value) – один из вариантов названий чистый дисконтированный доход, находится по формуле:

, (4.5)

, (4.5)

где,  - сумма чистой прибыли с учетом коэффициента дисконтирования;

- сумма чистой прибыли с учетом коэффициента дисконтирования;

- сумма инвестиции с учетом коэффициента дисконтирования.

- сумма инвестиции с учетом коэффициента дисконтирования.

Если:

- NPV > 0, то проект следует принять, а его реализация обеспечит увеличение капитала предприятия;

- NPV < 0, то проект следует отвергнуть, а в случае реализации проекта предприятие понесет убыток;

- NPV = 0, то проект ни прибыльный, ни убыточный, а в случае принятия проекта ценность капитала предприятия не изменяется.

Пример:

Таблица - План движения денежных потоков

| Показатели | (шаги проекта) | |||

| 2013г | 2014г | 2015г | 2016г | |

| Номер шага | ||||

| Чистая прибыль, руб. | 26 237 420,52 | 26 680 259,60 | 26 796 558,16 | 26 883 417,11 |

| Инвестиции, руб. | 57 754 281,35 | 0,00 | 0,00 | 0,00 |

| Коэффициент дисконтирования | 1,00 | 0,80 | 0,64 | 0,51 |

| Чистый дисконтированный доход, руб. | -31 516 860,83 | -10 172 653,15 | 6 977 144,07 | 20 741 453,63 |

Расчет чистого дисконтированного дохода за весь период:

(26237420,52*1+26680259,60*0,80+26796558,16*0,64+26883417,11*0,51)-(5754281,35*1)= 20 741 453,63 руб.

Дисконтированный период окупаемости (DPP) находим в 2 этапа:

1) Смотрим по таблице «План движения денежных потоков» сколько шагов чистый дисконтированный доход с минусом это количество лет.

2) Расчет месяцев определяем как:

а) чистый дисконтированный доход в первый год, когда он положителен умноженный на коэффициент дисконтирования и деленный на 12 месяцев;

б) чистый дисконтированный дохода в последний год, когда он отрицателен делим на полученную сумму в пункте а).

Пример:

Таблица - План движения денежных потоков

| Показатели | (шаги проекта) | |||

| 2013г | 2014г | 2015г | 2016г | |

| Номер шага | ||||

| Чистая прибыль, руб. | 26 237 420,52 | 26 680 259,60 | 26 796 558,16 | 26 883 417,11 |

| Инвестиции, руб. | 57 754 281,35 | 0,00 | 0,00 | 0,00 |

| Коэффициент дисконтирования | 1,00 | 0,80 | 0,64 | 0,51 |

| Чистый дисконтированный доход, руб. | -31 516 860,83 | -10 172 653,15 | 6 977 144,07 | 20 741 453,63 |

1) расчет лет: 2 года

2) расчет месяцев:

а) 26796558,16*0,64/12 мес=1429150 руб.

б) 10172653,15/1429150=7,12 месяцев.

Ответ: дисконтированный период окупаемости 2 года 7 месяцев.

IRR (internal rate of return) – один из вариантов названий внутренняя норма доходности.

Таким образом, IRR = r, при котором NPV = 0.

Если для реализации инвестиционного проекта получена банковская ссуда, то значение показателя внутренней нормы доходности указывает на верхнюю границу допустимого уровня банковского процента, превышение которого делает проект убыточным. Следовательно,

если IRR > r требуемой инвестором нормы дохода, то проект следует принять;

если IRR < r требуемой инвестором нормы дохода, то проект следует отвергнуть;

если IRR = r требуемой инвестором нормы дохода, то проект не является ни прибыльным, ни убыточным.

Возможны проекты, для которых IRR просто не существует.

Для расчета значения IRR применяется формула:

, (4.8)

, (4.8)

где rmin – значение коэффициента дисконтирования, при котором NPV> 0;

rmax – значение коэффициента дисконтирования, при котором NPV< 0.

Пример: 9%<IRR<40%.

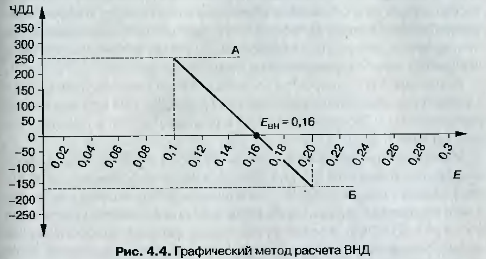

IRR можно рассчитать графическим способом. Его суть показана на рисунке. По оси Х отложены значения доходности проекта, по оси У - NPV. Точка А соответствует r=0,1 а точка Б r=0,2. Далее мы соединяем прямой точки А и Б, пересечение которой с осью Х обозначает искомое значение IRR. Оно оказалось равным 0,164.

|

|

Рисунок – Графический метод расчета IRR

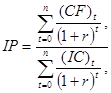

IP (profitability index) – один из вариантов названий индекс доходности находится по формуле:

(4.7)

(4.7)

Если:

IP > 1, то проект следует принять,

IP < 1, то проект следует отвергнуть,

IP = 0, то проект является не прибыльным и не убыточным.

Пример:

Таблица - План движения денежных потоков

| Показатели | (шаги проекта) | |||

| 2013г | 2014г | 2015г | 2016г | |

| Номер шага | ||||

| Чистая прибыль, руб. | 26 237 420,52 | 26 680 259,60 | 26 796 558,16 | 26 883 417,11 |

| Инвестиции, руб. | 57 754 281,35 | 0,00 | 0,00 | 0,00 |

| Коэффициент дисконтирования | 1,00 | 0,80 | 0,64 | 0,51 |

Расчет индекса доходности за весь срок бизнес-плана:

IP = (26237420,52*1+26680259,60*0,80 +26796558,16*0,64+26883417,11*0,51) /(57754281,35*1)= 1,36