Проконтролировать оплату налогов, сборов, страховых взносов можно с помощью выписки банка.

Выписка банка — это финансовый документ, который выдается клиенту. Он отражает движение денежных средств на расчётном или текущем счёте. Является копией записей на расчётном счету в банке. К выписке банка прилагаются документы, полученные от других предприятий и организаций, на основании которых зачислены или списаны средства, а также документы, выписанные предприятием.

Рассмотреть данный вопрос и составить краткий конспект.

Приблизительный план:

-Денежные документы

-Понятие банковской выписки

-Особенности формирования документа

-Проверка банковской выписки

https://schetavbanke.com/vidy-schetov/raschetnyj-schet/vypiska-s-raschetnogo-scheta.html

2.Определить какие налоги и взносы и в каких суммах были уплачены в сентябре 2015 г. Данные указаны в таблице 1. Карточка счёта 51 за сентябрь 2015 г. Данные занести в таблицу 2.

Таблица 1.

| Карточка счета 51 за сентябрь 2015 г. | |

| Выводимые данные: | БУ (данные бухгалтерского учета) |

| Банковские счета Равно "40702810500001004765, ОАО "БАНК ЧБРР"" |

| Период | Документ | Аналитика Дт | Аналитика Кт | Дебет | Кредит | ||||

| Счет | Счет | ||||||||

| Сальдо на начало | |||||||||

| 01.09.2015 | Списание с расчетного счета 0000-000162 от 01.09.2015 12:00:00 по вх.д. от | Расходы на услуги банков <...> | 40702810500001004768, ОАО "БАНК ЧБРР" <...> | 91.02 | 7,00 | ||||

| 01.09.2015 | Списание с расчетного счета 0000-000163 от 01.09.2015 12:00:01 по вх.д. от | Расходы на услуги банков <...> | 40702810500001004768, ОАО "БАНК ЧБРР" <...> | 91.02 | 15,00 | ||||

| 01.09.2015 | Списание с расчетного счета 0000-000164 от 01.09.2015 12:00:02 | ОБС АО Без договора Списание с расчетного счета 0000-000164 от 01.09.2015 12:00:02 | 40702810500001004768, ОАО "БАНК ЧБРР" <...> | 60.02 | 74 450,00 | ||||

| 14.09.2015 | Списание с расчетного счета 0000-000165 от 14.09.2015 12:00:00 На заработную плату за август 2015 г. | Налог (взносы): начислено / уплачено ФСС на случ врем нетруд и в связи с материнством | 40702810500001004768, ОАО "БАНК ЧБРР" <...> | 69.01 | 899,00 | ||||

| 14.09.2015 | Списание с расчетного счета 0000-000166 от 14.09.2015 12:00:01 Страховые взносы на ОМС, зачисляемые в бюджет ФФОМС. Регистрационный номер в ПФР 091-001-008532 На заработную плату за август 2015 г | Налог (взносы): начислено / уплачено ФФОМС | 40702810500001004768, ОАО "БАНК ЧБРР" <...> | 69.03.1 | 1 581,00 | ||||

| 14.09.2015 | Списание с расчетного счета 0000-000167 от 14.09.2015 12:00:02 Страховые взносы на выплату страховой части трудовой пенсии. Регистрационный номер в ПФР 091-001-008532 На заработную плату за август 2015 г | Налог (взносы): начислено / уплачено ПФ | 40702810500001004768, ОАО "БАНК ЧБРР" <...> | 69.02.7 | 6 820,00 | ||||

| 16.09.2015 | Списание с расчетного счета 0000-000168 от 16.09.2015 12:00:00 по вх.д. от | Расходы на услуги банков <...> | 40702810500001004768, ОАО "БАНК ЧБРР" <...> | 91.02 | 97,43 | ||||

| 16.09.2015 | Списание с расчетного счета 0000-000169 от 16.09.2015 12:00:01 Оплата по договору договор поставки | ОКСИТ-АГРО ООО договор поставки Списание с расчетного счета 0000-000169 от 16.09.2015 12:00:01 | 40702810500001004768, ОАО "БАНК ЧБРР" <...> | 60.02 | 10 819,40 | ||||

| 23.09.2015 | Списание с расчетного счета 0000-000172 от 23.09.2015 12:00:01 Налог на прибыль, федеральный бюджет за 1 квартал 2015 года | Налог (взносы): начислено / уплачено Федеральный бюджет | 40702810500001004768, ОАО "БАНК ЧБРР" <...> | 68.04.1 | 403,00 | ||||

| 23.09.2015 | Списание с расчетного счета 0000-000173 от 23.09.2015 12:00:02 Налог на прибыль, региональный бюджет за 1 квартал 2015 года | Налог (взносы): начислено / уплачено Региональный бюджет | 40702810500001004768, ОАО "БАНК ЧБРР" <...> | 68.04.1 | 3 613,00 | ||||

| 23.09.2015 | Списание с расчетного счета 0000-000174 от 23.09.2015 12:00:03 Налог на добавленную стоимость за 2 квартал 2015 года по вх.д. от | Налог (взносы): начислено / уплачено НДС | 40702810500001004768, ОАО "БАНК ЧБРР" <...> | 68.02 | 5 045,00 | ||||

| 29.09.2015 | Списание с расчетного счета 0000-000176 от 29.09.2015 12:00:00 Налог на прибыль, федеральный бюджет за 1 квартал 2015 года (пени) | Налог (взносы): начислено / уплачено Федеральный бюджет | 40702810500001004768, ОАО "БАНК ЧБРР" <...> | 68.04.1 | 10,00 | ||||

| 29.09.2015 | Списание с расчетного счета 0000-000177 от 29.09.2015 12:00:01 Налог на прибыль, региональный бюджет за 1 квартал 2015 года по (пени) | Налог (взносы): начислено / уплачено Региональный бюджет | 40702810500001004768, ОАО "БАНК ЧБРР" <...> | 68.04.1 | 100,00 | ||||

| 30.09.2015 | Списание с расчетного счета 0000-000159 от 31.08.2015 20:43:52 На заработную плату за сентябрь 2015 г | Налог (взносы): начислено / уплачено ФСС от НС и ПЗ | 40702810500001004765, ОАО "БАНК ЧБРР" <...> | 69.11 | 372,00 | ||||

| 39.09.2015 | Списание с расчетного счета 0000-000160 от 31.08.2015 20:43:53 На заработную плату за сентябрь 2015 г | Налог (взносы): начислено / уплачено НДФЛ | 40702810500001004765, ОАО "БАНК ЧБРР" <...> | 68.01 | 4 030,00 |

Таблица 2.

Налоги и взносы, уплаченные в сентябре 2015 г.

| Показатель | Сумма, рубл. | Дата оплаты. |

| НДФЛ | ||

| Налог на прибыль НДС | ||

| ПФ | ||

| ФФОМС | ||

| ФСС (по врем утрате труд и в связи с матер.) | ||

| ФСС от НС и ПЗ |

3.Составить выписку счёта, указав в ней платёжные поручения, составленные в течение всей учебной практики (рис.1).

Выписка из расчетного счета организации является банковским документом, дающим бухгалтеру достоверную информацию о состоянии счета и движении средств на расчетном счете предприятия. По сути выписка является вторым экземпляром лицевого счета предприятия, и составляется банком по каждому операционному дню, в котором производились операции со счетом клиента.

Выписки из различных банков могут немного отличаться по форме из-за различий обслуживающей техники.

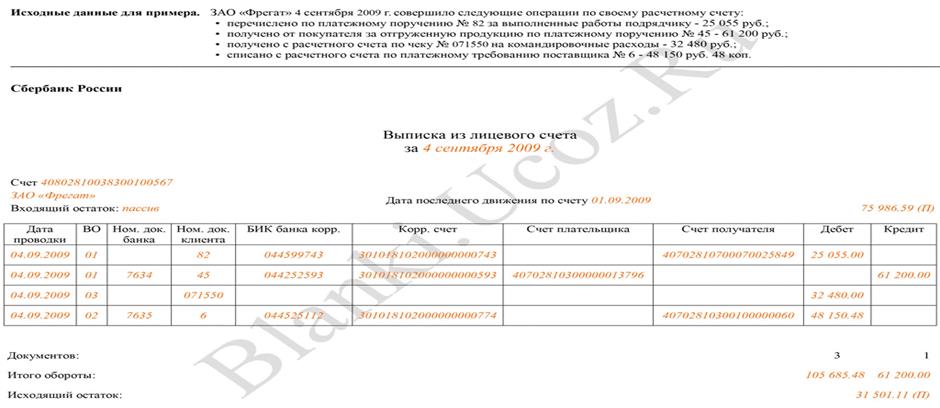

Образец выписки банка

Образец выписки банка

из лицевого счета

Основные поля документа:

"Дата проводки" - указывается дата, когда произведена операция на расчетном счете клиента.

"ВО" - вид финансовой операции:

01 - платежное поручение;

02 - платежное требование;

03 - денежный чек (получение наличных с расчетного счета);

04 - чек расчетный;

06 - инкассовое поручение;

08 - аккредитив;

16 - платежный ордер.

"Ном. док. банка" - входящий номер документа, поступившего в уполномоченный банк из другого банка.

"Ном. док. клиента" - номер платежного документа.

"БИК банка корр." - БИК банка получателя (отправителя), т.е. корреспондента.

"Корр. счет" - корреспондентский счет его банка.

"Счет плательщика" - расчетный счет плательщика.

"Счет получателя" - расчетный счет получателя.

"Дебет" - расходные операции клиента.

"Кредит" - приходные операции клиента.

Банк хранит денежные средства организации, поэтому считает себя должником клиента, т.е. имеет кредиторскую задолженность перед владельцем счета. В связи с этим лицевой счет каждого владельца для банка является пассивным, а поэтому остатки средств на расчетном счете на определенную дату, зачисление средств на расчетный счет владельца, банк отражает в выписке по кредиту расчетного счета. Все суммы списаний, т.е. уменьшение своего долга перед владельцем счета, банк отражает в выписке по дебету лицевого (расчетного) счета.

Для организаций - наоборот.

Проверку и обработку выписок бухгалтер обязан произвести в день их получения. Обработка заключается в следующем:

- бухгалтер подбирает все оправдательные документы, приложенные к выписке банка: сначала по зачислению, потом по списанию;

- тщательно сверяет все имеющиеся записи в выписке с приложенными первичными документами, что позволяет установить наличие излишне начисленных сумм или незачисление сумм. Обнаружив расхождения, незамедлительно сообщает об этом банку;

- на полях проверенной выписки справа от соответствующих сумм проставляет коды бухгалтерских счетов.

Рис.1

Выписка банка

| (название банка) | |

| (адрес банка) | |

| (реквизиты банка) |

Выписка из лицевого счета

за ____________________________

| Счет Входящий остаток: | Дата последнего движения по счету ______________ | ||||||||||||

| Дата проводки | ВО | Ном. док. банка | Ном. док. клиента | БИК банка корр. | Корр. счет | Счет плательщика | Счет получателя | Содержание операции | Дебет | Кредит | |||

| Документов: | |||||||||||||

| Итого обороты: | |||||||||||||

| Исходящий остаток: | |||||||||||||