МиНИСТЕРСТВО НАУКИ и высшего образования РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ государственное БЮДЖЕТНОЕ образовательное

Учреждение высшего образования

«тюменский ИНДУСТРИАЛЬНЫЙ университет»

Институт сервиса и отраслевого управления

КОНТРОЛЬНАЯ РАБОТА

по дисциплине: «Экономика и управление производством»

на тему: «Прибыль и рентабельность»

Вариант № 14

Выполнил:

студент гр.________________

__________________

Ф.И.О.

Проверил:

Гурьева М.А., к.э.н., доцент

Тюмень

ТИУ

СОДЕРЖАНИЕ

| 1. | Прибыль и рентабельность | |

| 2. | Практический вопрос с решением | |

| Список используемых источников |

ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ

Любое коммерческое предприятие основной целью своей деятельности считает получение прибыли. Прибыль является одним из финансовых результатов деятельности предприятия и свидетельствует о его успешной деятельности, которая достигается, если доходы превышают расходы. В обратном случае предприятие получает убыток. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности. По прибыли определяется доля доходов учредителей и собственников, размеры дивидендов и других доходов. Прибыль используется также для расчета рентабельности собственных и заемных средств, основных средств, всего авансированного капитала и каждой акции. Однако прибыль является не только основной целью деятельности любой коммерческой организации, но и важнейшей экономической категорией.

Как экономическая категория прибыль предприятия отражает чистый доход, созданный в сфере материального производства. На уровне предприятия чистый доход принимает форму прибыли.

Прибыль как экономическая категория выполняет определенные функции.

Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что его доходы превышают все расходы, связанные с его деятельностью.

Прибыль обладает стимулирующей функцией, одновременно являясь финансовым результатом и основным элементом финансовых ресурсов предприятия. Доля чистой прибыли, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

Прибыль является одним из источников формирования бюджетов разных уровней.

Различают прибыль бухгалтерскую и чистую экономическую прибыль. Как правило, под экономической прибылью понимается разность между общей выручкой и внешними и внутренними издержками.

В число внутренних издержек включают при этом и нормальную прибыль предпринимателя. (Нормальная прибыль предпринимателя – это минимальная плата, необходимая, чтобы удержать предпринимательский талант.)

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками.

В настоящее время в бухгалтерском учете выделяют пять видов (этапов) прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределенная прибыль (убыток) отчетного периода).

Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг. Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности. Затраты на производство товаров, продукции, работ и услуг считают расходами по обычным видам деятельности. Валовую прибыль рассчитывают по формуле

Пвал = ВР – С,

где ВР – выручка от реализации;

С – себестоимость проданных товаров, продукции, работ, услуг;

Прибыль от продаж (убыток) представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

Ппр = Пвал – Ру – Рк,

где Ру – расходы на управление;

Рк – коммерческие расходы.

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные:

Пдно = Ппр ± Содр ± Свдр,

где Содр – операционные доходы и расходы;

Свдр – внереализационные доходы и расходы.

В число операционных доходов включают поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Операционные расходы – это расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; расходы, связанные с участием в уставных капиталах других организаций; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

Внереализационными доходами являются штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов).

К внереализационными расходами относят штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов (за исключением внеоборотных активов).

Чистая прибыль может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей (суммы штрафных санкций, подлежащих уплате в бюджет и государственные внебюджетные фонды):

Пч = Ддно – Н,

где Н – налоговые обязательства.

В условиях конкуренции любая компания не только стремится к получению максимальной прибыли, но и к такому ее объему, который даст возможность удерживать приемлемые позиции на рынке сбыта и целенаправленно развивать производство. Поэтому не менее важно правильно распределить прибыль, грамотно реализовав политику поощрения и формирования собственных ресурсов.

Распределяя прибыль, компании учитывают состояние рыночной среды, диктующей необходимость расширения производственных мощностей компании. Исходя из этого фактора, определяются масштабы отчислений в фонды, предназначающиеся для финансирования капвложений, увеличения оборотных активов, внедрения новых технологий и методов труда, обеспечения НИОКР и т.п.

Процесс формирования чистой прибыли схематично представлен на рисунке 1.1.

Рисунок 1.1 – Схема формирования прибыли

Полученную прибыль компания использует согласно действующему законодательству и положениям, закрепленным в учредительных документах, придерживаясь такой схемы распределения прибыли:

· из сформированной прибыли уплачиваются все налоги и обязательные платежи в бюджет (на прибыль, землю, ТС, рентные, др.);

· из оставшейся в распоряжении компании прибыли (чистой) отчисляются средства в фонды накопления и потребления (резервный, инвестиционный, развития производства, дивидендный, социального развития, материального поощрения и другие предусмотренные уставом или учредительными документами). Нормативы отчислений в фонды устанавливаются компанией по предварительному согласованию с учредителями.

При всем многообразии подходов к распределению прибыли, для всех предприятий характерны одни и те же принципы распределения прибыли – направление ее:

· на накопление, т. е. развитие компании (образование и пополнение резервных и инвестиционных фондов, вложение в УК других компаний, финансовые инвестиции на разные сроки). Эта часть прибыли отражается в блоке нераспределенной и формирует фонды;

· на потребление, т.е. распределенная прибыль (выплата дивидендов, обеспечение социальной и материальной поддержки персонала, приобретение акций, др.)

Таким образом, распределение прибыли является способом реализации разработанной дивидендной политики и политики формирования собственных ресурсов компании.

Для большинства предприятий основной источник прибыли связан с его производственной и предпринимательской деятельностью. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства к постоянно меняющейся конъюнктуре. Величина прибыли зависит от правильности выбора производственного профиля предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным или высоким спросом); от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей, послепродажное обслуживание и т.д.); от объемов производства (чем больше объем производства, тем больше масса прибыли); от снижения издержек производства.

Кроме производственной и предпринимательской деятельности источником образования прибыли предприятия может быть его монопольное положение по выпуску той или иной продукции или уникальности продукта. Этот источник поддерживается за счет постоянного совершенствования технологии, обновления выпускаемой продукции, обеспечения ее конкурентоспособности.

На изменение прибыли влияют две группы факторов: внешние и внутренние. К внешним факторам относятся природные условия; транспортные условия; социально-экономические условия; уровень развития внешнеэкономических связей; цены на производственные ресурсы и др.

Внутренними факторами изменения прибыли могут быть основные факторы (объем продаж, себестоимость продукции, структура продукции и затрат, цена продукции); неосновные факторы, связанные с нарушением хозяйственной дисциплины (неправильное установление цен, нарушения условий труда и качества продукции, ведущие к штрафам и экономическим санкциям и др.).

При выборе путей увеличения прибыли ориентируются в основном на внутренние факторы, влияющие на величину прибыли. Увеличение прибыли предприятия может быть достигнуто за счет увеличения выпуска продукции; улучшения качества продукции; продажи излишнего оборудования и другого имущества или сдачи его в аренду; снижения себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени; диверсификации производства; расширения рынка продаж и т.д.

Для оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели. Более объективную картину можно получить с помощью показателей рентабельности. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства.

Рентабельность продукции (норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат):

где Ц – цена единицы продукции;

С – себестоимость единицы продукции.

Показатель нужен для понимания выгодности выпуска продукции, продажи товара. Расчёт делают на стадии разработки бизнес-плана или применяют к уже существующему проекту.

Рентабельность товара нужна, чтобы определить, какую прибыль приносит каждый затраченный на выработку единицы продукции рубль. Она изучается по отдельным товарам, по товарным группам или по всей продукции сразу.

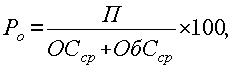

Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):

где П – сумма прибыли;

ОСср – среднегодовая стоимость основных средств;

ОбСср – средние за год остатки оборотных средств.

Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая, при какой величине использованного капитала получена данная масса прибыли.

Различают и другие виды рентабельности.

Рентабельность активов предприятия (ROA) рассчитывается с помощью следующей формулы:

,

,

где Пч – чистая прибыль;

В – величина активов за период.

В разных отраслях уровень рентабельности активов отличается. Например, в строительстве, энергетике, транспортной отрасли этот показатель не превышает 10%, что намного ниже, чем в торговле или сфере услуг, где уровень рентабельности может достигать от 50 до 100 % и выше.

Крупные заводы и производства требуют гораздо больших финансовых вложений, дорогостоящего оборудования, расширенного штата персонала, внедрения наукоёмких технологий. В сфере торговли и услуг намного меньше финансовых затрат, которые зачастую окупаются с прибылью в 200-300%, поэтому рентабельность в этих отраслях значительно выше.

Рентабельность продаж: валовая и операционная. Этот показатель определяет, какая доля прибыли приходится на каждый заработанный рубль. Рентабельность продаж (ROS) важна для политики ценообразования компании, она даёт оценку расходов на закупку и реализацию товаров. В расчёт берётся прибыль без учёта налогов или чистая прибыль, после налоговых и кредитных отчислений.

,

,

где П - прибыль без учёта налогов или чистая прибыль, после налоговых и кредитных отчислений;

В – выручка от реализации.

Иначе такой коэффициент называют валовой (маржинальной) рентабельностью.

ROFA – рентабельность основных средств (ОС). Отражает продуктивность использования основных средств или конкретного оборудования на предприятии. Её находят по формуле:

,

,

где Пч – чистая прибыль;

ОСср – среднегодовая стоимость ОС.

Если рентабельность основных средств намного ниже нормативов, это означает низкую продуктивность использования производственных фондов на предприятии. Нужно принимать меры для её повышения: провести переоценку стоимости основных средств, сдать в аренду или продать малоиспользуемое оборудование, усилить контроль за проведением текущего или капитального ремонта станков. Таким образом можно добиться повышения отдачи от основных фондов, избавиться от нерентабельного оборудования.

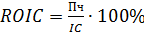

Рентабельность инвестиций (ROIC) показывает отдачу от вложений в какой-либо проект. Рассчитать рентабельность инвестиций нужно прежде, чем вкладывать деньги. Это позволит оценить эффективность вложений и их целесообразность. Если показатель рентабельности низкий или отрицательный, значит проект убыточный и инвестор рискует потерять свои деньги.

Рентабельность инвестиций (ROIC) находится по формуле:

,

,

где Пч – чистая прибыль;

IC – вложенные средства (за тот же период).

Этот показатель определяет прибыль, которая приходится на каждый вложенный в инвестиционный проект рубль.

ROE – рентабельность собственного капитала даёт понять инвесторам и владельцам бизнеса, насколько выгодна и продуктивна отдача собственных средств, правильно ли организовано использование ресурсов компании.

,

,

где СК – собственный капитал.

Значение результата нужно сравнить с нормативами в среднем по отрасли.

Если значения существенно ниже нормативов, необходимо добиваться повышения рентабельности собственного капитала за счёт увеличения продаж, ускорения оборачиваемости активов, привлечения других, более дешёвых, источников финансирования. Если эти меры невозможно применить, собственнику нужно задуматься, целесообразно ли дальнейшее существование бизнеса, может быть, есть смысл попробовать другое направление деятельности.

Повышению уровня рентабельности способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия.