Доходность хозяйствующего субъекта характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности – сумма прибыли (доходов). Относительный показатель – уровень рентабельности. Рентабельность представляет собой доходность (прибыльность) производственно-торгового процесса. Ее величина измеряется уровнем рентабельности. Уровень рентабельности хозяйствующих субъектов, связанных с производством продукции (товаров, работ, услуг), определяется процентным отношением прибыли от реализации продукции к себестоимости продукции:

, где (1)

, где (1)

Р – уровень рентабельности, %;

П – прибыль от реализации продукции, рублей;

С – себестоимость продукции, рублей.

Уровень рентабельности предприятий торговли, общественного питания устанавливается отношением прибыли от реализации товаров (продукции общественного питания) к товарообороту.

В процессе анализа изучаются динамика изменения объема чистой прибыли, уровень рентабельности и факторы, их определяющие. Основными факторами, влияющими на чистую прибыль, являются объем выручки от реализации продукции, уровень себестоимости, уровень рентабельности, доходы от внереализационных операций, расходы по внереализационным операциям, величина налога на прибыль и других налогов, выплачиваемых из прибыли.[24;]

Анализ доходности хозяйствующего субъекта проводится в сравнении с предшествующим периодом. В условиях сильных инфляционных процессов важно обеспечить сопоставимость показателей и исключить влияние на них повышения цен. Анализ проводится по данным работы за год. Показатели прошлого года приведены в сопоставимость с показателями отчетного года с помощью индексации цен. Плановые показатели разрабатываются хозяйствующим субъектом самостоятельно для внутреннего пользования [15;].

Анализ доходности хозяйствующего субъекта приведем в таблице 3.4.

Анализ доходности хозяйствующего субъекта приведенный в таблице 3.4 показывает, что за отчетный период выручка от реализации продукции снизилась на -1349277,6 рублей или на -66,46%. В связи с этим уменьшился налог на добавленную стоимость на -224879,6 рублей или на -66,461%,что в процентах к выручке составляет -0,01109 пункта. Наблюдается также снижение себестоимости продукции на –1113373 рублей или на -66,124%, что в процентах к выручке составляет снижение на -1,6 пункта.

Таблица 3.4

Анализ доходности хозяйствующего субъекта

| Показатели | Прошлый год | Отчетный год | Отклонения | |

| Абсолютное | %, | |||

| 1.Выручка от реализации продукции, рублей | 680882,4 | -1349277,6 | -66,46 | |

| 2.Налог на добавленную стоимость: рублей в процентах к выручке | 16,66666 | 113480,4 16,67776 | -224879,6 0,01109 | -66,461 0,06649 |

| 3.Акцизы, рублей | - | - | - | - |

| 4. Себестоимость продукции: тысяч рублей в процентах к выручке | 85,46234 | 83,76953 | -1113373 -1,69281 | -66,124 -1,980 |

| 5. Прибыль от реализации продукции, рублей | -2970 | -11025 | -136,87 | |

| 6.Уровень рентабельности, % | 0,478 | -0,521 | -0,999 | - 208,99 |

| 7.Прибыль от реализации продукции, в процентах к выручке | 0,396 | -0,436 | -0,832 | - 210,101 |

| 8.Прибыль от прочей реализации, рублей | +24118 | +309 | ||

| 9.Доходы от внереализационных операций, рублей | - | - | - | - |

| 10.Расходы по внереализационным операциям, рублей | - | +7500 | - | |

| 11.Балансовая прибыль, тысяч рублей | +5593 | +35,26 | ||

| 12.Налоги, выплачиваемые из прибыли, рублей | +1360 | +31,58 | ||

| 13.Чистая прибыль, рублей | +4233 | +36,63 |

Снижение выручки от реализации продукции привел к тому, что прибыль от реализации также снизилась на –11025 рублей или на -136,87%, наблюдается убыток от реализации продукции, работ, услуг в размере –2970 рублей. Относительный показатель рентабельности, показывающий соотношение прибыли и затрат, снизился на -0,999 пункта или –- 208,99%.

Прибыль от прочей реализации за анализируемый период выросла на +24118 рублей или на +309%. Вместе с тем увеличились и расходы по внереализационным результатам на +7500 рублей, но в меньшей степени, чем прибыль от прочей реализации. В конечном итоге это повлияло на увеличение балансовой прибыли.

За анализируемый период увеличилась балансовая прибыль на +5593 рублей или на ++35,26 %; чистая прибыль также возросла на + 4233 рублей или на +36,63%.

Показатели доходности предприятия приведены на рисунках 4,5.

Проследим влияние факторов на результативные показатели (по данным таблицы 3.1)

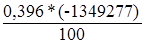

Снижение выручки от реализации продукции на -1349277,6 рублей уменьшило прибыль на:

= -5343,13 руб.

= -5343,13 руб.

Снижение уровня себестоимости в процентах к выручке на -1,6 пункта уменьшил сумму затрат на:

= -11526,04 руб., что

= -11526,04 руб., что

соответственно снизило сумму прибыли на -11526,04 руб.

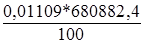

Снижение уровня налога на добавленную стоимость в процентах к выручке на -0,01 пункта увеличило сумму прибыли на:

= 5809,824 руб.

= 5809,824 руб.

Итого по прибыли от реализации продукции:

(-11526,04)+(- 5343,13) + 5809,824 = -11025 руб. = стр.5 гр.4

Увеличение прибыли от прочей реализации на +24118 руб. увеличило балансовую прибыль на +24118 руб. (стр.8 гр.4)

Рост доходов от внереализационных операций не наблюдается

Увеличение расходов по внереализационным операциям на +7500 руб. уменьшило сумму прибыли на -7500руб. (стр.10 гр.4)

Итого по балансовой прибыли:

(-11025) +24118 + 0 + (-7500) = +5593руб. = стр.11 гр.4

Увеличение суммы налогов, уплачиваемых из прибыли, на +1360. руб. уменьшило сумму чистой прибыли на -1360. руб.

Итого по чистой прибыли:

5593 + (-1360) = +4233. руб. = стр.13 гр.4

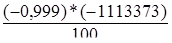

Отрицательным результатом работы предприятия является снижение уровня рентабельности по сравнению с прошлым годом с 0,478% до -0,521%. Это означает, что предприятие понесло убытки на каждый рубль затрат производства продукции.

Таким образом, величина упущенной выгоды (т.е. величина недополученной прибыли) составила по сравнению с прошлым годом

= 1112259,627 руб.

= 1112259,627 руб.

Снижение уровня рентабельности предприятия произошло за счет роста уровня себестоимости продукции

ЗАКЛЮЧЕНИЕ

Бухгалтерский учет занимает одно из главных мест в системе управления. Он отражает реальные процессы производства, распределения и потребления, характеризует финансовое состояние организации, служит основой для планирования и анализа его деятельности. Бухгалтерский учет не только отражает хозяйственную деятельность, но и дает важную информацию, позволяющую контролировать его стратегию и тактику, оптимально использовать ресурсы, измерять и оценивать результаты финансово-хозяйственной деятельности организации, устранять субъективность при принятии решений.

Формирование финансовых результатов имеет принципиальное значение в рыночной экономике, поскольку прибыль является побудительным мотивом и целью предпринимательской деятельности. Показатели финансовых результатов характеризую абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной.

Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ».

Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого бизнеса.

Общество ограниченной ответственности «Строй-Инвест» создано на основании решения общего собрания участников от 09.04.2001 и зарегистрировано постановлением мэра города Жигулевска от 31.05. 2001 года, № 475.

Строительная организация «Строй-Инвест» с момента своего образования в 2001 году осуществляет полный комплекс работ, связанных с проектированием и строительством объектов «под ключ». А так же выполняет работы и оказывает услуги по установке и доработке объектов сантехнического назначения.

В первой части дипломной работы, была охарактеризована экономическая сущность и понятие финансовых результатов, а так же особенности формирования финансового результата в строительных организациях.

Во второй части дипломной работы был охарактеризована практика бухгалтерского учета финансовых результатов и порядок отражения в бухгалтерской отчетности.

Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме №2 годовой и квартальной бухгалтерской отчетности.

Под бухгалтерской прибылью обычно понимается прибыль, исчисленная в соответствии с действующими правилами бухгалтерского учета и указываемая в отчете о прибылях и убытках как разница между доходами и расходами, признаваемыми в отчетном периоде.

Согласно этому Положению бухгалтерская прибыль - это конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций и оценки статей бухгалтерского баланса

Согласно Положению по бухгалтерскому учету "Доходы организаций" ПБУ 9/99 доходы складываются из трех основных видов деятельности в зависимости от характера, условий получения и направления деятельности:

доходы от обычных видов деятельности;

операционные доходы;

внереализационные доходы.

Финансовый результат хозяйствующего субъекта от продажи продукции, работ, услуг определяется по счету 90 «Продажи». Данный счет предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. Со счета 90 прибыль или убыток ежемесячно списывается на счет 99 «Прибыли и убытки».

Финансовый результат от продажи имущества, операционные и внереализационные доходы и расходы сначала отражаются на счете 91 «Прочие доходы и расходы», с которого ежемесячно списываются на счет 99 «Прибыли и убытки». [19; 20; 21;]

Кроме этого, по дебету счета 99 «Прибыли и убытки» отражают начисленные платежи по налогу на прибыль и суммы причитающихся налоговых санкций в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

По окончании отчетного года счет 99 «Прибыли и убытки» закрывается. Заключительной записью декабря сумму чистой прибыли списывают с дебета счета 99 «Прибыли и убытки» в кредит счета 84 «нераспределенная прибыль (непокрытый убыток)». Сумма убытка списывается с кредита счета 99 «Прибыли и убытки» в дебет счета 84 "нераспределенная прибыль". При этом аналитический учет по счету 99 «Прибыли и убытки» должен обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках (форма №2).

Таким образом, по существующей методике, размер чистой прибыли хозяйствующие субъекты выявляют на счете 99 «Прибыли и убытки» в течение отчетного года, а используют ее в будущем году в соответствии с уставом и решением компетентного органа хозяйствующего субъекта.

При организации работы по определению финансового результата в подрядных строительных организациях следует учитывать, что в отношении строительной продукции используются два основных термина: сметная прибыль и прибыль от продажи продукции.

Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ.

В качестве базы для исчисления сметной прибыли принимается величина средств на оплату труда рабочих (строителей и механизаторов) в текущих ценах в составе сметных прямых затрат.

В состав сметной стоимости строительной продукции (и свободных цен на нее) включаются не только чисто производственные расходы, но и суммы, которые впоследствии будут направлены на цели, не имеющие производственного характера.

В бухгалтерском учете начисление и получение сметной прибыли отдельными проводками не отражается, так как эта прибыль включается в цену строительной продукции, на счетах учета реализации (продаж) она выявляется автоматически - как соотношение сметных (а не фактических) затрат и договорной цены продукции.

Разница между фактическими затратами и плановыми (сметными) формирует финансовый результат наряду со сметной прибылью.

Конечный финансовый результат (прибыль до налогообложения или убыток) деятельности строительной организации слагается из финансового результата от сдачи заказчику объектов, работ и услуг, предусмотренных договорами, реализации на сторону основных средств и иного имущества строительной организации, продукции и услуг подсобных и вспомогательных производств, находящихся на балансе строительной организации, а также доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям (прочих доходов, уменьшенных на сумму прочих расходов).

Прибыль (убыток) от сдачи заказчику объектов, выполненных строительных и других работ, предусмотренных договором на строительство, определяется как разница между выручкой от реализации указанных работ и услуг, выполненных собственными силами, по ценам, установленным в договоре, без налога на добавленную стоимость и других вычетов, предусмотренных законодательством, и затратами на их производство и сдачу.

При налогообложении выручка от сдачи заказчику объектов, строительных и других работ и услуг определяется либо по мере их оплаты в полном объеме по договорной стоимости (при безналичных расчетах - по мере поступления средств за выполненные работы (услуги) на счета в учреждения банков, а при расчетах наличными деньгами - при поступлении средств в кассу), либо по мере сдачи объектов, выполнения работ и услуг и передачи их в установленном договором порядке заказчику.

В третьей части дипломной работы охарактеризован анализ финансовых результатов и методика его проведения.

Анализируя финансовые результаты деятельности предприятия ООО «СТРОЙ-ИНВЕСТ», можно заключить, следующее:

Анализируя финансовые результаты деятельности предприятия ООО «СТРОЙ-ИНВЕСТ», можно заключить, следующее:

в отчетном году балансовая прибыль на предприятии ООО «СТРОЙ-ИНВЕСТ» увеличилась на +5593 руб. или на +35%. Рост балансовой прибыли произошел за счет увеличения прибыли от прочей реализации на +24118 руб. или на +309%. При этом их доля в балансовой прибыли увеличилась с 49,22% до 148,80%.

Прибыль от реализации продукции сократилась на –10525 руб. или на -130,66% и ее доля в балансовой прибыли сократилась с 51% до 12%. То есть другими словами убытки от реализации продукции, работ, услуг и внереализационных результатов были перекрыты прибылью от прочей реализации (прочие операционные доходы и расходы).

За анализируемый период прочие операционные доходы увеличились на + 18218руб. или на +120%, но при этом прочие операционные расходы уменьшились на –5900 руб. или на -80%.

Внереализационные расходы увеличились на +8000 руб. что составляет 100% от уровня прошлого года, т.е. в прошлом году таковых расходов у предприятия ООО «СТРОЙ-ИНВЕСТ» не наблюдалось. Налог на прибыль и иные обязательные платежи в отчетном году увеличились на +1360руб., или на +31,58%.

Прибыль (убыток) до налогообложения увеличилась на +5593руб., что составляет +35% от уровня прошлого года.

Чистая прибыль (убыток) увеличилась на соответственно на +4233руб. или на +37%.

Анализируя доходность предприятия ООО «СТРОЙ-ИНВЕСТ», можно сделать следующее:

Снижение выручки от реализации продукции на -1349277,6 рублей уменьшило прибыль на: -5343,13 руб.

Снижение уровня себестоимости в процентах к выручке на -1,6 пункта уменьшил сумму затрат на: -11526,04 руб., что соответственно увеличило сумму прибыли на +11526,04 руб.

Снижение уровня налога на добавленную стоимость в процентах к выручке на -0,01 пункта увеличило сумму прибыли на: + 5809,824 руб

Увеличение прибыли от прочей реализации на +24118 руб. увеличило балансовую прибыль на +24118 руб. (стр.8 гр.4)