Лекция 4. Производственная программа предприятия.

1. Классификация издержек.

В зависимости от целей экономического анализа применяется несколько классификаций издержек.

Внешние и внутренние.

Все издержки принято называть экономическими, альтернативными или издержками упущенных возможностей. Все экономические ресурсы являются ограниченными. При этом для большинства ресурсов существует несколько альтернативных вариантов их использования. Если ресурсы используются в одном производстве, то владелец теряет (упускает) возможность использовать их в другом производстве и получить альтернативный доход.

Экономические издержки включают величину «упущенной выгоды» от альтернативного варианта вложения ресурса.

Экономические издержки делятся на внешние и внутренние.

Внешние - это затраты на приобретение ресурсов у сторонних поставщиков. К ним относятся затраты на сырье, материалы, энергию, транспорт, амортизационные отчисления, заработную плату и т.п. Их также называют бухгалтерскими или явными.

Амортизация - процесс переноса стоимости капитальных благ длительного пользования в цену готовой продукции. Амортизационные отчисления - это износ капитальных благ, выраженный в деньгах.

Все затраты на ресурсы должны быть компенсированы. Они включаются в стоимость готовой продукции и оплачиваются потребителем. Затраты на сырье, материалы и зарплату компенсируются сразу, по мере их расходования.

Имущество предприятия (капитальные блага: станки, машины, оборудование, здания, сооружения) с нормативным сроком эксплуатации более 1 года и стоимостью более 40 тыс. руб. (без учета НДС) образует его основные фонды или мощности предприятия. Финансовые ресурсы, предназначенные для приобретения основных фондов называют основными средствами.

Затраты на приобретение капитальных ресурсов окупить сразу невозможно. Их стоимость переносится в цену готовой продукции по частям в соответствии с нормами амортизации. Нормы амортизации зависят от срока службы капитального блага.

Например, срок службы станка 10 лет. Он стоит 1 млн. 200 тыс. руб.

Ежегодно в цену продукции, сделанной на этом станке, будет включаться 120 тыс. руб. В месяц: 10 тыс. руб.

В течение месяца на станке делают 500 изделий. Значит, в стоимость каждого изделия будет включаться 20 руб. амортизационных отчислений.

Внутренние - это затраты собственных ресурсов, принадлежащих самому предпринимателю (фирме). По-другому: вмененные или неявные. Они включают внутреннюю зарплату, внутреннюю ренту, внутренний процент и нормальную прибыль.

Нормальная прибыль - это вознаграждение предпринимателя за осуществление им организаторских функций. Другое определение: Нормальная прибыль - это минимальный уровень прибыли, который удерживает предприятие в отрасли.

2) Постоянные и переменные.

Постоянные (FC) - это издержки, которые не зависят от изменения объема производства. К ним относятся: амортизационные отчисления, арендные платежи, страховые выплаты, проценты за кредит, заработная плата АУП.

Постоянные - это затраты, которые предприятие должно осуществлять, даже если выпуск продукции равен нулю.

Переменные (VC) - это издержки, величина которые меняется в зависимости от изменения объема производства. Они включают затраты на сырье, материалы, электроэнергию, горюче-смазочные материалы, энергию, а также зарплату производственного персонала.

Деление издержек на постоянные и переменные условно. Оно зависит от периода времени. Имеется ввиду не астрономическое время, а период производства. Издержки делятся на постоянные и переменные только в краткосрочном периоде. В долгосрочном периоде все издержки становятся переменными.

Краткосрочный период - это время, в течение которого не меняются мощности предприятия. По-другому: это время, когда хотя бы один из производственных ресурсов не меняется, зафиксирован. Обычно сложнее всего изменить количество капитальных благ (мощностей).

Долгосрочный период - это время, в течение которого меняются мощности предприятия. Или, по-другому: все ресурсы становятся переменными.

3) Общие, средние и предельные.

Общие издержки (ТС) - это затраты ресурсов на весь объем произведенной продукции, выраженные в деньгах.

TC = FC + VC или ТС = АС ∙ Q

Средние издержки (АС) - это затраты на производство единицы продукции. АС = ТС / Q

В российской практике средние издержки называют себестоимостью продукции.

Предельные издержки (МС) - это затраты на каждую дополнительную единицу произведенной продукции.

МС = (TC2 - TC1) / (Q2 - Q1) = ∆ ТС / ∆ Q

Если интервал бесконечной малый, то от знака интервала можно перейти к знаку дифференциала:

МС = dTC / dQ

Правая восходящая ветвь кривой предельных издержек - это и есть кривая индивидуального предложения фирмы. В краткосрочном периоде фирма запрашивает за каждую следующую единицу продукции цену большую, чем за предыдущую, потому что производство каждой следующей единицы продукции обходится ей самой дороже, чем предыдущей.

Характер кривых средних и предельных издержек объясняется действием закона убывающей отдачи (убывающей производительности). Пока отдача от переменных ресурсов растет, издержки производства уменьшаются. Когда производительность ресурсов сокращается, издержки начинают расти.

В российской практике в соответствии с правилами бухгалтерского учета в основные расходы, связанные с производством и реализацией продукции включают:

1) материальные расходы

2) амортизационные отчисления

3) расходы на оплату труда

4) прочие расходы.

Экономическая эффективность предприятия. Правило максимизации прибыли и минимизации убытков. Точка безубыточности.

Прибыль (Pr profit).- это разница между доходом и издержками

Pr = TR - TC на единицу продукции: Prед = P - AC

Отношение прибыли к затратам характеризует экономическую эффективность предприятия - рентабельность (прибыльность) или норму прибыли

R = Pr / TC ∙ 100% На единицу продукции: R = Prед / AC ∙ 100%

Закон убывающей отдачи непосредственно определяет производственную программу предприятия. Цель фирмы - получение максимальной прибыли.

Чтобы определить, при каком объеме выпуска прибыль будет максимальной, можно сравнивать между собой общие, средние и предельные величины. (Pr = TR - TC, на единицу продукции: Prед = P - АC)

Рассмотрим самый простой вариант - рынок совершенной конкуренции. На этом рынке предприятие не влияет на цену. Значит, цена любой единицы продукции будет одинаковой. Предельный доход равен среднему (цене). Тогда общий доход - прямая линия.

В обоих случая в результате сравнения получается интервал, в котором фирма работает с прибылью. Чтобы сразу определить значение оптимального объема производства, нужно сравнивать предельный доход (MR) и предельные издержки (MC). Предельная величина - это первая производная функции. В физике первая производная - это скорость изменения функции. Сравнение MR и МС позволяет выяснить, что увеличивается быстрее: доход или издержки.

Пока доход растет быстрее, чем затраты прибыль увеличивается. Значит, можно увеличивать выпуск продукции. Как только скорость роста затрат обгоняет скорость роста дохода, прибыль начинает сокращаться. Дальнейшее увеличение выпуска не имеет смысла. Прибыль максимальна при таком объеме производства, при котором скорость роста дохода равна скорости роста издержек.

Общий вид правила максимизации прибыли, действующего на всех рынках:

На рынке совершенной конкуренции MR = AR = P. Правило максимизации прибыли можно записать:

В краткосрочном периоде фирма может некоторое время нести убытки. При этом она не обязана закрываться, если ее доход позволяет компенсировать переменные издержки. Тогда правило максимизации прибыли применяется как правило минимизации убытков.

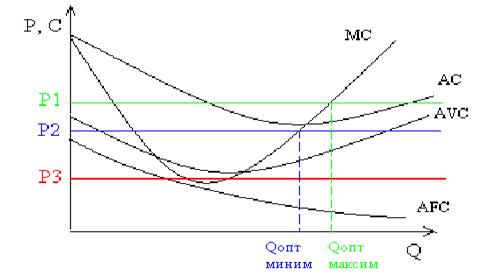

При Р1 > АСmin фирма максимизирует прибыль (зеленый цвет)

При Р2 > АVСmin фирма минимизирует убытки (синий цвет).

При Р3 < АVСmin фирма должна закрыться (красный цвет).

Если у предприятия не хватает средств на покупку сырья, оплату электроэнергии, выплату заработной платы, оно не сможет работать. Наименее убыточный вариант для такого предприятия - закрыться.

Правило максимизации прибыли можно применять, если известны функции спроса и предложения (предельных издержек). В хозяйственной практике экономические службы предприятий, а, тем более, индивидуальные предприниматели не могут вывести такие функции. Поэтому они ведут подсчет и сравнивают средние и общие величины затрат и доходов.

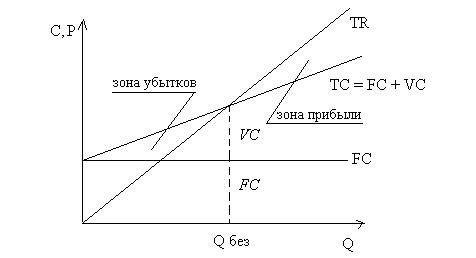

Действующие предприятия определяют не оптимальный объем производства, а точку безубыточности - минимальный объем производства, начиная с которого предприятие выйдет из зоны убытков и начнет получать прибыль. Такой анализ у практиков получил название маржинального.

Маржинальный анализ необходим для понимания того, как и почему изменяются затраты при изменении объемов выпуска. Из формулы предельных издержек следует, что изменение затрат зависит только от изменения переменных издержек. Постоянные издержки в краткосрочном периоде на изменения затрат не влияют, их можно исключить из анализа.

Точка безубыточности определяется в краткосрочном периоде. Объем производимой продукции (оказываемых услуг) ограничен уровнем действующих производственных мощностей, имеющихся в распоряжении фирмы.

Рис. Графическое определение точки безубыточности

Объем безубыточности (точка безубыточности) - это объем продаж, при котором выручка равна совокупным затратам, т.е. нет ни прибыли, ни убытков. Точка безубыточности находится там, где маржинальная прибыль равна постоянным затратам.

TR = TC

TR = Q ∙ P TC = FC + VC = FC + Q ∙ AVC

Q ∙ P = FC + Q ∙ AVC

Qбез = FC / (P - AVC) = FC / Prмаржнаед.

Маржинальная прибыль предприятия - это разница между выручкой и переменными издержками. Она включает в себя не только прибыль предприятия, но и постоянные затраты. Маржинальная прибыль на единицу продукции определяется как разность между ценой этой единицы продукции и переменными затратами на нее. Маржинальную прибыль иногда называют пороговой выручкой. Это более точное название.

Прибыль от реализации продукции в маржинальном анализе определяется по формуле:

Pr = TR - VC - FC = Q (P - AVC) - FC

Количественно эта формула дает такой же результат, что и предыдущая:

Pr = TR - TC = Q (P - AC)

Но она позволяет анализировать, что влияет на изменение прибыли: изменение количества проданной продукции, цен, постоянных или переменных издержек.